3.4. Амортизація не обігових активів та її використання

Підприємства зацікавлені широко застосовувати у своїй практиці різноманітні методи амортизаційних відрахувань. Однак у реальному житті розмір амортизаційних відрахувань на повне відновлення основних засобів та інших позаобігових активів, що амортизуються, встановлюється у законодавчому порядку. Підприємство (товариство) будь-якої форми власності не може організовувати свою практику відшкодування основних активів (капіталу) відповідно до тих чи інших теоретичних концепцій, а повинно дотримуватись діючої амортизаційної політики держави.

Відповідно до Закону України "Про оподаткування прибутку підприємств", характерним для методики нарахування амортизації є:

1. Визначення у законодавчому порядку частини позаобігових активів підприємств, що підлягають амортизації; не амортизуються і повністю відносяться на валові витрати або проводяться за рахунок відповідних джерел.

Основні засоби та нематеріальні активи, що підлягають амортизації:

витрати на придбання основних засобів і нематеріальних активів для власного виробничого використання; племінної худоби;

витрати на придбання, закладення і вирощування багаторічних насаджень до початку плодоношення;

витрати на самостійне виготовлення основних засобів і нематеріальних активів для власних виробничих потреб;

витрати на проведення усіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних засобів і нематеріальних активів (в сумі, що перевищує 5 відсотків сукупної балансової вартості груп основних фондів);

• поліпшення якості земель, не пов'язаних із будівництвом. Суму амортизації обраховують трьома методами:

методом рівномірного списання;

прискореним методом;

спеціальним методом.

Розрахунок

амортизації за цим методом передбачає

такий порядок встановлення балансової

вартості основних засобів (Б(а))

на

початок звітного періоду:

— для об'єкта, шо належить до групи 1 основних засобів:

![]() (3.8)

(3.8)

— для основних засобів, що належить до груп 2 і 3:

![]() (3.9)

(3.9)

Б(а) — балансова вартість основних засобів;

Б(а-1) — балансова вартість окремих основних засобів на початок попереднього періоду;

А(а-1) — сума амортизаційних відрахувань, нарахованих у попередньому періоді;

1(а-1) — індекс інфляції у попередньому періоді;

П(а-1) — витрати на придбання і введення в експлуатацію засобів;

К(а-1) — витрати на виконаний капітальний ремонт — суми, що перевищують 5 % сукупної вартості відповідної групи аЬондів (об 'екта 1-ї групи);

В(а-1) — вартість виведених з експлуатації основних засобів.

Балансова вартість груп основних засобів збільшується або зменшується у зв'язку з продажем, проведенням капітального ремонту і модернізації, ліквідацією та придбанням нового обладнання.

1. Збільшення балансової вартості основних засобів у зв'язку з їх введенням в експлуатацію проводять:

• на суму вартості придбаних фондів з урахуванням транспортних, страхових платежів, інших витрат, пов'язаних із їх придбанням, без урахування сплаченого податку на додану вартість (коли підприємство є платником податку на додану вартість);

• на суму всіх виробничих витрат, пов'язаних із самостійним їх виготовленням та введенням в експлуатацію, без урахування

сплаченого податку на додану вартість;

•на суму виробничих витрат, зазначених при виготовленні та введенні в експлуатацію основних засобів, шо мають інші джерела фінансування, без урахування сплаченого податку на додану вартість;

• вартість основних засобів, що відносяться до усіх груп, збільшується при зворотному введенні основних фондів після

проведення капітального ремонту, реконструкції, модернізації тільки на суму витрат, пов'язаних з цими роботами.

Прискорена амортизація. Цей метод називається так тому, шо значна частина початкової вартості основних засобів списується достроково, значно випереджуючи реальний термін їх служби.

Згідно з Положенням про амортизацію, при нарахуванні прискореної амортизації підприємствами, на продукцію яких не запроваджене державне регулювання цін і які не займають монопольного становища на ринку України, враховується слідуюче:

при застосуванні прискореної амортизації коефіцієнт індексації не використовується;

облік основних засобів ведеться зокрема за кожним об'єктом;

амортизаційні відрахування на повне відновлення основних засобів нараховуються від первісної вартості окремих видів матеріальних цінностей групи 3;

норми прискореної амортизації встановлюються у таких розмірах: перший рік — 15 відсотків; другий — 30; третій — 20; четвертий —

15; п 'ятий — 10; шостий — 5; сьомий рік — 5 відсотків.

У формалізованому вигляді розрахунок амортизації прискореним методом може мати такий вигляд:

(3.10)

(3.10)

![]() — сума

амортизаційних відрахувань, нарахованих

прискореним методом;

— сума

амортизаційних відрахувань, нарахованих

прискореним методом;

![]() — первісна

вартість основних засобів;

— первісна

вартість основних засобів;

![]() — норма

прискореної амортизації в /-му році.

— норма

прискореної амортизації в /-му році.

Спеціальні методи амортизації. До спеціальних методів амортизації, передбачених податковим законодавством, можна віднести амортизацію витрат, пов'язаних із видобутком корисних копалин.

Будь-які витрати на розвідку (дорозвідку), розробку та облаштування запасів (родовищ) корисних копалин, а також нафтові або газові свердловини відносять до окремої групи витрат підприємства, на балансі якого такі запаси (родовища) перебувають та підлягають амортизації.

Сума амортизаційних відрахувань за звітний період на витрати, пов'язані з видобутком корисних копалин, розраховується за формулою:

![]() (3.11)

(3.11)

С(а) — сума амортизаційних відрахувань за звітний квартал;

Б(а) — балансова вартість групи (кар'єр, шахта, свердловина) на початок періоду, яка дорівнює балансовій вартості групи на початок кварталу, що передує звітному, збільшеній на суму витрат на розвідку (дорозвідку) та облаштування запасів корисних копалин, понесених протягом попереднього кварталу;

О(а) — обсяг (у натуральних величинах) корисних копалин, фактично видобутих протягом звітного кварталу;

О(з) — загальний розрахунковий обсяг корисних копалин на відповідному родовищі.

Підприємства можуть застосовувати щорічну індексацію балансової вартості витрат, пов'язаних із видобутком корисних копалин.

Перших чотири методи амортизаційних списань (прямолінійний, зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивний) ґрунтуються на часі використання основних засобів.

П'ятий - виробничий метод амортизації, грунтується на кількості одиниць продукції, отриманих від використання об'єкта основних засобів.

Коротко розглянемо особливості застосування рекомендованих методів амортизаційних списань.

Прямолінійний метод. Прямолінійний метод є найпоширенішим і застосовується до об'єктів, стан яких перебуває у тісній залежності від терміну корисного використання і в меншій — від інших факторів. До таких засобів, зокрема, можна віднести будівлі, споруди, їх структурні компоненти, передавальні пристрої, меблі.

Серед переваг цього методу нарахування амортизації — простота його розрахунку і рівномірність розподілу сум амортизації між обліковими періодами.

Річну суму амортизаційних відрахувань визначають множенням установленої норми амортизації на первісну вартість об'єкта, зменшену на суму очікуваної ліквідаційної вартості.

![]() (3.12)

(3.12)

Ар — річна сума амортизаційних відрахувань для кожної М групи основних засобів;

Озі — первісна вартість кожної 1-ї групи основних засобів, зменшена на суму ліквідаційної вартості;

Наі — норма амортизації.

Розрахунок амортизації прямолінійним методом, передбачає:

1. Застосування первісної вартості об'єкта, зменшеної на суму очікуваної його ліквідаційної вартості. Під цією вартістю треба розуміти суму коштів або вартість будь-яких активів, яку підприємство очікує отримати від продажу (ліквідації) об'єкта амортизації після закінчення терміну корисного використання (експлуатації). Визначення ліквідаційної вартості є виключно самостійним рішенням підприємства.

Термін корисного використання основних засобів із врахуванням умов та інтенсивності їх експлуатації встановлюється підприємством самостійно.

Проведення уцінки первісної вартості основних засобів виконується за аналогічною схемою.

Враховуючи вказані вище особливості, розрахунок амортизації прямолінійним методом можна записати таким чином:

(3.12)

(3.12)

ОЗпі — первісна вартість кожної і-і групи основних засобів;

Леї — ліквідаційна вартість /-Ї групи основних засобів;

Вмі — витрати на модернізацію, модифікацію, добудовування, дообладнання, реконструкцію і-ї групи основних засобів;

Вуі — вартість уцінки основних засобів і зменшення вартості у випадках часткової ліквідації основних засобів;

Ті — термін корисної експлуатації И групи основних засобів.

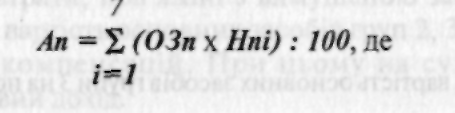

Метод зменшення залишкової вартості. Суть цього методу полягає у визначенні суми амортизації основних засобів, виходячи із залишкової вартості такого об'єкта на початок року. Сума амортизаційних відрахувань визначається множенням залишкової вартості основних засобів на річну норму амортизації:

Аз = (Озі х Нзі): 100, де (3.14)

Аз — сума амортизаційних відрахувань, отриманих методом зменшення залишкової вартості;

Озі — первісна вартість 1-ї групи основних засобів, зменшена на суму ліквідаційної вартості;

Нзі — норма амортизаційних відрахувань і-го об'єкта амортизації, часток.

Річну норму амортизації підприємство розраховує самостійно за такою формулою:

![]() або

Нзі =

(Лзі

:

Озі)1'',

де

(3.15)

або

Нзі =

(Лзі

:

Озі)1'',

де

(3.15)

Язі - ліквідаційна вартість основних засобів;

t - термін корисного використання і-го об'єкта амортизації.

Приклад 3.21.

Первісна вартість об'єкта амортизації, зменшена на суму ліквідаційної вартості, - 30,0 тис. грн.

Сума коштів, яку очікує отримати підприємство від продажу комп'ютера після закінчення п'ятирічного терміну його експлуатації, - 3,0 грн.

Термін корисного використання комп'ютера — 4 роки.

Норма амортизації:

![]() = 1-0,56

=0,44.

= 1-0,56

=0,44.

5. Розрахунок амортизації, тис. грн: 1-й рік-30,0x44,0% = 13,7;

2-й рік - (30,0-13,2) х 44,0% = 16,8х 44,0= 7,4; 3-й рік - (16,8- 7,4) х 44,0% = 9,4х 44,0 = 4,1; 4-й рік -(9,4- 4,1) х 44,0% = 5,1x44,0 = 2,2;

6. Всього амортизації,нарахованої методом зменшення залишкової вартості, - 26,9 тис. грн (13,2 + 7,4 + 4,1 + 2,2).

До методів прискореної амортизації, відносять метод прискореного зменшення залишкової вартості і кумулятивний метод.

Метод прискореного зменшення залишкової вартості.

При використанні цього методу річну суму амортизації визначають, виходячи із залишкової вартості основних засобів на початок року або первісної вартості на дату початку нарахування амортизації і подвійної річної норми амортизації, яка розраховується підприємством самостійно методом прямолінійного списання, тобто за формулою:

![]() (3.16)

(3.16)

Озпі — залишкова вартість об'єкта амортизації на початок року; Апз — амортизація, отримана за методом прискореного зменшення залишкової вартості основних засобів;

2 — коефіцієнт збільшення норми амортизації.

Кумулятивний метод (метод суми цілих значень років служби). Річна сума амортизації за цим методом визначається як добуток амортизованої вартості та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховують діленням числа років, що залишаються до кінця терміну служби основних фондів, на суму чисел років їх корисного використання. Норма амортизації визначається як співвідношення терміну служби, шо залишається, і суми чисел років. Таким чином, для визначення річної амортизації норму амортизації відповідного року множать на залишкову вартість основних засобів:

![]() (3.17)

(3.17)

Ак — амортизація, отримана за кумулятивним методом; Нак — норма амортизацій відповідного року.

Виробничий метод. Виробничий метод нарахування амортизації застосовують тоді, коли для відшкодування вартості окремих основних засобів вищезгадані методи не є ефективними. За таким методом нарахування амортизації здійснюється на підставі сумарного виробітку об'єкта за весь період його експлуатації у відповідних одиницях виміру (одиницях виробленої продукції, відпрацьованих машино/годинах, кілометрах пробігу та ін.)-

Норма амортизації за цим методом розраховується таким чином:

![]() (3.18)

(3.18)

Нав - норма амортизації за виробничим методом; Ор — розрахунковий обсяг виробітку об'єкта амортизації за весь період експлуатації у відповідних одиницях виміру.