Розділ 3. Основний капітал підприємства

Тема 3.1 Основний капітал підприємства і його складові

3.1.Елементи основного капіталу підприємстві.

3.2. Довготермінові фінансові інвестиції.

3.3.Інвестиційна діяльність підприємства та методи її здійснення.

3.4.Амортизація не обігових активів та її використання. (самостійна)

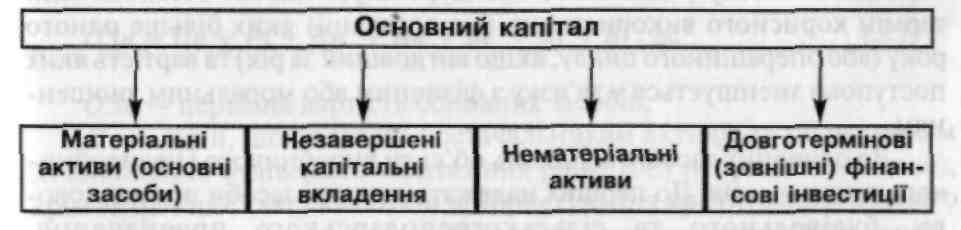

Елементи основного капіталу підприємстві.

До основного капіталу відносять вкладення в необігові активи у вигляді вартості матеріальних активів — основних засобів у робочому стані, основних засобів у вигляді незавершених капітальних вкладень, нематеріальних активів - об'єктів права і довгострокових фінансових інвестицій.

Рис. 3.1. Елементи основного капіталу підприємства

Матеріальні активи (основні засоби) - вартість нерухомого та рухомого майна, що протягом тривалого часу (більше 365 календарних днів) бере участь у процесі господарської діяльності й амортизується. До матеріальних активів належать земельні ділянки.

Незавершені капітальні вкладення — вкладення в основні засоби, на придбання обладнання, не встановленого і не прийнятого до монтування. Ці затрати ше не перетворились на основні засоби, не беруть участі в процесі господарської діяльності і не амортизуються.

Нематеріальні активи — довготермінові витрати підприємства на придбання об'єктів права інтелектуальної власності, права користування ресурсами природного середовища тощо. Значна частина активів амортизується.

Довготермінові фінансові (зовнішні) інвестиції — витрати на придбання корпоративних прав, витрати на пайову участь у статутному капіталі інших підприємств, придбання акцій і облігацій на довготерміновій основі. До фінансових інвестицій належать довготермінові позики, надані іншим підприємствам під боргові зобов'язання.

Характерними ознаками необігових активів є:

очікуваний термін їх корисного використання (експлуатації) більше одного року (або операційного циклу, довшого за рік): основні засоби, нематеріальні активи, довготермінові фінансові інвестиції;

поступове зменшення їх вартості у зв'язку з фізичним або моральним зношенням: основні засоби і нематеріальні активи;

відшкодування їх вартості: основні засоби, нематеріальні активи, довготермінові фінансові інвестиції.

Матеріальні активи (основні засоби)

Основними засобами прийнято вважати матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва, надання послуг, здавання в оренду, очікуваний або встановлений термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) та вартість яких поступово зменшується у зв'язку з фізичним або моральним зношенням.

З метою організації обліку активи поділяються на:

основні необігові матеріальні активи (земельні ділянки; капітальні витрати на поліпшення земель; будинки, споруди та передавальні пристрої; машини та обладнання; транспортні засоби; інструменти, прилади, інвентар (меблі); робоча і продуктивна худоба; багаторічні насадження; інші основні засоби);

інші необігові матеріальні активи (бібліотечні фонди; малоцінні необігові матеріальні активи; тимчасові (нетитульні) споруди; природні ресурси; інвентарна тара та ін.).

Основні засоби мають грошову оцінку і відображаються в балансі підприємства як основні активи. Існує кілька оцінок грошового виразу основних засобів: первісна, відновлювальна, справедлива, ліквідаційна, залишкова.

Первісна вартість основних засобів — це історична (фактична) собівартість необігових активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих) чи витрачених для їх придбання (створення).

Первісна вартість обладнання визначається таким чином:

![]() (3.1)

(3.1)

ОЗп — первісна вартість основних засобів;

Цп — суми, що сплачені постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків), крім витрат на сплату відсотків за користування кредитом для повного або часткового створення (придбання) за рахунок позикового капіталу;

Рз — реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв'язку з придбанням (отриманням) прав на об'єкт основних засобів;

Вм — суми ввізного мита;

Нп — суми непрямих податків у зв'язку з придбанням (створенням) основних активів, якщо вони не відшкодовуються підприємству;

Вс — витрати зі страхування ризиків доставки основних засобів;

Z?j> — витрати на установку, монтування, налагодження основних засобів;

Ві — інші витрати, пов'язані здоведенням основних засобів до стану, в якому вони придатні для використання.

Приклад 3.1.

1. Витрати, пов'язані з формуванням основних засобів:

сума, сплачена підряднику за виконання будівельно-монтажних робіт за кошторисною вартістю, -142,0 тис. грн;

сума, сплачена постачальнику за вітчизняне обладнання, -188,0 тис. грн;

сума, сплачена за імпортне устаткування відповідно до укладеного контракту, - 160,0 тис. грн;

витрати на установку, монтування, налагодження основних засобів: вітчизняного обладнання—12,0 тис. грн; імпортного обладнання — 8,0тис.грн

суми ввізного мита, сплаченого за придбане устаткування, — 16,0тис. грн;

витрати зі страхування ризику доставки імпортного обладнання -4,8 тис. грн;

інші витрати, пов'язані з доведенням основних фондів до стану, у якому вони придатні дія використання, - 24,0 тис. грн

2. Первісна вартість основних засобів - 580,0 тис. грн (142,0 + 188,0 + 160,0 +12,0 + 8,0 + 24,0 +16,0 + 4,8 + 25,2).

Первісна вартість основних засобів є найскладнішою оцінкою. Вона залежить від багатьох чинників: способів надходження, їх переоцінки та поліпшення.

У значній мірі на первісну вартість основних засобів впливає спосіб їх надходження на підприємство:

безоплатно отримані основні засоби оцінюють за справедливою вартістю на дату отримання;

основні засоби, внесені засновниками до статутного капіталу — за їх справедливою вартістю;

вартість створених об'єктів, що переводять до складу основних засобів, — за їх собівартістю.

Приклад 3.2.

1. У процесі будівництва споруди господарським способом мали місце такі витрати (тис. грн):

• витрати на придбання устаткування, шо потребує монтажу, -1200,0, у тому числі ПД В - 200,0;

• витрати на придбання будівельних матеріалів - 600,0, у тому числі ПДВ- 100,0;

витрати на заробітну плату зайнятих у будівництві - 300,0;

нарахування на заробітну плату — 112,5 (300,0x37,5%);

амортизація машин і будівельних механізмів — 20,0;

витрати на енергію усіх видів, витрачену під час будівництва споруди — 24,0, утому числі купована електроенергія з ПДВ, - 12,0.

2. Первісна вартість (собівартість) споруди, збудованої господарським способом - 1954,5 тис.грн (1200,0- 200) + (600,0-100) + 300,0 + + 112,5+ 20,0+ (24,0- 12,0) + (12-(12,0\ 20:120)).

• активів, отриманих в обмін на подібний об'єкт - за залишковою вартістю переданого об'єкта основних засобів.

Приклад 3.3.

1. ТОВ "Оріон" придбало вантажний автомобіль марки КАМ A3 у ТО В "Кварк" в обмін на автомобіль марки КРАЗ:

первісна вартість автомобіля - 20000 грн

нарахований знос - 5000 грн;

справедлива вартість без ПДВ на момент обміну — 25000 грн

2. Вартість придбаного вантажного автомобіля:

первісна вартість - 22000 грн;

знос- 2000грн.

3. Первісна вартість придбаного автомобіля для ТОВ "Оріон" станови тиме - 20000 грн.

• придбаних в обмін на неподібний об'єкт — за справедливою вар тістю переданого об'єкта, збільшеною (зменшеною) на суму грошо вих коштів чи їх еквівалентів, шо була передана (отримана) під час об міну.

Приклад 3.4.

1. ТОВ "Оріон" придбало комп'ютери у ТОВ "Кварк" в обмін на ав томобіль:

первісна вартість автомобіля - 20000 грн

нарахований знос — 5000 грн;

справедлива вартість без ПДВ на момент обміну - 25000 грн

ТОВ "Оріон" перерахувало ТОВ "Кварк" 6000 грн з ПДВ.

Вартість придбаних комп'ютерів:

первісна вартість - 32000 грн;

знос - 2000 грн.

4. Первісна вартість придбаних комп'ютерів для ТОВ "Оріон" стано витиме - 30000 грн (25000 + 6000 - (6000 х 20: 120).

Збільшення первісної вартості основних засобів проводиться за наявності витрат, пов'язаних із поліпшенням об'єктів (модернізація, модифікація, добудова, дообладнання, реконструкція тощо) та їх дооцінкою.

Зменшення первісної вартості об'єкта можливе за умови його часткової ліквідації.

Ліквідаційна вартість основних засобів — сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необігових активів після закінчення теорміну їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних із продажем (ліквідацією).

Приклад 3.5.

Первісна вартість основних засобів - 580,0 тис. грн.

Первісна вартість основних засобів, що підлягають амортизації, -552,0 тис. грн.

Вартість основних засобів, що не підлягають амортизації (залишкова вартість), - 28,0 тис. грн (580,0- 552,0).

Сума коштів, яку підприємство очікує отримати від продажу залишкової вартості основних засобів після закінчення терміну їх корисного використання, - 38,0 тис. грн.

Витрати, пов'язані із продажем основних засобів, — 2,6 тис. грн.

Ліквідаційна вартість основних засобів — 29,1 тис. грн (38,0:1,2—2,6).

Справедлива вартість основних засобів - сума, за якою здійснюють обмін активу або оплачують зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами:

земля та будівлі - ринкова вартість;

машини та устаткування -ринкова вартість. За відсутністю даних — відновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки;

інші основні активи - відновлювальна вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки.

Відновлювальна вартість основних активів — це вартість відтворення основних засобів у сучасних умовах і дійсних цінах (сучасна вартість придбання).

Залишкова вартість відображає вартість основи их засобів на відповідний момент з урахуванням зносу. Залишкова вартість визначається у вигляді різниці між первісною вартістю активів і величиною їх зносу.

Залишкова вартість основних засобів визначається так:

![]() (3.2)

(3.2)

ОЗз ~ залишкова вартість основних засобів; ОЗп — первісна вартість основних засобів; А — амортизаційні відрахування.

Важливе значення для формування капіталу підприємства і відшкодування основних засобів має їх переоцінка.

Відповідно до податкового законодавства, підприємства всіх форм власності мають право застосовувати щорічну індексацію балансової вартості груп основних фондів та нематеріальних активів на коефіцієнт індексації (Кі), який визначається за формулою:

![]() (3.3)

(3.3)

Кі - коефіцієнт індексації;

Ін - індекс інфляції року, за результатами якого проводиться індексація.

Якщо значення А/не перевищує одиниці (10%), індексація не проводиться.

Приклад 3.6.

Балансова вартість основних засобів, шо підлягають індексації — 580,0 тис. грн.

Приріст інфляції року, за результатами якого проводиться індексація, - 115,0.

3. Коефіцієнт індексації основних засобів- 1,05 (115,0- 10,0): 100.

4. Балансова вартість основних засобів після індексації — 609,0 тис. грн (580 х 1,05).

За вимогами національних бухгалтерських стандартів основні засоби підлягають переоцінці, якщо їх залишкова вартість більш як на 10 відсотків відрізняється від справедливої вартості на дату балансу. Дооцінці підлягає не окремий об'єкт, а група основних засобів, до якої він належить.

Переоцінена первісна вартість та сума зносу групи основних засобів визначається множенням відповідно первісної вартості і суми зносу цього об'єкта на індекс переоцінки. Індекс переоцінки розраховують шляхом ділення справедливої вартості об'єкта на його залишкову вартість.

![]() (3.4)

(3.4)

ОЗзп — переоцінена залишкова вартість основних засобів;

Озс — справедлива вартість основних засобів;

Зоз - сума зносу основних засобів;

In — індекс переоцінки основних засобів.

Варто зазначити, що сума дооцінки залишкової вартості діючих основних засобів належить до додаткового капіталу підприємства.

Приклад 3.7.

Залишкова вартість основних засобів - 40,0 тис. грн.

Справедлива вартість подібних об'єктів на дату переоцінки -48,0 тис. грн.

Відхилення рівня залишкової вартості основних засобів від справедливої вартості подібних засобів (>10%), - 16,67 % (100-(40,0:48,0x100).

Індекс переоцінки основних засобів - 1,2(48,0:40,0).

Первісна (історична) вартість основних засобів - 58,0 тис. грн.

Сума зносу основних засобів - 18,0 тис. грн (58,0— 40,0).

Переоцінена залишкова вартість основних засобів - 48,0 тис.грн (58,0- 18,0)\ 1.2) =(40,0- 1,2).

Сума дооцінки залишкової вартості основних засобів, яку належить врахувати у додатковому капіталі (сума уцінки входить до витрат), — 8,0тис. грн (48-40,0).

При вибутті основних засобів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості активів відносять до нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

Нематеріальні активи (об'єкти права)

Нематеріальним активом є немонетарний актив, який не має матеріальної форми, може бути ідентифікований (відокремлений від підприємства) та утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує термін в один рік) для виробництва, торгівлі, з адміністративними цілями чи надання в оренду іншим особам.

Нематеріальні активи поділяються на такі групи:

права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо);

права користування майном (право користування земельною ділянкою, будівлею, право на оренду приміщень тощо);

права на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви тощо);

права на об'єкти промислової власності(право на винаходи, корисні моделі, промислові зразки, ноу-хау, захист від недобросовісної конкуренції тошо);

гудвіл;

авторські і суміжні з ними права (програми для ЕОМ, бази даних тошо);

інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо).

Придбані нематеріальні активи повинні бути визнаними, тобто має існувати ймовірність отримання майбутніх економічних вигод від застосування таких активів, а їх вартість повинна достовірно встановлюватись.

Нематеріальні активи мають грошову оцінку і відображаються в балансі підприємства як основні активи.

Існує кілька оцінок грошового виразу ідентифікованих активів: первісна, справедлива, оціночна, залишкова.

Первісна вартість нематеріальних активів встановлюється залежно від способу їх надходження на підприємство: шляхом придбання; придбанням у результаті обміну на подібний або на неподібний об'єкт; отриманий безоплатно, як внесок засновниками до статутного капіталу або внаслідок об'єднання підприємств; шляхом створення активів підприємством.

Первісну вартість придбаного нематеріального активу розраховують за формулою:

![]() (3.5)

(3.5)

Han — первісна вартість нематеріальних активів;

Вп - вартість придбання нематеріальних активів;

Зт — отримані торговельні знижки;

М — мито;

НП — непрямі податки, шо не підлягають відшкодуванню;

Ві - інші витрати, пов'язані з придбанням (крім витрат на сплату відсотків за кредит, використаний на придбання або створення активів) та доведенням нематеріальних активів до стану, в якому вони придатні для використання за призначенням.

Первісна вартість нематеріального активу, придбаного в результаті обміну на подібний об'єкт, встановлюється на рівні залишкової вартості переданого підприємству нематеріального активу. В разі перевищення залишкової вартості переданого підприємству активу над справедливою вартістю в результаті обміну нематеріального активу, первісною вартістю вважається справедлива вартість переданого підприємству активу. В такому випадку отримана різниця між справедливою вартістю отриманого активу і його залишковою вартістю відноситься на фінансові результати (витрати).

Приклад 3.9.

Вартість нематеріального активу, який підлягає обміну на подібний об'єкт, - 20,0 тис. грн.

Залишкова вартість подібного об'єкта, який передається підприємству в результаті обміну, да 15,0 тис. грн.

3. Справедлива вартість подібного об'єкта (нематеріального активу) — 20,0 тис. грн.

Вартість нематеріального активу (подібного об'єкта), придбаного в результаті обміну, до 15,0 тис. грн.

Різниця між справедливою вартістю отриманого активу і його залишковою вартістю, що відноситься на фінансові результати, —5,0 тис. грн (20,0- 15,0).

Якшо нематеріальний актив придбаний у результаті обміну (часткового обміну) на неподібний об'єкт, то його первісна вартість встановлюється на рівні справедливої вартості з урахуванням грошових коштів чи еквівалентів, що була передана підприємству під час обміну.

Приклад 3.10.

Вартість нематеріального активу (патент), придбаного ВАТ'Чскра" в результаті обміну на неподібний об'єкт, - 12,0 тис. грн

ВАТ "Іскра" виділила для обміну на винахід (патент):

12000 простих акцій;

номінальна вартість акції - 1 грн;

ринкова вартість акції (справедлива вартість) на момент здійснення операції з обміну - 1,2 грн за акцію.

3. Первісна вартість патенту, отриманого в результаті обміну на не подібний об'єкт, — 14,4 тис. грн (12000 х 1,2).

Активи, отримані безоплатно і внаслідок об'єднання підприємств, оцінюються за справедливою вартістю, яка і є первісною вартістю таких активів.

Якшо нематеріальні активи внесені засновниками до статутного капіталу підприємства, то первісною вартістю визнається погоджена засновниками підприємства їх справедлива вартість.

Первісна вартість створеного нематеріального активу підприємством вміщує: прямі витрати на оплату праці, прямі матеріальні витрати, інші витрати, пов'язані зі створенням активу та приведенням його до стану придатності для використання (оплата реєстрації юридичного права, амортизація патентів, ліцензій тощо).

Справедливою вартістю нематеріальних активів є їх поточна ринкова вартість. За відсутністю такої вартості — оціночна вартість.

Оціночна вартість нематеріальних активів-це така вартість, яку підприємство сплатило б за актив у разі операції між обізнаними, зацікавленими та незалежними сторонами, виходячи з наявної інформації.

Вартість нематеріальних активів, щодо яких існує активний ринок, підлягає переоцінці. Основні принципи переоцінки нематеріальних активів аналогічні принципам переоцінки вартості основних нео-бігових матеріальних активів. Відмінним є лише те, що після проведення переоцінки об'єктів групи нематеріальних активів, підприємство зобов'язане проводити їх щорічну переоцінку.