Инвестиционный спрос предпринимательского сектора на рынке благ.

Инвестиции — долгосрочные вложения капитала с целью получения прибыли.

Индуцированные инвестиции – инвестиции, которые вызываются устойчивым ростом совокупного спроса (национальный доход).

Автономные инвестиции – не связанные с ростом совокупного спроса инвестиции, а осуществляемые предпринимателями с целью улучшить свое положение на рынке.

Индуцированные инвестиции. Модель акселератора.

Модель акселератора (индуцированные инвестиции), предложенная американским экономистом Дж. Кларком в 1917 г., предполагает установление определенной зависимости между динамикой инвестиционных расходов и изменениями в валовом выпуске, хотя изменение инвестиций более заметно, чем изменение объема выпуска. Такая зависимость не объясняется микро- или макроэкономическими закономерностями, а постулируется.

В самом общем виде модель акселератора постулирует существование

устойчивой связи между величиной капитала и объемом выпуска, т. е. подразумевается, что доля капитала в валовом выпуске есть величина постоянная:

Если в экономике наблюдается рост объема выпуска, вызванный ростом совокупного спроса, то необходимо обеспечить прирост предложения благ, для чего требуется увеличить объем применяемого капитала.

В свою очередь, чтобы определить прирост объема капитала, необходимо величину прироста объема выпуска умножить на постоянную долю капитала в нем, которую в данном случае называют приростной капиталоемкостью продукции, или акселератором.

Таким образом, акселератор – показатель, отражающий, сколько единиц дополнительного капитала требуется для производства дополнительной единицы объема выпуска.

Из данной модели вытекает очевидное следствие: чем выше темпы экономического роста, тем выше инвестиционные расходы. Однако при нулевых и отрицательных темпах роста фактическая динамика инвестиций не столь сильно привязана к изменению валового выпуска.

Кроме того, модель имеет слишком много допущений для того, чтобы ее использовать при оценке ожидаемого инвестиционного спроса.

Во-первых, оценить ожидаемый прирост производства далеко не всегда возможно. Во-вторых, предполагается, что объем накоплений в экономике всегда был достаточен для обеспечения любого прироста инвестиций. Наконец, приростная капиталоемкость в действительности может меняться под воздействием технического прогресса и ценовых факторов.

Несмотря на указанные ограничения и некоторый примитивизм, модель акселератора инвестиционного процесса довольно точно отражает динамику инвестиций и позволяет лучше других, более сложных моделей, объяснять и прогнозировать структуру инвестиций.

Автономные инвестиции (неоклассическая концепция).

Неоклассическая концепция инвестиционного спроса базируется на известных постулатах: совершенной конкуренции, взаимозаменяемости факторов производства и представлениях экономики как экономики полной занятости.

При полной занятости и при заданной производственной функции максимизировать выпуск можно только путем увеличения капитала. Увеличение объема применяемого капитала возможно, так как производственная функция (Кобба – Дугласа) допускает различную структуру факторов.

С другой стороны, увеличение применяемого капитала также возможно, согласно закону Сэя: любое предложение рождает соответствующий спрос.

Неоклассическая концепция базируется на микроэкономической основе. В качестве главной мотивации при решении фирм инвестировать или нет выступает стремление максимизировать прибыль.

Чтобы получить большие прибыли, необходимо больше производить, а чтобы больше производить, предприниматели вынуждены увеличивать объем применяемого капитала, то есть инвестировать. До каких пор будет происходить процесс увеличения объема применяемого капитала?

Из микроэкономики известно, что фирма будет наращивать объемы производства до тех пор, пока предельный продукт капитала превышает предельные затраты его использования. Следовательно, инвестирование будет происходить до тех пор, пока стоимость предельного продукта не сравняется с ценой предельных затрат.

Напомним, что предельные затраты равны рентным издержкам, т. е. сумме значений текущей ставки процента и нормы амортизации: (d + r).

Величина выпуска, при которой максимизируется прибыль, называется желаемой величиной ожидаемого выпуска.

Величина капитала, который обеспечивает выпуск на желаемом уровне, называется оптимальной величиной капитала. Учитывая, что величина желаемого выпуска и оптимальная величина капитала тесно связаны между собой, последнюю можно также определить как объем капитала, при котором общая прибыль максимизируется.

Таким образом, принимая решения об инвестировании, фирмы мотивируют эти решения стремлением довести величину своего капитала до некоей желаемой оптимальной величины, при заданной технологии и в конкретных условиях экономической конъюнктуры.

Государство. Государственные финансы. Государственный долг.

Функции государства как субъекта макроэкономического регулирования:

1. Целевая – состоит в определении целей, приоритетов и основных направлений развития национальной экономики.

2. Регламентирующая – государство с помощью законодательства, нормативно-правовой базы устанавливает правила деятельности для субъектов экономики, определяет правовое поле деятельности.

3. Корректирующая - распределение ресурсов в экономике с целью развития прогрессивных процессов, устранение негативных последствий (экстерналий) и обеспечение нормальных социально-экономических условий жизнедеятельности общества.

4. Социальная - регулирование государством социально-экономических отношений, перераспределение доходов, обеспечение социальной защиты, социальных прав и гарантий.

5. Непосредственное управление нерыночным сектором экономики – регулирование государственного сектора экономики, создание общественных товаров и благ.

6. Стимулирующая – формирование регуляторов, способных эффективно влиять на деятельность хозяйствующих субъектов и стимулирование экономических процессов в желательном для общества направлении.

7. Контрольная – государственный надзор и контроль за исполнением законов, нормативно-правовых актов, установленных экономических, экологических и социальных стандартов.

Реализация экономических функций государства осуществляется через созданные механизмы: бюджетного, фискального, денежно-кредитного, структурного, инвестиционного, ценового, социального, внешнеэкономического и других направлений социально-экономической политики.

Для решения сложных социально-экономических проблем, всестороннего учета частных, коллективных и общественных интересов и формирования продуманных решений государство может привлекать научные учреждения, политические партии, общественные и религиозные организации.

Государственные финансы — форма организации денежных отношений, участником которых в той или иной форме выступает государство. Государственные финансы - совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.

Государственные финансы представляют собой часть финансовой системы, в той ее части, которая относится к централизованным (публичным) финансам. Главное назначение государственных финансов - обеспечить формирование и использование финансовых ресурсов у государства, необходимых для реализации его функций.

Государственным финансам, также как и другим категориям финансов присущи функции:

распределительная

контрольная

регулирующая

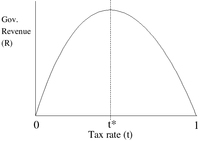

Эффект Лаффера - Термин макроэкономики, описывающий зависимость между ставками налогообложения и базой налогообложения (объемом выпускаемой продукции).(Коноплицкий В., Филина А. Это - бизнес: Толковый слов. эконом. терминов.-Киев, 1996) Показывает, что снижение ставки налогообложения обладает мощным стимулирующим воздействием на производство. База налогообложения увеличивается. Продукции выпускается больше, а потому собирается больше налогов. Снижение ставки налогообложения компенсируется ростом выпуска продукции, в конечном счете налоговые поступления увеличиваются.

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Фискальная политика представляет систему регулирования связанную с правительственными расходами и налогами. Под правительственными расходами понимаются расходы на содержание государства, а также государственные закупки товаров и слуг. Эти закупки могут быть самых разных видов: от строительства за счет бюджета дорог, школ, медицинских структур до покупки сельхозпродукции, военной техники, образцов уникальных изделий и т. д. В данном случае потребителем выступает само государство. Поэтому эти закупки осуществляются либо для собственного потребления, либо для регулирования спроса на рынках благ, услуг, факторов производства и т. д.

Расходы государства на покупку отражаются в расходах бюджета, поэтому они должны быть эффективны и обеспечивать количественно и качественно национальный экономический рост. Это значит, что фискальная политика, проводимая государством, должна отвечать общественным целям:

сглаживанию колебаний экономического цикла;

повышению темпов экономического роста;

достижению высокого уровня занятости;

достижению умеренных темпов инфляции.

Политика государственных расходов и налогов — важный инструмент государственного регулирования экономики и ее стабилизации. Она оказывает непосредственное воздействие на уровень совокупных расходов, а следовательно, на объем ВНП и занятость населения, а также на регулирование спроса. Проиллюстрируем влияние государственных расходов на совокупный спрос (рис. 23.6). Поскольку в данном случае рассматриваем лишь одну составляющую фискальной политики — государственные расходы, то будем исходить из того, что налоги равны нулю.

Государственные расходы оказывают непосредственное влияние на объемы национального производства и занятость населения. Подобно инвестициям, они обладают мультипликационным эффектом, порождая цепочку вторичных, третичных и т, д. потребительских расходов, а также приведет к множительному эффекту самих инвестиций.

Налоговый мультипликатор

Важнейшими составляющими фискальной политики государства являются государственные расходы и налоги. Налоги составляют основу государственных регуляторов экономики. Бюджетно-налоговая политика - это совокупность мер правительства по регулированию государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНП.

Теорема Хаавельмо — повышение на некоторую величину государственных расходов, финансируемых за счет прироста подоходного налога, ведет к росту национального дохода на такую же величину.

Теорема Хаавельмо. Для обеспечения сбалансированности государственного бюджета необходимо соблюдать равенство G = Tyy. В этом случае ставка подоходного налога и размер государственных расходов становятся взаимозависимыми величинами. Условие равновесия на рынке благ принимает вид:

![]()

При фиксированном объеме инвестиций оказывается, что y = G, т.е. повышение на определенную величину государственных расходов при условии финансирования их за счет увеличения подоходного налога приводит к росту национального дохода на такую же величину. Иначе говоря, повышение госбюджета на определенную величину вызывает рост национального дохода на такую же величину. Этот парадоксальный на первый взгляд вывод, сделанный норвежским экономистом Т. Хаавельмо13 и получивший название «теорема Хаавельмо», объясняется тем, что мультипликатор государственных расходов больше налогового мультипликатора.

Эффект теоремы Хаавельмо, как и парадокс сбережений, подчеркивает специфику экономической конъюнктуры, соответствующей принятым в данной главе упрощениям. При изучении материалов последующих глав мы увидим, что при взаимодействии рынка благ с остальными макроэкономическими рынками эти эффекты существенно модифицируются.

Государственный долг – это сумма накопленных бюджетных дефицитов за минусом бюджетных избытков.

Он может принимать форму внутреннего и внешнего долга. Обычно займы размещаются в первую очередь внутри страны, но часть из них может быть размещена и за границей.

Обычно в государственном долге видят две опасности:

возможность банкротства нации;

переложение долгового бремени на другие поколения.

Первая опасность нереальна, поскольку никто не может запретить правительству выполнять свои должностные обязательства по обслуживанию государственного долга. Эти обязательства складываются из:

рефинансирования (при наступлении срока погашения ГО правительство продает новые ГО и использует выручку для выплаты стоимости погашаемых облигаций);

взимания налогов (для выплаты процента по долгу и его суммы);

выпуска новых денег в обращение.

Государственный долг подразделяется на:

внутренний – задолженность государства гражданам, фирмам и учреждениям данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством;

внешний – задолженность государства иностранным гражданам, фирмам и учреждениям.

Государственный долг подразделяется также на краткосрочный (до одного года), среднесрочный (от одного года до пяти лет) и долгосрочный (свыше пяти лет).

Обычно правительства стран-должников принимают все возможные меры, чтобы не попасть в положение безнадежных должников, так как это ограничивает доступ к зарубежным финансовым ресурсам. Для этого возможно несколько путей.

1. Традиционный путь – выплата долгов за учет золотовалютных резервов. Для закоренелых должников этот путь, как правило, исключен, так как у них эти резервы исчерпаны или очень ограничены.

2. Консолидация внешнего долга, которая возможна только с согласия кредиторов. Кредиторы создают специальные организации – клубы, где вырабатывают солидарную политику, по отношению к странам, которые не в состоянии выполнять свои международные финансовые обязательства.

Наиболее известные - Лондонский клуб, в который входят банки-кредиторы, и Парижский клуб, объединяющий страны-кредиторы. Оба названных клуба неоднократно шли навстречу просьбам стран-должников (в том числе России) об отсрочке выплат, а в ряде случаев – частично списывали долги.

3. Сокращение размеров внешнего долга путем конверсии, т.е. превращения его в долгосрочные иностранные инвестиции. В счет долга иностранным кредиторам предлагают приобрести в стране, являющейся должником, недвижимость, ценные бумаги, участие в капитале, права. Одним из вариантов превращения внешней задолженности в иностранные капиталовложения является участие хозяйственных субъектов страны-кредитора в приватизации государственной собственности в стране, имеющей долги. В таком случае заинтересованные фирмы страны-кредитора выкупают у своего государства или банка обязательства страны-должника и с обоюдного согласия используют их для приобретения собственности.

Такая операция ведет к увеличению доли иностранного капитала в национальной экономике без поступления в страну из-за рубежа финансовых ресурсов, вещественных носителей основного капитала, новых технологий, но она облегчает бремя внешнего долга, делает возможным получение новых кредитов из-за рубежа и стимулирует последующий приток частных иностранных инвестиций и реинвестиций в приобретенные таким путем хозяйственные объекты.

4. Обращение страны-должника, попавшей в тяжелое положение, к международным банкам – региональным, Всемирному банку. Такие банки, как правило, предоставляют льготные кредиты для преодоления кризисной ситуации, но обусловливают свои кредиты жесткими требованиями к эмиссионной, кредитной политике, поощрению конкуренции, сведению до минимума дефицита государственного бюджета.

Фискальная политика государства предполагает использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности, решения реальных социальных задач.

Фискальная политика включает:

дискреционную политику, основанную на жестком сознательном вмешательстве в экономику;

недискреционную (автоматическую) политику, основанную на автоматической стабилизации экономики.

Выделяют два вида дискреционной политики (в зависимости от фазы цикла, в которой находится экономика):

1. Стимулирующая фискальная политика осуществляется в период спада, депрессии. Имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов. Она приводит к дефициту бюджета.

2. Рестриктивная (сдерживающая) фискальная политика осуществляется в период бума и инфляции (при перегреве экономики). Имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов. Она приводит к избытку госбюджета.

Таким образом, главное назначение дискреционной фискальной политики состоит в противодействии циклическим колебаниям экономики посредством стимулирования или ограничения совокупного спроса. Поэтому она называется антициклической (стабилизационной).