Тема 10. Санаційна реструктуризація підприємства

1. Сутність та форми санаційної реструктуризації підприємства.

2. Види і методи реструктуризації.

3. Етапи реструктуризації.

1. Сутність та форми санаційної реструктуризації підприємства

В економічну теорію і практику такий спосіб оздоровлення підприємств, які опинилися в складному, нерідко кризовому, положенні, як реструктуризація, увійшов зовсім недавно і пов'язаний з іменем Джека Вілча із General Eleстric. Існує чимало варіантів трактування змісту реструктуризації, в тому числі і реорганізації, підприємств. Наголошується, зокрема, що це:

комплексні зміни із антикризовими заходами;

комплексні та взаємопов'язані зміни структур, що забезпечують функціонування підприємства в цілому;

створення на базі підприємства кількох менших економічних одиниць;

комплекс реорганізаційних заходів, які мають на меті вихід підприємств із кризи і забезпечення його подальшого розвитку;

кардинальні зміни організаційно-правової структури суб'єкта господарювання;

комплекс заходів, зв'язаних із перетворенням всіх сфер діяльності підприємства, від структури фінансів до технічного переозброєння і пошуку нових ніш на ринку.

Отже, у одних реструктуризація – комплексні зміни із антикризовими заходами; в інших це поняття асоціюється із своєрідним "ярликом " на процесі змін підприємства, який має чітко відображати суть майбутніх змін; а дехто переконаний, що реструктуризація – кардинальні зміни організаційно-правової структури суб'єкта господарювання.

В Законі України "Про відновлення платоспроможності боржника або визнання його банкрутом" дається наступне визначення цього поняття:

Реструктуризація підприємства – це здійснення організаційно-економічних, правових, технічних заходів, спрямованих на зміну структури підприємства, його управління, форм власності, оздоровлення, збільшення обсягів випуску конкурентоспроможної продукції, підвищення ефективності виробництва і задоволення вимог кредиторів.

В першій половині 1990-х pp. реструктуризація підприємств в Україні мала, як правило, антикризове спрямування. Вона передбачала процес активного поділу підприємства на дрібніші економічні одиниці, зміни організаційної структури. Цілі реструктуризації зводились, до заходів, спрямованих на "виживання" підприємств, виходу їх із кризового стану.

Реструктуризації в той час підлягали, як правило, слабкі, неплатоспроможні підприємства, що стояли на межі банкрутства. Такі поняття як "клієнт", "ринок", "стратегія" тощо ще не були домінуючими в діях керівників підприємств.

Лише в другій половині 1990-х pp. почалась епоха реструктуризації із іншими акцентами і ринковим чуттям, тобто, ринкова (маркетингова) реструктуризація.

В 1995 – 2005-х pp. світовий технічний розвиток, інноваційний характер змін зумовили перетворення реструктуризації в іншу якість – трансформацію – як вищий її прояв. На підприємствах в ході структуризації почали здійснювати комплексні зміни – зміни у виробничих процесах, стратегії, зміни в культурному середовищі, зміни базових цінностей і мотивів поведінки людей, зміни, спрямовані на підвищення якості бізнесової діяльності.

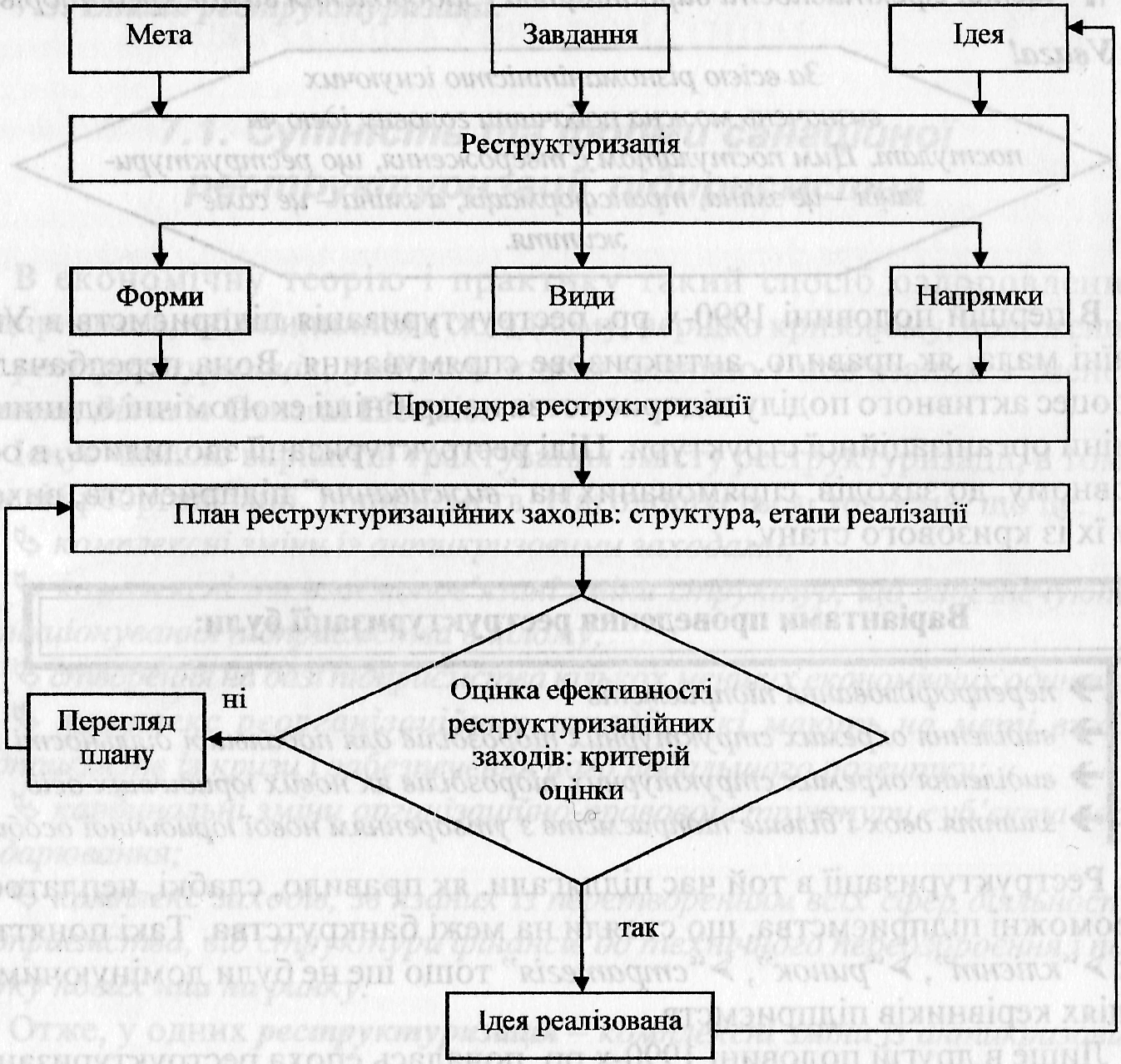

Зважаючи на те, що вказані зміни можуть здійснюватися поступово (у вигляді малих кроків) або ж радикально (у вигляді великих стрибків) відповідно виділяють еволюційну (в межах організаційного розвитку) і революційну (в межах реінжинірингу комерційної діяльності) моделі трансформації. Вироблення тієї або іншої концептуальної моделі реструктуризації підприємства допомагає його керівництву і персоналу краще збагнути і зрозуміти її суть та зміст (див. рис. 1).

Рис. 1. Концептуальна модель реструктуризації.

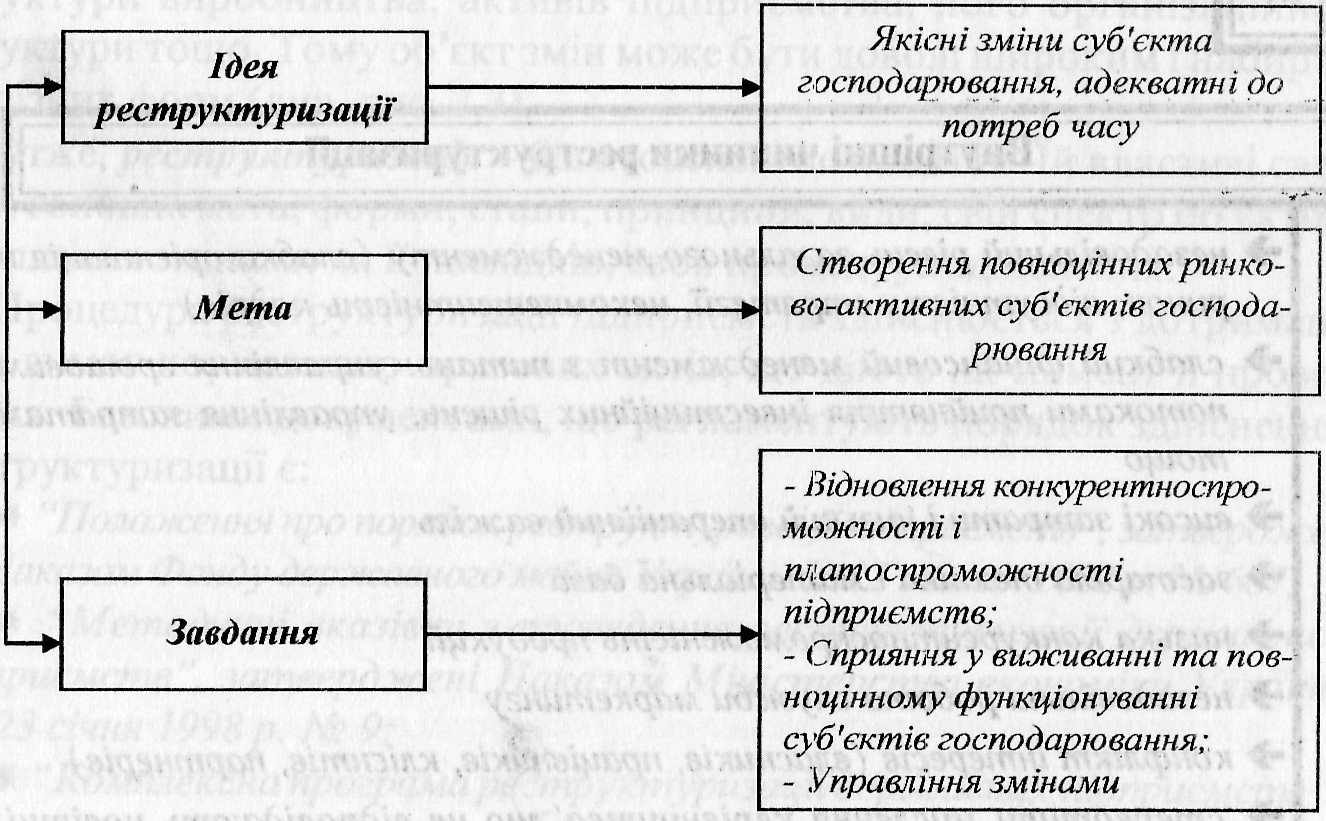

Реструктуризація починається з ідеї, має свою мету, тобто створення повноцінних суб'єктів господарювання, здатних ефективно функціонувати в будь-яких умовах та виробляти конкурентоспроможну продукцію. Під мету виробляються завдання і, таким чином утворюється ланцюг цільової реструктуризації (див. рис. 2).

Рис. 2. Цільова орієнтація реструктуризації.

Реструктуризаційний процес призводить до змін, які охоплюють:

модернізацію (оновлення устаткування, продукції, технології);

реорганізацію (зміни методів і розподілу праці, а також інформаційних потоків);

адаптацію (пристосування елементів підприємства до змінного середовища);

інновацію (продуктові і процесні нововведення).

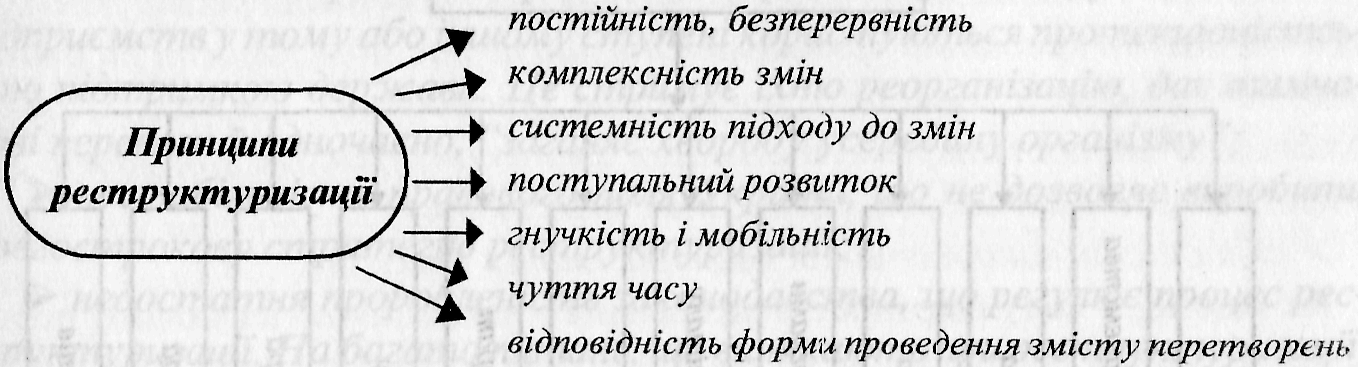

Отже, можна стверджувати, що реструктуризація має широке тлумачення, вона передбачає комплексність і системність змін, постійність, безперервність та інші принципи (правила) її здійснення.

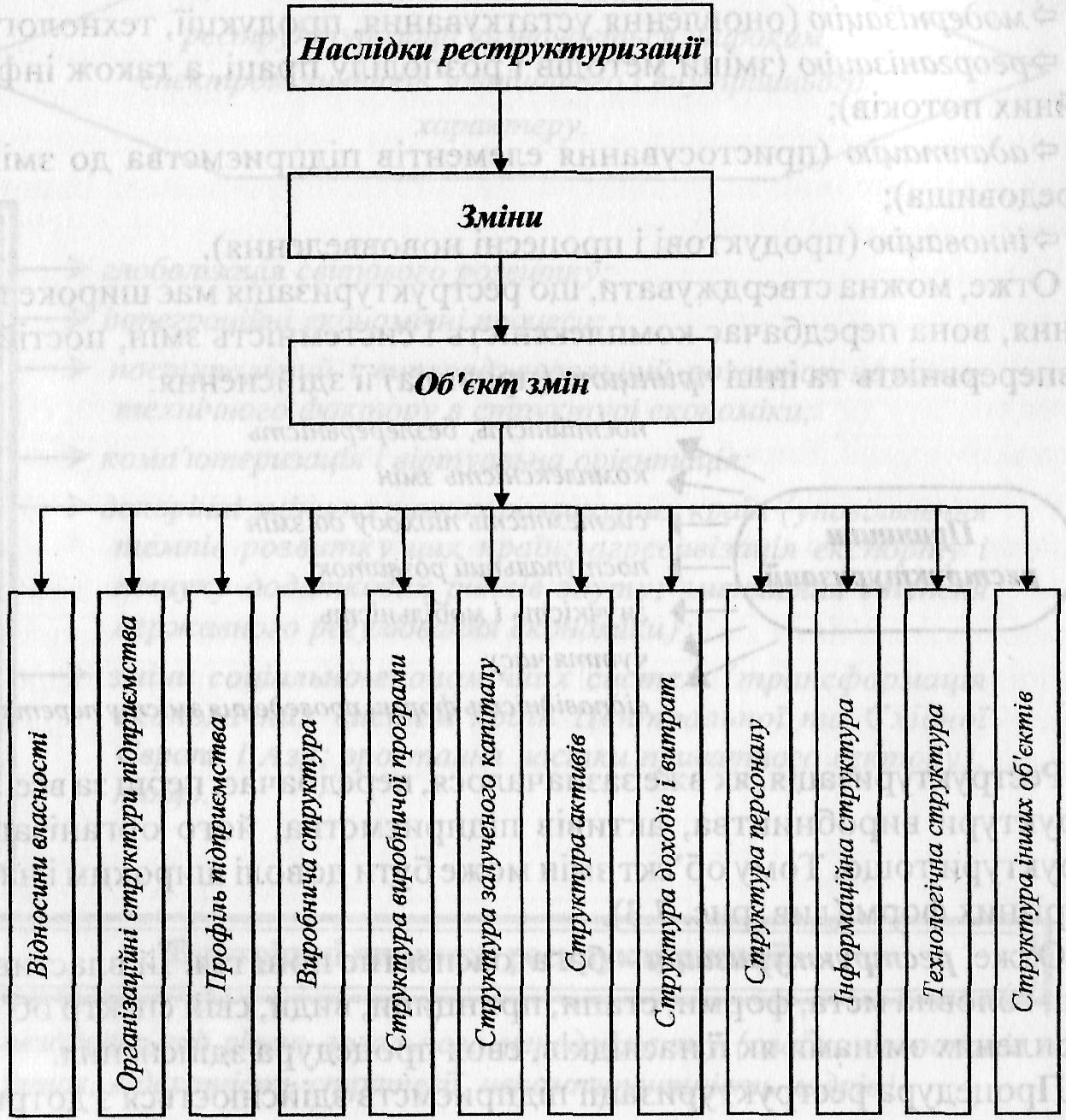

Реструктуризація, як вже зазначалося, передбачає, перш за все, зміни структури виробництва, активів підприємства, його організаційної структури тощо. Тому об'єкт змін може бути доволі широким і набирати різних форм (див. рис. 3).

Рис. 3. Комплексність змін реструктуризації.

Отже, реструктуризація – багатоаспектне поняття, їй властиві свої цілі, головна мета, форми, етапи, принципи, види, свій спектр об'єктів, охоплених змінами як її наслідків, своя процедура здійснення.

Процедура реструктуризації підприємств здійснюється з дотриманням вимог нормативно-правових актів, що діють на момент її проведення.

Базовими документами, що регламентують порядок здійснення реструктуризації є:

"Положення про порядок реструктуризації підприємств ", затверджене Наказом Фонду державного майна України від 12 квітня 2002р. № 667;

"Методичні вказівки з проведення реструктуризації державних підприємств", затверджені Наказом Міністерства економіки України від 23 січня 1998р. № 9;

"Комплексна програма реструктуризації державних підприємств ", затверджена Розпорядженням Кабінету Міністрів України від 29 серпня 2001 р. № 401-р.

Дія Положення № 667 поширюється на:

державні підприємства, що входять у сферу керування органів приватизації;

корпоратизовані підприємства, 100% акцій яких належить державі;

BA T, у яких держава має не менш блокуючого пакета акцій (25%+1 акція).

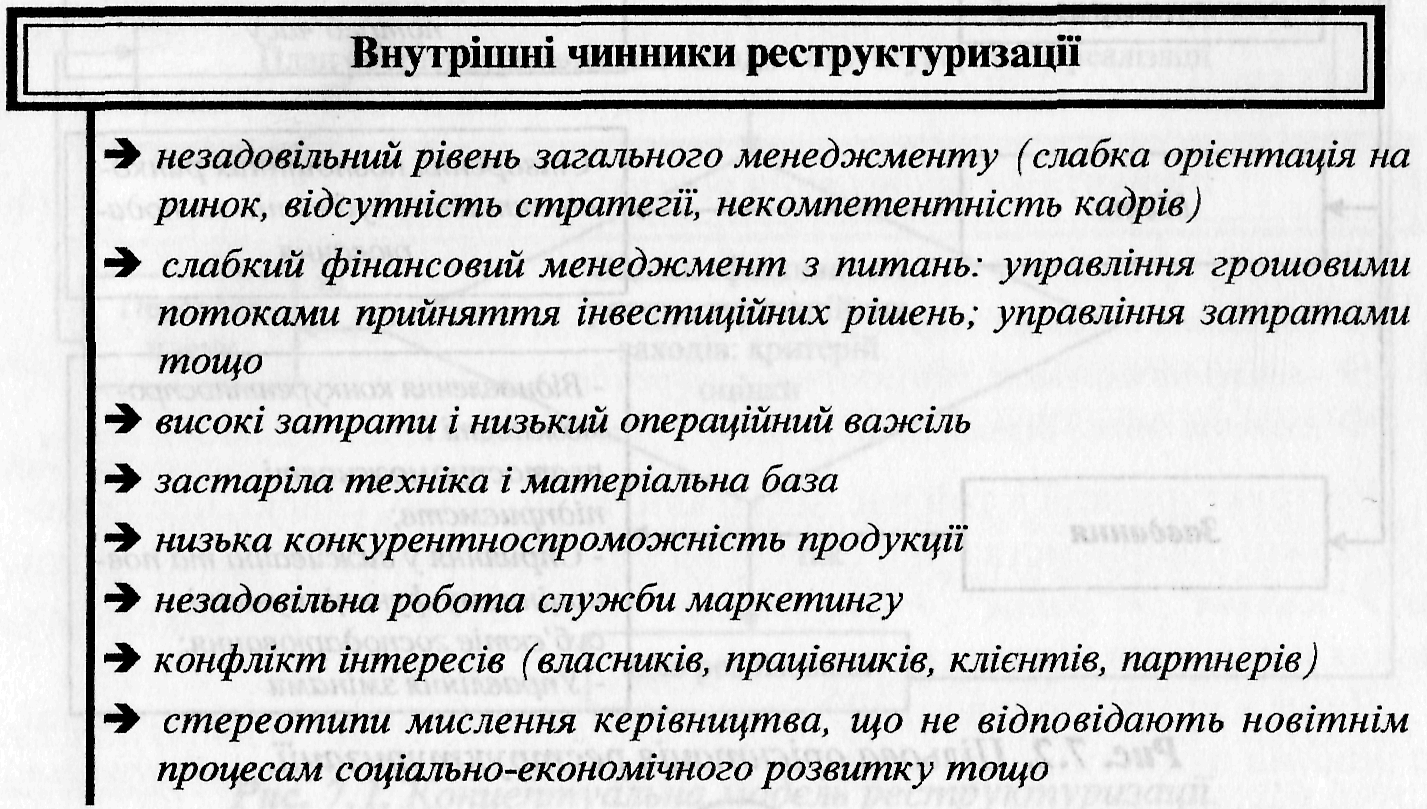

Незважаючи на очевидну необхідність реструктуризації українських підприємств, темпи її, а головне – якість, усе ще перебувають на явно недостатньому рівні. Це зумовлено низкою макро- та мікроекономічних факторів.

Найбільш важливими макроекономічними факторами є:

недостатній розвиток ринкового середовища і конкуренції; багато підприємств у тому або іншому ступені користуються протекціоністською підтримкою держави. Це стримує їхню реорганізацію, дає тимчасові переваги й одночасно, "заганяє хворобу усередину організму";

нестабільність правового поля України, що не дозволяє виробити довгострокову стратегію реструктуризації;

недостатня проробленість законодавства, що регулює процес реструктуризації. На багато питань, що виникають при реструктуризації, чинне законодавство не дає відповіді;

слабкий розвиток українського фондового ринку і його інструментів;

відсутність доступних джерел фінансування;

недостатня підтримка процесу реструктуризації з боку держави;

криза платежів, що призвела до хронічної нестачі обігових коштів для нормального функціонування підприємств і найбільш до їх відсутності для реструктуризації;

високий рівень "бартеризації" економіки, що призводить до зменшення величини реальних коштів, що надходять на підприємства.

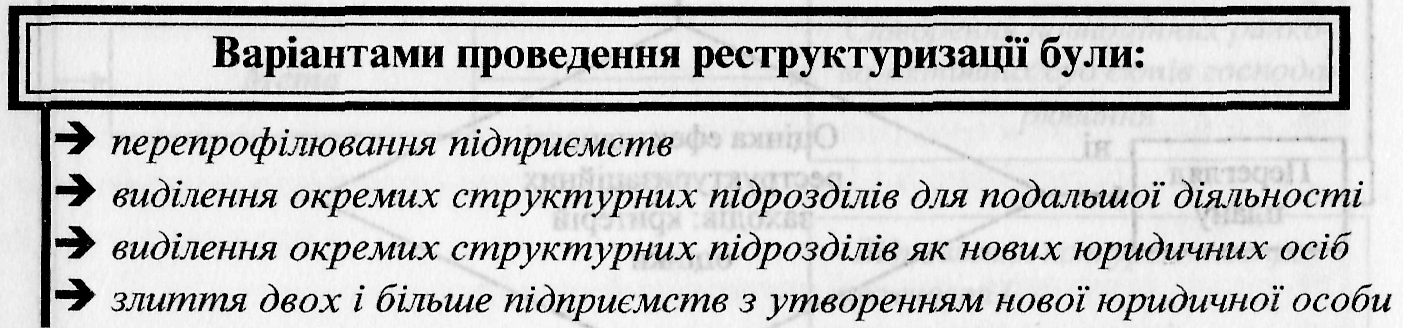

Мікроекономічні фактори випливають і дуже залежать від факторів, що перераховані вище. Їх також можна сформулювати як:

психологічна неготовність українських менеджерів до проведення корінної реструктуризації. Багаторічні адміністративно-командні умови господарювання, панування типових правил, організаційних структур управління (ОСУ), функцій, прав і обов'язків виховали клас керівників, що не почувають необхідності постійних змін і неготових до проведення їх у життя. Подолання цього психологічного бар'єру – досить важка задача. Однак доти поки її не буде вирішено, реструктуризація буде носити формальний характер і зводитися до зміни назв, косметичного коректування ОСУ і чекання зовнішніх інвестицій;

відсутність напрацьованих методологічних підходів до реструктуризації підприємств і недостатність досвіду її проведення. Комплексна реструктуризація вимагає принципових змін у системі планування, аналізу, обліку, звітності й ін. Перетворення в цій сфері на українських підприємствах носили не системний характер і створили якийсь симбіоз інструментів централізовано-планового господарювання і ринкової економіки, що не забезпечує ефективного їх функціонування у нових умовах господарювання;

відсутність на більшості підприємств якісного управлінського обліку, що не дозволяє вчасно реагувати на недогляди і приймати обґрунтовані управлінські рішення;

недолік у підприємств власних засобів для проведення реструктуризації і їх низька кредитна привабливість, що не дає можливості дістати необхідні кошти з зовнішніх джерел на прийнятних умовах. Низька ліквідність цінних паперів вітчизняних емітентів також; утруднює залучення фінансових засобів і серйозних інвесторів;

складність використання кваліфікованих фахівців.

Як відомо, у силу інертності і визначеного звикання до існуючого положення зсередини підприємства не завжди можна побачити слабкі сторони.

Українські підприємства здебільшого не можуть використовувати послуги закордонних консалтингових фірм через високі ціни на ці дорогі роботи. Вітчизняний ринок консалтингових послуг усе ще розвинутий досить слабко.

Отже існує, з одного боку, нагальна потреба в найшвидшій корінній реструктуризації більшості вітчизняних підприємств. З іншого боку, має місце комплекс серйозних факторів, що стримують цей процес.