Тема 9. Фінансування санації підприємств

1. Фінансування суб'єктів господарської діяльності.

2. Правила фінансування санації підприємств.

1. Фінансування суб'єктів господарської діяльності

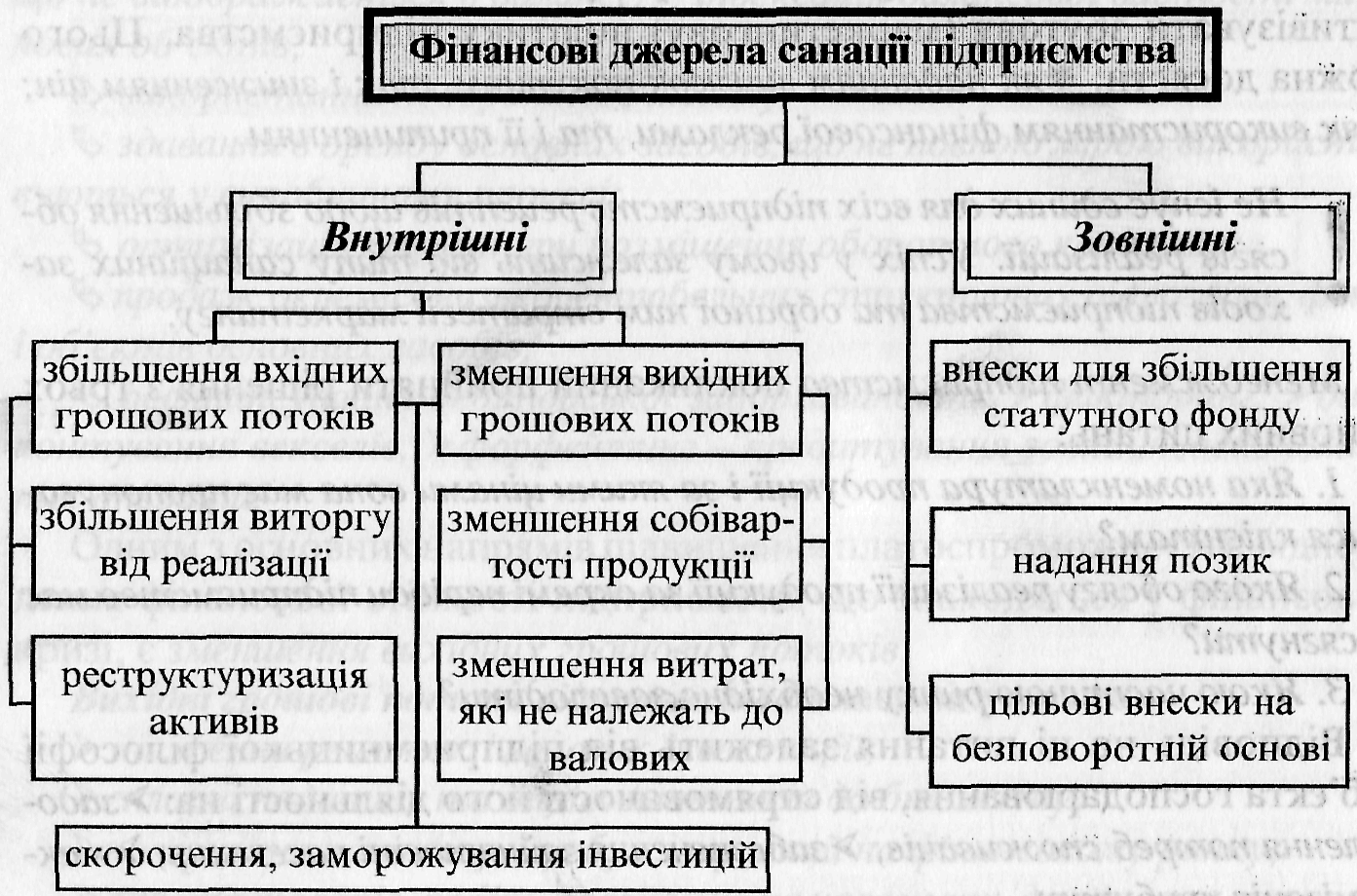

Форми фінансування суб'єктів господарювання класифікуються за джерелами надходження капіталу та за правовим статусом інвесторів. За джерелами мобілізації фінансових ресурсів розрізняють зовнішнє та внутрішнє фінансування; за правовим статусом інвесторів – власний та позичковий капітал. Форми фінансування та їх класифікацію ілюструє рис. 1.

Рис. 1. Фінансові джерела санації підприємства

До вхідних грошових потоків відносять:

виторг від реалізації основної продукції

надходження у вигляді інших операційних доходів;

доходи від інвестиційної діяльності;

кошти, залучені в результаті емісії корпоративних прав;

кошти, залучені на умовах позики;

державні дотації та субсидії.

Збільшення виторгу від реалізації залежить від двох основних факторів: обсягу реалізованої продукції та ціни одиниці продукції.

У довгостроковому періоді збільшення виторгу від реалізації і на цій основі досягнення прийнятого рівня прибутковості є головним завданням санації. Всі короткострокові заходи для поліпшення фінансового стану підприємства не мають сенсу – через дефіцит у сфері збуту продукції підприємство може знову стати фінансове неспроможним.

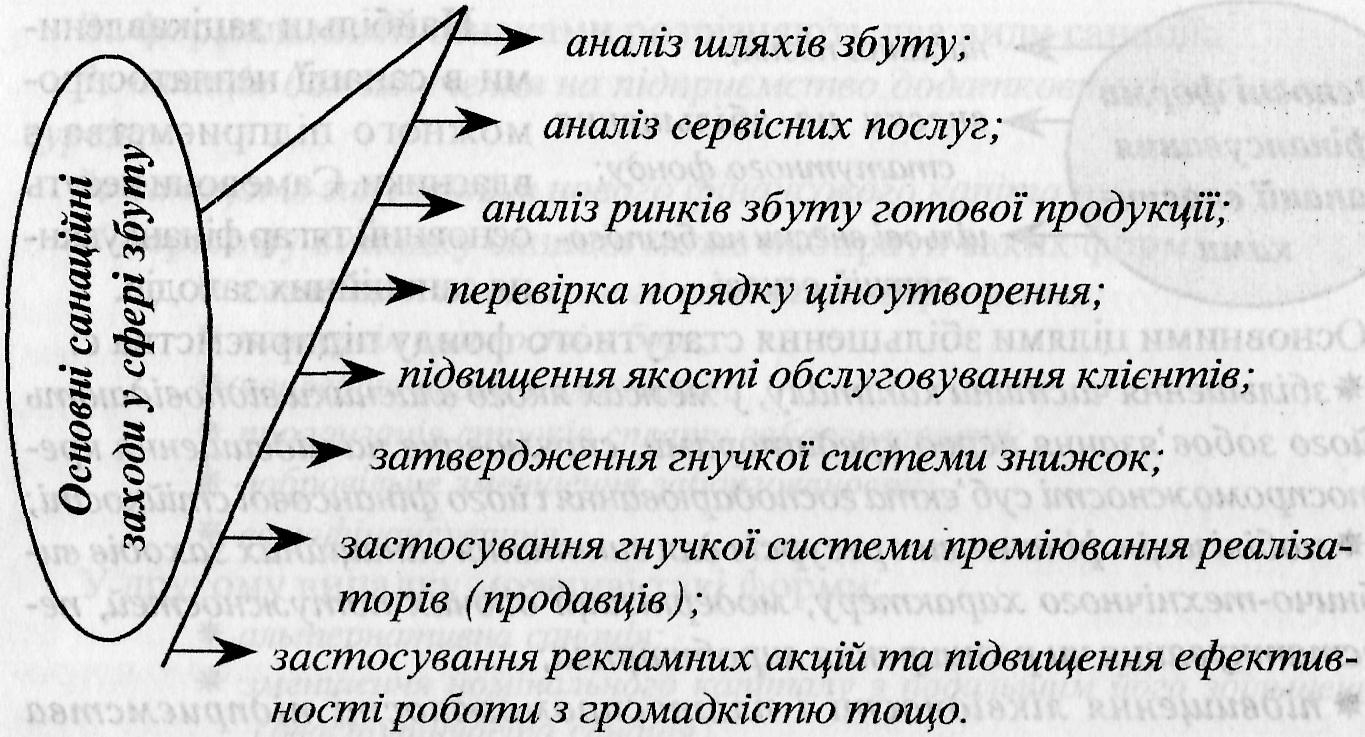

Щоб збільшити обсяг реалізації продукції необхідно максимально активізувати збутову (маркетингову) політику підприємства. Цього можна досягти: як наданням знижок покупцям, так і зниженням цін; як використанням фінансової реклами, та і її припиненням.

Не існує єдиних для всіх підприємств рецептів щодо збільшення обсягів реалізації. Успіх у цьому залежить від типу санаційних заходів підприємства та обраної ним стратегії маркетингу.

Менеджмент підприємства покликаний прийняти рішення з трьох основних питань:

1. Яка номенклатура продукції і за якими цінами вона має пропонуватися клієнтам?

2. Якого обсягу реалізації продукції за окремі періоди підприємство має досягнути?

3. Якою частиною ринку необхідно заволодіти?

Відповідь на ці питання залежить від підприємницької філософії суб'єкта господарювання, від спрямованості його діяльності на: задоволення потреб споживачів; забезпечення зайнятості населення; максимізацію прибутку.

Реструктуризація активів пов'язана зі зміною структури і складу активів балансу. З цією метою виділяють такі види санаційних заходів:

мобілізація прихованих резервів (частина капіталу підприємства, що не відображається в балансі) – індексація балансової вартості майнових об'єктів

використання поворотного лізингу;

здавання в оренду основних засобів, що не повною мірою використовуються у виробничому процесі;

оптимізація структури розміщення оборотного капіталу;

продаж: окремих низькорентабельних структурних підрозділів, філій і об'єктів основних засобів;

рефінансування дебіторської заборгованості: факторинг, дисконтування векселів, форфейтинг – кредитування зовнішньоекономічних операцій.

Одним з основних напрямів підвищення платоспроможності й відновлення фінансової стійкості підприємств, що знаходяться у фінансовій кризі, є зменшення вихідних грошових потоків.

Вихідні грошові потоки підприємства класифікують так:

зниження реальних і валових інвестицій

сплата податків та інших платежів до бюджету;

повернення капіталу, що був залучений на фінансовому ринку;

оплата товарів, робіт, послуг, що не належать до валових витрат;

оплата товарів, робіт, послуг, що становлять собівартість продукції.

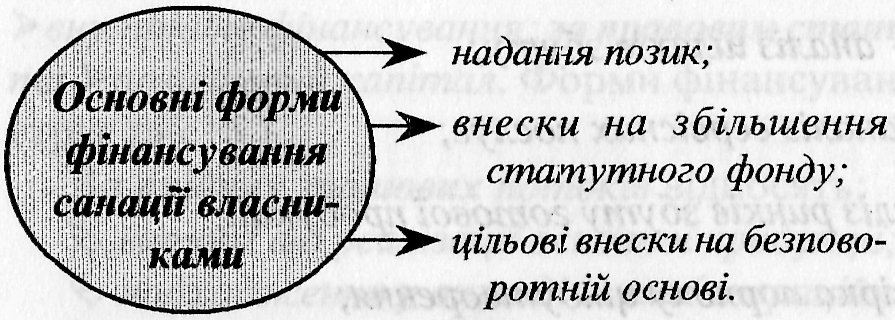

Найбільш зацікавленими в санації неплатоспроможного підприємства є власники. Саме вони несуть основний тягар фінансування санаційних заходів.

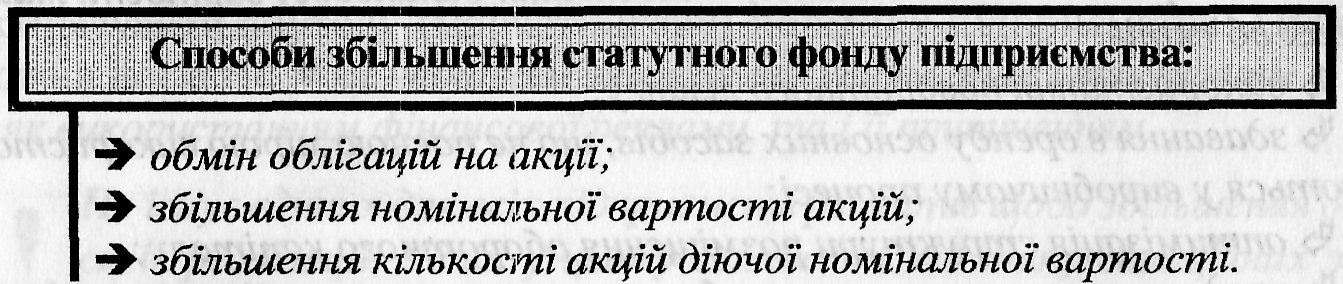

Основними цілями збільшення статутного фонду підприємства є:

збільшення частини капіталу, у межах якого власники відповідають за його зобов'язання перед кредиторами, спрямоване на підвищення кредитоспроможності суб'єкта господарювання і його фінансової стійкості;

мобілізація фінансових ресурсів для виконання санаційних заходів виробничо-технічного характеру, модернізації діючих потужностей, переустаткування чи розширення виробництва

підвищення ліквідності і платоспроможності підприємства (збільшення капіталу пов'язане, як правило, із залученням додаткових грошових ресурсів);

акумуляція фінансового капіталу для придбання корпоративних прав інших підприємств, у тому числі з метою посилення впливу на них.

Статутний фонд, як правило, збільшується для того, щоб мобілізувати фінансові ресурси і підвищити фінансову стійкість підприємства, а також: його кредитоспроможність.

Сукупний капітал підприємства складається з власного та позичкового капіталу. Отже, фінансувати санацію можна за рахунок власних коштів підприємства (самофінансування), фінансових засобів власників, за допомогою кредиторів. У виняткових випадках може надаватися державна фінансова підтримка. Санація може бути спрямована на реструктуризацію активів або пасивів.

За формальними ознаками розрізняють два види санації:

санація без залучення на підприємство додаткових фінансових ресурсів;

санація із залученням нового фінансового капіталу.

У першому випадку санація може набирати таких форм:

зменшення номінального капіталу підприємства;

конверсія власності в борг;

конверсія боргу у власність;

пролонгація строків сплати заборгованості;

добровільне зменшення заборгованості;

самофінансування.

У другому випадку можливі такі форми:

альтернативна санація;

зменшення номінального капіталу з подальшим його збільшенням (двоступінчаста санація);

безповоротна фінансова допомога власників;

безповоротна фінансова допомога персоналу;

емісія облігацій конверсійної позики;

залучення додаткових позик.

Також можна розглядати: автономну санацію, яка проводиться лише з використанням власних коштів підприємства та коштів власників підприємства, зовнішню санацію, що відбувається за рахунок коштів кредиторів і держави. Можлива також санація, яка фінансується державою на поворотній або безповоротній основі.

Найбільший вплив на потребу підприємства і залученні засобів із зовнішніх фінансових джерел мають п'ять факторів:

планування темпу росту об'єму реалізації;

вихідний рівень використання основних засобів чи наявність залишкових потужностей;

капіталоємність;

рентабельність продукції;

дивідендна політика.

Для взаємозв'язку між ростом об'єму реалізації та потребою в засобах, а також для приблизного розрахунку потреби в зовнішньому фінансуванні запишемо наступну формулу:

Чим швидше зростатиме об'єм реалізації, тим більша буде потреба в зовнішньому фінансуванні. При дуже низьких значеннях темпу приросту додаткове фінансування не буде потрібне, проте, якщо прогнозований темп приросту об'єму реалізації перевищує деяке значення, то господарство змушене шукати додаткові джерела фінансування.

Причини цього полягають в наступному:

Збільшення об'єму реалізації зазвичай потребує збільшення активів. Якщо приріст об'єму реалізації не планується, то і нові активи не потрібні.

Будь-який перспективний приріст активів необхідно забезпечити відповідним фінансуванням з будь-якого джерела. Засоби для задоволення деякої частини фінансової потреби з'являться за рахунок пропорційного приросту пасивів.

Коли темпи приросту реалізації досить низькі, спонтанного приросту кредиторської заборгованості та нерозподіленого прибутку буде достатньо для забезпечення необхідного приросту активів.

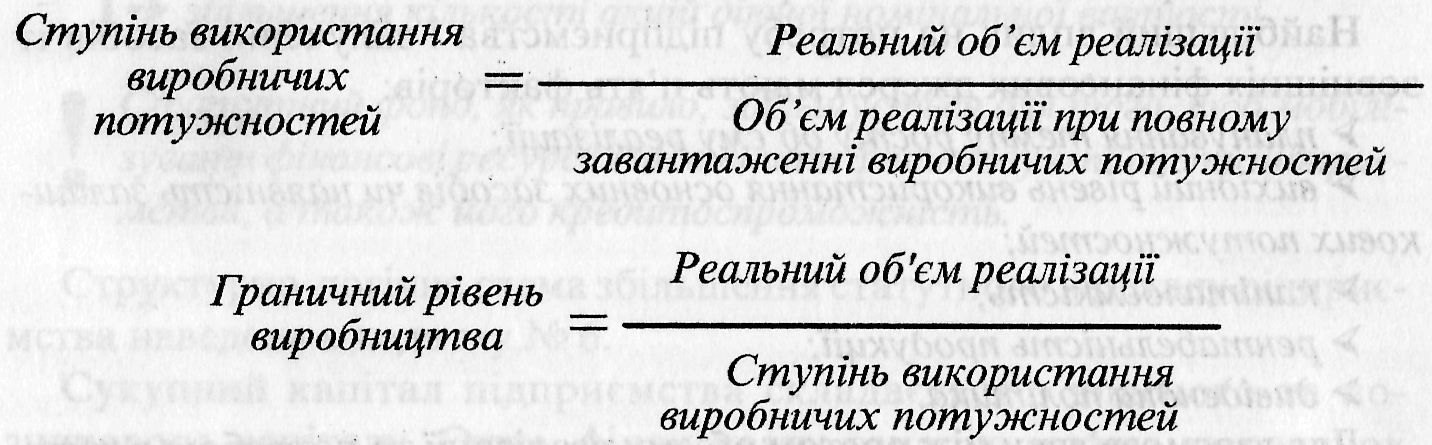

При визначенні розміру потреби в зовнішньому фінансуванні необхідно враховувати чи повністю використовувалися на підприємстві основні засоби. Якщо неповністю, то не буде необхідності в додатковому залученні основних засобів до тих пір, поки об'єм реалізації не досягне того рівня, при якому всі основні засоби були би повністю завантажені. Цей показник називають граничним рівнем виробництва і розраховують за формулою:

Вартість всіх активів, що припадають на 1 грн. об'єму реалізації, називають капіталоємністю.

Капіталоємність є показником, оберненим до коефіцієнта оборотності активів (чи коефіцієнта ресурсовідцачі). Цей фактор суттєво впливає на рівень потреби в засобах для забезпечення росту реалізації. Якщо капіталоємність низька, то об'єм реалізації може швидко зростати, при цьому знижується потреба у залучених коштах.

Рентабельність реалізованої продукції також є важливим фактором, що визначає розмір потреби в зовнішньому фінансуванні. Чим вищий граничний прибуток, тим нижча потреба у залученні зовнішнього фінансування, якщо значення інших факторів залишаються постійними.

Особливості дивідендної політики також впливають на рівень потреби в зовнішньому фінансуванні. Якщо заздалегідь передбачити труднощі з нарощуванням об'єму капіталу, то може з'явитися бажання переглянути питання про норму виплати дивідендів та при цьому менеджери повинні вивчити можливість впливу зниження розміру дивідендів на ціну акцій.

Якщо в балансі підприємства відбито непокриті збитки минулих років, то має бути прийнято рішення про джерела покриття цих збитків. У цьому контексті в науковій літературі з питань санації часто вживається поняття "чиста санація" або "санація балансу":

Чиста, санація полягає в санації балансу неспроможного підприємства. Вона спрямована на формальне покриття засвідчених у балансі збитків; санація балансу, як правило, є необхідною передумовою для залучення коштів інвесторів та кредиторів.

Отже, чиста санація передбачає покриття збитків підприємства за рахунок власних і прирівняних до них коштів.

Згідно з чинним законодавством України, збитки можуть списуватися за рахунок:

резервного фонду,

фондів цільового призначення,

зменшення статутного капіталу підприємства (за рахунок санаційного прибутку).

Санаційний прибуток – це прибуток, що виникає унаслідок викупу господарюючим суб'єктом корпоративних прав за курсом, нижчим від номінальної вартості цих прав або в результаті безгрошової передачі для аналювання.

Санаційний прибуток дорівнює різниці між номінальною вартістю корпоративного права та ціною його викупу емітентом і витратами, пов'язаними з процедурою викупу прав і зменшення статутного фонду. А якщо корпоративні права призначені для анулювання, то санаційний прибуток дорівнює мінімальній вартості за мінусом витрат, пов'язаних зі зменшенням статутного фонду підприємства.

Головною метою фінансового менеджменту у процесі санації підприємства є мобілізація фінансових ресурсів для виконання двох основних завдань:

відновлення (поліпшення) платоспроможності;

формування фінансового капіталу для проведення санаційних заходів виробничо-технічного характеру.

Щоб виконати перше завдання, підприємству потрібні оборотні кошти, а щодо другого йому знадобиться як інвестиційний, так і оборотний капітал.

Оборотні активи є однією з складових частин майна підприємств. Оборотні активи знаходяться в постійному русі, здійснюючи відповідний кругообіг, переходячи з грошових засобів у виробничі запаси, з виробничих запасів у незавершене виробництво, з незавершеного виробництва у готову продукції. Закінчивши один оборот, вони вступають в новий, тим самим здійснюється їх безперервний оборот змінюючи форми свого руху.

При цьому відбувається постійна і закономірна зміна форм авансованої вартості: з грошової вона переходить в товарну, потім у виробничу і знову у товарну і грошову, тобто:

Г-Т...В...-Т"-Г",

де Г- грошові кошти, що авансуються суб'єктами підприємницької діяльності для організації бізнесу; T – засоби виробництва; В – процес виробництва; T" – готова продукція (роботи, послуги); Г" – грошові кошти, одержані від продажу продукції (робіт, послуг).

Таким чином в умовах товарно-грошових відносин вартість оборотних активів, як вказував K. Маркс "взагалі авансується, а не витрачається, оскільки ця вартість, проходячи різні фази свого кругообігу, знову повертається до свого вихідного пункту".

В економічній літератури існують різні підходи до визначення поняття оборотних активів. Окремі економісти їх трактують як грошові кошти, авансовані в оборотні виробничі фонди та фонди обігу, інші вважають, що оборотні активи – це частина капіталу підприємства, що вкладена в його поточні активи. Ряд економістів трактують їх як "предмети праці", "матеріальні активи", "оборотні засоби", "гроші, що обертаються".

Найбільш повним є визначення оборотних активів як: частини авансованої вартості у виробничих фондах і фондах обігу, яка безперервно

входить в процес виробництва протягом одного періоду як за вартістю, так і в натурі, які повністю споживаються і відновлюються, постійно підтримуються на відповідному рівні, який необхідний для безперервного процесу виробництва та обертання.

Важливе значення в правильній організації оборотних активів має їх класифікація за різними ознаками.

За складом оборотні активи класифікуються на

– оборотні виробничі фонди;

– фонди обертання.

Оборотні виробничі фонди обслуговують сферу виробництва і їх основне призначення полягає у забезпеченні безперервного і ритмічного процесу виробництва. Найбільшу питому вагу в оборотних виробничих фондах займають предмети праці – сировина, основні і допоміжні матеріали, тара, паливо, напівфабрикати. До оборотних виробничих фондів відносяться також знаряддя праці – малоцінні і швидкозношувані предмети, інструменти, спеціальні пристрої, інвентар, запасні частини для поточного ремонту, робочий та спеціальний одяг, робоче взуття. Ці знаряддя праці функціонують менше одного року або мають обмеження по вартості. Так як ці предмети є досить багаточисельними, що ускладнює їх облік та нарахування зносу їх відносять до виробничих запасів. В оборотні виробничі фонди входять затрати на незавершене виробництво і витрати майбутніх періодів.

Фонди обертання забезпечують процес виробництва та реалізації продукції. Вони є необхідним елементом для забезпечення єдності виробництва та обігу. В дану групу входить (готова продукція; товари відвантажені, виконані роботи та надані послуги; грошові кошти в касі підприємства і на його рахунках; кошти в розрахунках у вигляді дебіторської заборгованості).

Широкого практичного застосування набула класифікація оборотних активів за окремими їх видами. Цю класифікацію засновано на міжнародних стандартах бухгалтерського обліку і Положенні про організацію бухгалтерського обліку та звітності в Україні. У найбільш узагальненому вигляді оборотні активи виробничого підприємства поділяються на такі види: запаси товарно-матеріальних цінностей, пов'язаних із поточним обслуговуванням операційного процесу; дебіторська заборгованість усіх видів; грошові кошти – готівкові та на відповідних рахунках; інші види оборотних активів.

За рівнем ліквідності всі види оборотних активів поділяються за критерієм швидкості перетворення їх у грошові кошти з метою забезпечення платоспроможності підприємства.

За цією класифікаційною ознакою, яка згідно з економічною теорією є однією з базових у процесі управління оборотними активами, в загальному складі їх виділяють:

цілком ліквідні активи або оборотні активи у формі готових засобів платежу (згідно із принципами фінансового менеджменту до них відносяться оборотні активи у формі грошових коштів і короткострокових фінансових вкладень, які у найкоротший термін забезпечують погашення фінансових зобов'язань підприємства);

швидколіквідні оборотні активи (до яких відносять усі форми дебіторської заборгованості на користь підприємства, крім безнадійної);

слабко ліквідні оборотні активи (запаси товарно-матеріальних цінностей у різних формах).

Групування оборотних активів підприємства за цією ознакою, яке широко застосовується у практиці фінансового менеджменту, з теоретичних позицій має дещо умовний характер. Ця умовність полягає в тому, що групи оборотних активів за рівнем ліквідності практично ототожнюють із класифікацією їх за окремими видами з метою проведення відповідного фінансового аналізу за даними бухгалтерського балансу. Разом із тим практика свідчить, що деякі види дебіторської заборгованості потребують значно більшого часу для перетворення у грошову форму, ніж запаси окремих видів готової продукції, яка користується високим попитом на ринку.

За формами функціонування у конкретний період часу оборотні активи поділяються на:

матеріальні;

фінансові.

До матеріальних оборотних активів відносять (готова продукція; товари відвантажені, виконані роботи та надані послуги; грошові кошти в касі підприємства і на його рахунках; кошти в розрахунках у вигляді дебіторської заборгованості) у формі запасів сировини, матеріалів, напівфабрикатів, незавершеного виробництва та готової продукції.

До фінансових відносять оборотні активи у формі грошових коштів, короткострокових фінансових вкладень та дебіторської заборгованості.

Особливо важливе значення при визначені потреби в оборотних активах має їх класифікація за ступенем планування. За цією ознакою оборотні активи класифікуються на нормовані і ненормовані.

Нормованими оборотні активи є такі на які встановлюються мінімальні постійні вкладення, що покриваються із власних джерел. При ї'х відсутності неперервність процесу виробництва і реалізації порушується. До них включаються всі види виробничих оборотних фондів і значна частина фондів обігу.

До ненормованих оборотних активів відносяться, на які нормативи не обчислюються. Вони безпосередньо не впливають на процес виробництва. Наприклад, при відсутності грошових коштів на рахунках в банку чи в касі господарства процес виробництва і реалізації продукції забезпечується за рахунок залучених і позичених коштів.

У залежності від джерел формування оборотних активів вони поділяються на:

власні;

залучені;

позикові.

Власні джерела формування оборотних активів складаються з коштів підприємства, якими вони покривають мінімальні розміри оборотних активів (запасів і витрат), що необхідні для забезпечення нормального і безперервного процесу виробництва і реалізації продукції (товарів, робіт, послуг). Власні джерела формування оборотних активів державних підприємств при їх організації визначаються вищестоящою організацією. Ними є кошти бюджету, кошти інших однотипних підприємств, централізовані кошти вищестоящих органів управління. На підприємствах, з колективною формою власності в процесі їх створення оборотні активи формуються за рахунок внесків засновників та громадян. Протягом подальшої роботи поповнення оборотних активів підприємств може проводитися за рахунок прибутку. Власні джерела, що направлені на створення оборотних активів зараховуються до статутного капіталу.

Залучені джерела формуються з коштів, які не належать підприємству, однак в результаті функціонування діючої системи розрахунків знаходяться в його користуванні. До них відноситься стійкі пасиви та кредиторська заборгованість.

Позикові джерела характеризують ту їх частину, що сформована за рахунок залученого підприємством товарного або фінансового кредиту як на довгостроковій, так і на короткостроковій основі.

Необхідно відмітити, що в сучасних умовах виробничої діяльності господарських формувань типовим наслідком кризових явищ їхнього економічного розвитку стала гостра нестача необхідного обсягу власних джерел формування оборотних активів, що істотно позначається на ефективності їхнього господарювання. Разом з цим низька забезпеченість господарських формувань оборотними засобами супроводжується низьким рівнем їх використання. Тому одне з найактуальніших завдань в забезпеченні підвищення ефективності виробничої діяльності на сучасному етапі їх розвитку полягає в суттєвому вдосконаленні управління оборотними активами та джерелами їх формування.

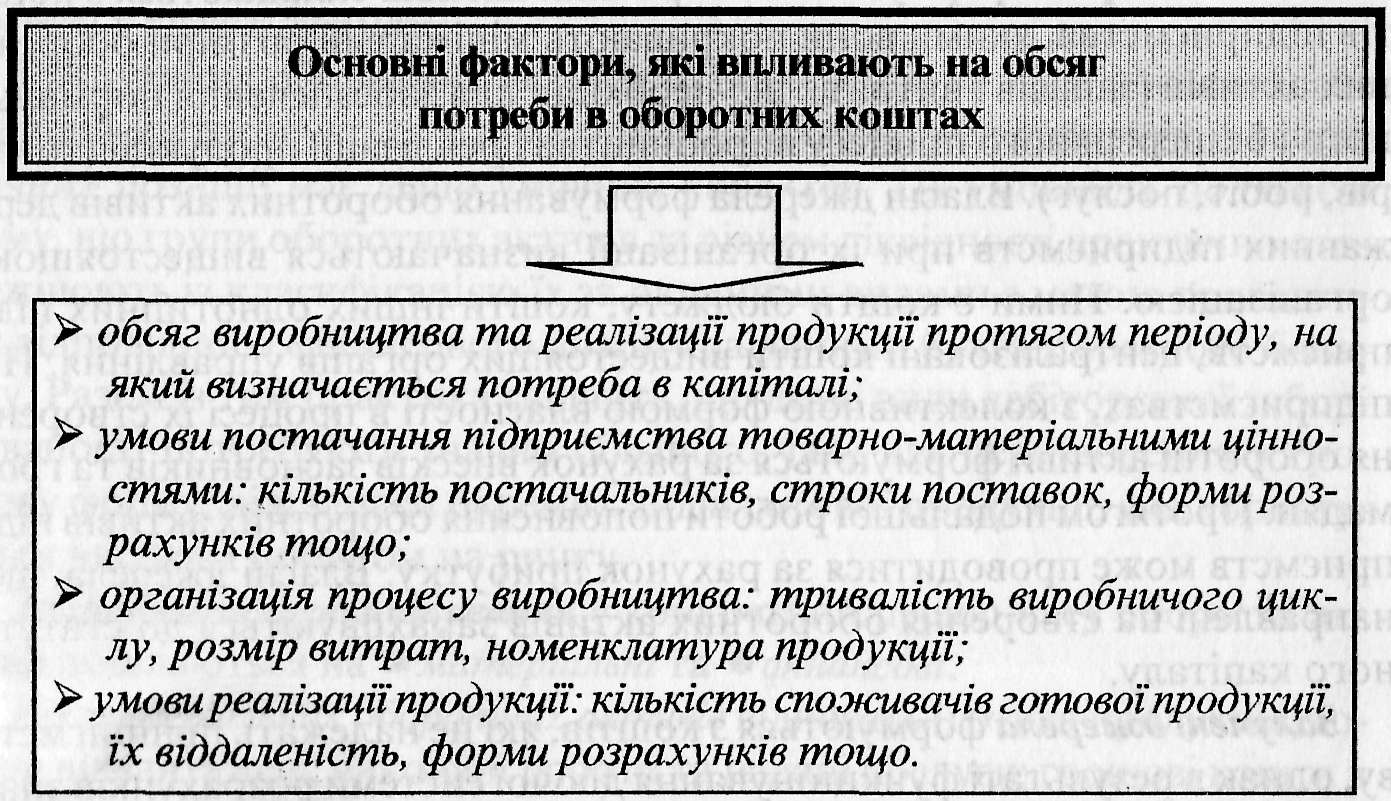

Потребу в оборотних коштах визначають на основі їх нормування. Сукупний норматив (загальну потребу в оборотних коштах) обчислюють, підсумовуючи нормативи за окремими статтями. Норматив оборотних коштів за кожною статтею розраховується множенням одноденних витрат у грошовому вираженні на відповідну норму запасу в днях.

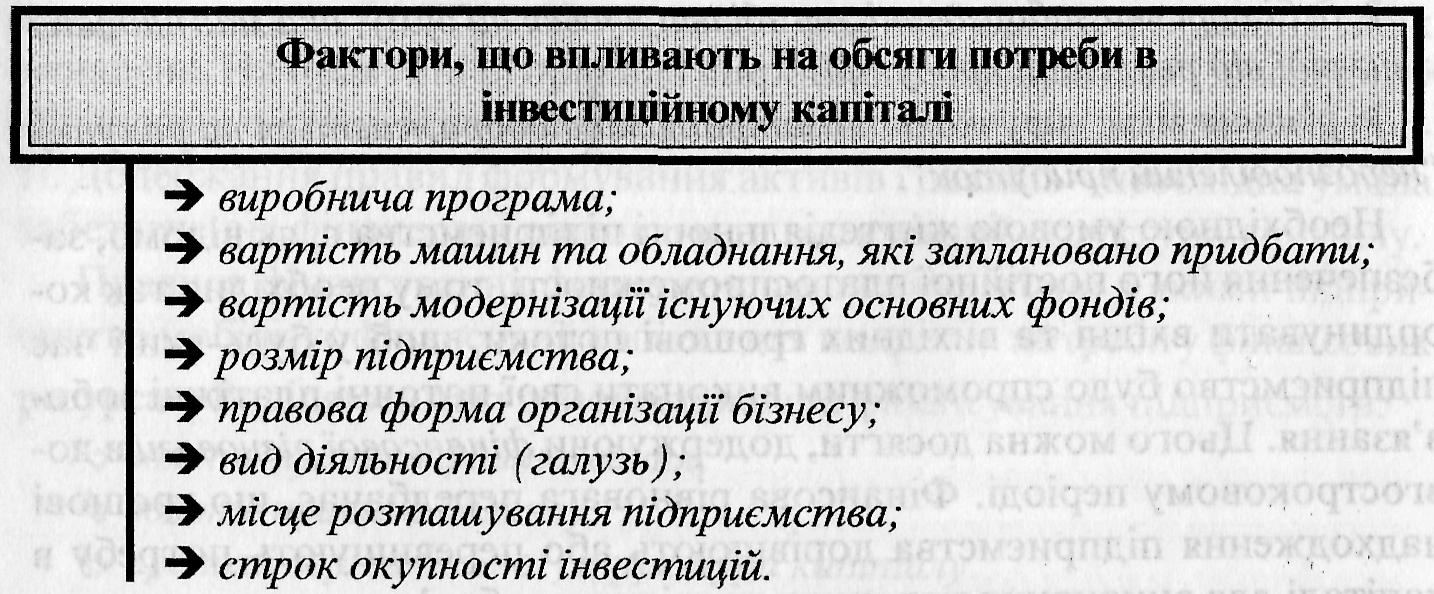

Потреба в інвестиційному капіталі визначається на підставі бюджету капіталовкладень, в якому відбито виробничу програму (асортимент товарів, робіт, послуг, які планується виробляти), а також зазначено, яке саме виробниче обладнання, технічну документацію, технологію, "ноу-хау" та в кого, на яких умовах і в який термін слід придбати, суму витрат на придбання. Загалом на обсяги потреби в інвестиційному капіталі впливають наступні фактори.

Обсяг потреби в капіталі залежить від ефективності управління дебіторською та кредиторською заборгованістю.

Це підтверджується такими, наприклад, міркуваннями:

надання товарних кредитів з метою стимулювання збуту продукції збільшує часовий інтервал між: витратами та надходженням коштів – потреба в капіталі збільшується

у разі використання товарних кредитів постачальників факторів виробництва потреба в капіталі зменшується;

коли одержано попередню оплату за товар, потреба в капіталі зменшується;

якщо попередньо оплачені фактори виробництва, потреба у фінансових ресурсах зростає.

Оптимальна кредитна політика, а отже і оптимальний рівень дебіторської заборгованості прямо залежать від специфіки кожного окремого підприємства. Наприклад, підприємства в яких не повністю завантажені виробничі потужності і низький рівень змінних затрат, можуть дотримуватися більш ліберальної політики і погодитися на вищий рівень заборгованості, ніж підприємства, які працюють на повну потужність та мають невеликий прибуток.

Інвесторам та банківським менеджерам, які приймають рішення про надання кредиту слід звертати увагу на політику управління дебіторською заборгованістю, оскільки представлена фінансова звітність може ввести в оману, що призведе до втрати вкладених засобів.

При реалізації товару в кредит відбувається наступне:

запаси зменшуються на величину затрат на реалізовану продукцію;

дебіторська заборгованість збільшується на суму, яка має підійти у вигляді від реалізації продукції;

різниця між виручкою та затратами відображається на рахунку "нерозподілений прибуток".

Необхідною умовою життєдіяльності підприємства є, як відомо, забезпечення його постійної платоспроможності, тому необхідно так координувати вхідні та вихідних грошові потоки, щоб у будь-який час підприємство було спроможним виконати свої поточні платіжні зобов'язання. Цього можна досягти, додержуючи фінансової рівноваги в довгостроковому періоді. Фінансова рівновага передбачає, що грошові надходження підприємства дорівнюють або перевищують потребу в капіталі для виконання поточних платіжних зобов'язань.

Використання моделей фінансової рівноваги з метою забезпечення платоспроможності та ліквідності підприємства, що перебуває у кризі, спрямоване на збільшення вхідних грошових потоків та зменшення вихідних. Збільшення вхідних грошових потоків досягається за рахунок таких основних заходів:

мобілізації внутрішніх резервів самофінансування;

рефінансування дебіторської заборгованості;

стимулювання збуту основної продукції;

залучення додаткового акціонерного (пайового) капіталу;

одержання нових позик.

Вихідні грошові потоки зменшуються в результаті таких основних заходів:

зменшення поточних виплат у рамках операційної діяльності (зниження собівартості продукції»);

реструктуризації кредиторської заборгованості;

перегляду дивідендної політики;

заморожування інвестицій.

Система санаційних заходів, що ґрунтується на використанні моделей фінансової рівноваги в довгостроковому періоді, формує тактичний механізм фінансової стабілізації.