4. Порядок проведення санаційного аудиту

У процесі розвитку аудиторської діяльності відбувається еволюція методики та техніки аудиту, його переорієнтація із виявлення помилок, зловживань, шахрайств на підтвердження законності, об'єктивності фінансової звітності. Викриття шахрайства не є метою аудиторської перевірки і розглядається аудиторською фірмою чи аудитором лише як одна з причин помилок у фінансовій звітності. Аудиту підлягають зони підвищеного ризику, тому при аудиті розглядаються лише помилки, що суттєво впливають на рішення користувачів.

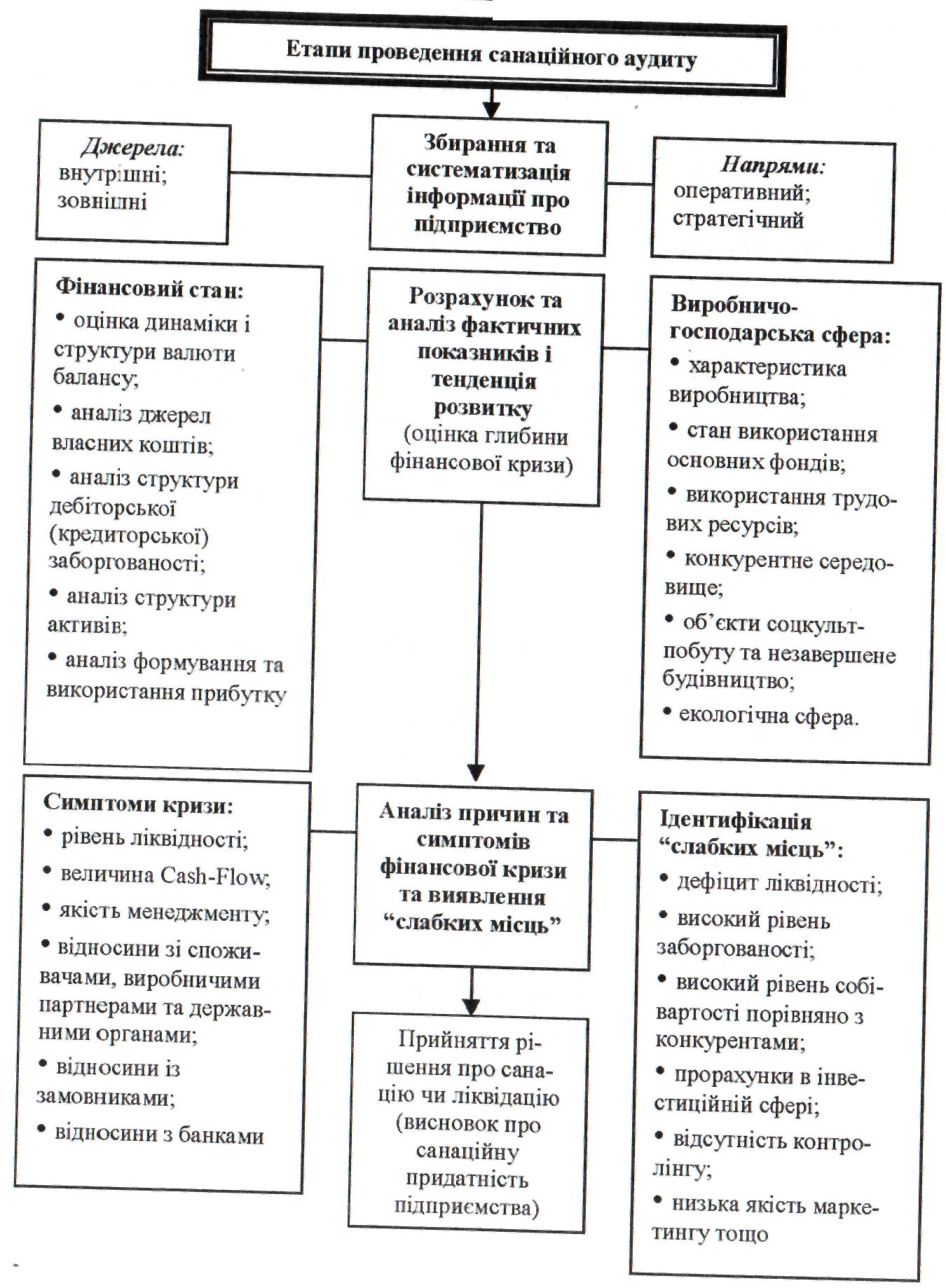

Етапи та порядок проведення санаційного аудиту в конкретизованому вигляді характеризуються відповідною структурно-логічною схемою (рис. 4).

Оцінка бухгалтерського обліку й аудиторського ризику - завдання другого стану. На третьому етапі з'ясовуються шляхи пошуку аудиторських доказів; тестування працівників внутрішнього контролю здійснюється на четвертому етапі. Достовірна і глибока перевірка операцій та процедури дослідження на суттєвість, огляд фінансової звітності здійснюються на п'ятому етапі, на шостому етапі - оформляються матеріали аудиторського доказу і складається аудиторський висновок.

За кожною певною ознакою перевірки оцінка проводиться за її відповідними критеріями. Тому аудиторська перевірка, наприклад, фінансової звітності здійснюється за допомогою її оцінки за певними ознаками і відповідними їм критеріями.

Критерії - оцінка, за допомогою якої можна визначити відповідність звітності попередньо встановленим нормам, правилам та показникам.

При цьому головні вимоги до фінансової звітності: своєчасність, У достовірність, якість, єдність методики звітних показників з попередніми.

Аудиторська діяльність безпосередньо пов'язана з ризиком, який полягає у тому, що аудитор може висловити неадекватну думку у випадках, коли в документах бухгалтерської звітності існують суттєві перекручення, тобто за неправильно підготовленою звітністю буде зроблено аудиторське заключения без зауважень.

Три складові ризику аудиту. Властивий ризик - це ознака суттєвих перекручень за певним бухгалтерським рахунком, або можливість перекручень цих показників у комплексі з іншим рахунками чи операціями. Ризик, пов'язаний з невідповідністю функціонування системи внутрішнього контролю - це ризик неефективності внутрішнього контролю, що може призвести до помилок та перекручень. Ризик не виявлення помилок - це аудиторські процедури, які не завжди можуть виявити підтвердження, що помилки існують у заміну за певним рахунком.

Рис. 4. Структурно-логічна схема проведення санаційного аудиту

За будь-яких обставин, незважаючи на розміри властивого ризику і ризику невідповідності системи внутрішнього контролю, аудитору необхідно виконати незалежні процедури згідно з програмою. Якщо аудитор установлює менший рівень аудиторського ризику, то це означає, що він прагне до більшої впевненості у тому, що фінансова звітність не має істотних погрішностей. Ступінь ризику може коливатися у діапазоні між нулем і одиницею, але не може бути ні вищим, ні нижчим цих значень. Нульовий ризик означав би повну впевненість у цьому, а 100-відсот-ковий ризик - повну невпевненість.

Для того, щоб запобігти аудиторському ризику або зробити його мінімальним, аудитор має визначити оптимальний обсяг інформації для дослідження з тим, щоб взяти на себе професійну відповідність. Якщо на підприємстві, де проводяться аудит, відсутня інформація, яка може впливати на економічні рішення користувачів, що приймаються на підставі даних фінансової звітності і залежать від помилки у зв'язку з перекрученням змісту інформації, то оцінку того, що є суттєвим, а що ні, дає аудитор.

Перевіряючи фінансову звітність підприємств, аудитор повинен дати оцінку виявлених у ній помилок. Крім цього, він дає оцінку ступеня ризику своєї діяльності. Це значить, що аудиторська діяльність вимагає самостійності аудитора в обґрунтуванні і прийнятті рішень. Установивши суттєвий рівень матеріальності помилок і перекручень, аудитор у своєму висновку дає незадовільну оцінку стану бухгалтерського обліку і звітності.

У своїй діяльності аудиторська фірма зобов'язана дотримуватися політики і процедур контролю якості аудиторських робіт, які гарантують, що всі аудиторські перевірки проводяться згідно з Міжнародними стандартами аудиту та Законом України "Про аудиторську діяльність". Мета політики контролю якості аудиторських робіт повинна складатися з таких чинників:

співробітники аудиторської фірми повинні дотримуватися принципів незалежності, чесності, об'єктивності, конфіденційності та професійної поведінки;

аудиторську фірму слід комплектувати персоналом, який досягнув певного рівня професійної кваліфікації та компетенції і який виконує з необхідною ретельністю норми, необхідні для виконання його професійних обов'язків.

Аудитор повинен використовувати тільки такі процедури та політику контролю, які разом з процесами і політикою контролю якості аудиту відповідають завданням конкретної аудиторської перевірки. Підготовка програми, загального плану аудиту, вичищення термінів проведення перевірки є основним інструментом керування процесом аудиту.