2. Санаційна здатність підприємства та її оцінка

Аналіз і оцінка фінансового стану підприємств та причини фінансової кризи дають змогу зробити відповідний висновок про доцільність чи недоцільність санації певного господарського суб'єкта. Якщо висновок позитивний і підприємство має реальну можливість, ліквідність і прибутковість, є достатньо підготовлений управлінський персонал, ринок збуту товарів, а також виробництво продукції належить до пріоритетних напрямів економіки країни, тоді відповідна комісія (орган) приймає рішення про доцільність проведення санації. Головним критерієм прийняття рішення щодо санації чи ліквідації підприємства є його санаційна здатність.

Санаційна здатність - це сукупність фінансових, організаційно-технічних і правових можливостей підприємства, що перебуває у фінансовій кризі, які визначають його здатність для успішного проведення фінансової санації.

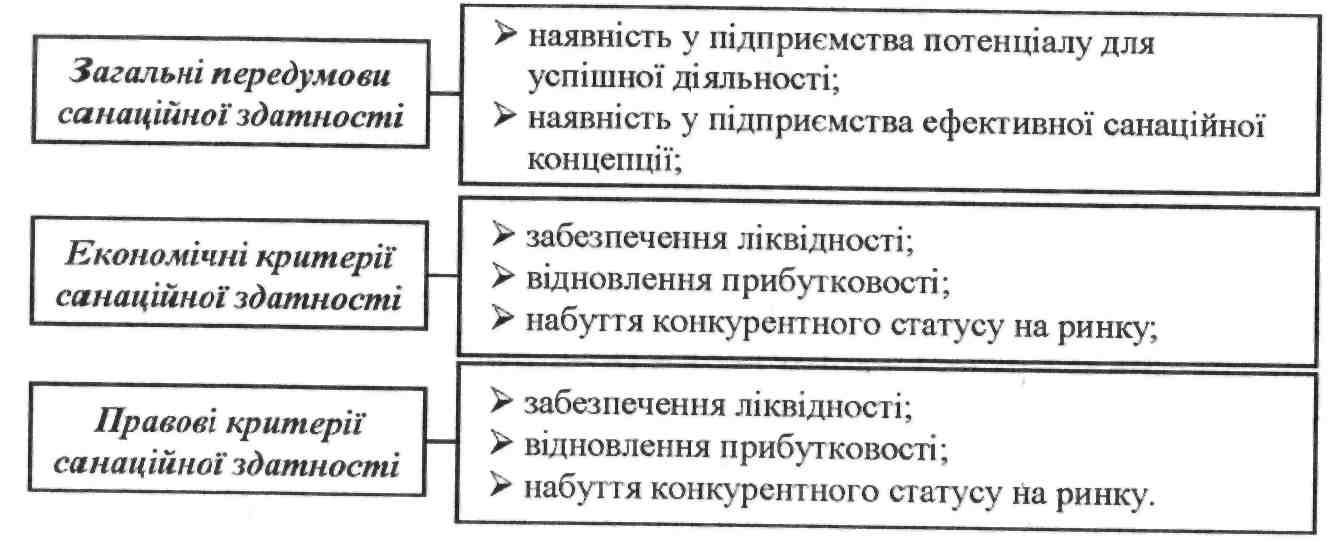

До загальних умов санаційної здатності відносять наявність у підприємства потенціалу для майбутньої успішної діяльності, а саме:

- реальних можливостей збільшення виторгу від реалізації, зменшення собівартості продукції, і на цьому ґрунті досягнення високої рентабельності фінансово-господарської діяльності;

- реальної можливості досягнення задовільної структури балансу;

- реальних можливостей забезпечення стабільної ліквідності.

Загальні передумови та критерії санаційної здатності підприємства показано на рис. 2.

Економічними критеріями санаційної здатності підприємства є: його спроможність до забезпечення ліквідності, відновлення прибутковості та одержання конкурентних переваг. Зазначені кількісні та якісні величини тісно взаємопов'язані. Так, досягнення конкурентних переваг можливе тільки за наявності стійкої ліквідності та платоспроможності, а водночас орієнтація лише на забезпечення ліквідності дає можливість відновити життєздатність підприємства тільки в короткостроковому періоді.

Рис. 2. Загальні передумови та критерії санаційної здатності підприємства

Санаційно здатним підприємство буде в тому разі, коли продисконтована очікувана вартість майбутніх активів (за умови успішної санації) буде більшою за вартість його ліквідаційної маси перед проведенням санації.

Згідно з методичними вказівками Міністерства економіки України, санаційну здатність підприємства слід визначити за трьома основними показниками:

показником поточної платоспроможності;

коефіцієнтом забезпечення власними засобами;

коефіцієнтом покриття.

З правового погляду санаційно-здатним підприємство буде в тому разі, якщо воно спроможне підтримувати фінансову рівновагу в довгостроковому періоді, тобто є достатні передумови для відновлення та збереження стабільної платоспроможності, щоб кредитори не мали підстав звертатися із заявою до господарського суду, порушуючи справи про банкрутство.

Санаційний аудит слід розглядати як один із інструментів розв'язання конфлікту інтересів між боржником і капіталовкладцями, оскільки завдяки йому досягається зменшення до прийнятого рівня інформаційного ризику для інвесторів, кредиторів та інших осіб, які бажають узяти участь у фінансовій санації неспроможного підприємства. У процесі санаційного аудиту (оцінки санаційної здатності) вирішуються такі завдання:

проводиться аналіз фінансово-господарської діяльності підприємства;

визначаються причини фінансової кризи, її глибина та можливості подолання;

робиться порівняльний аналіз сильних та слабких сторін підприємства;

здійснюються економіко-правова експертиза наявної в підприємства санаційної концепції;

оцінюються ризики, пов'язані з реалізацією санаційної концепції;

робиться висновок про доцільність або санації, або ліквідації суб'єкта господарювання.

Якщо санаційний аудит показав, що підприємство має реальну можливість відновити платоспроможність, достатньо підготовлений менеджмент, ринки збуту продукції, а також перспективи залучення фінансових ресурсів зовнішнього санатора, то проведення санації суб'єкта господарювання визначається можливим.

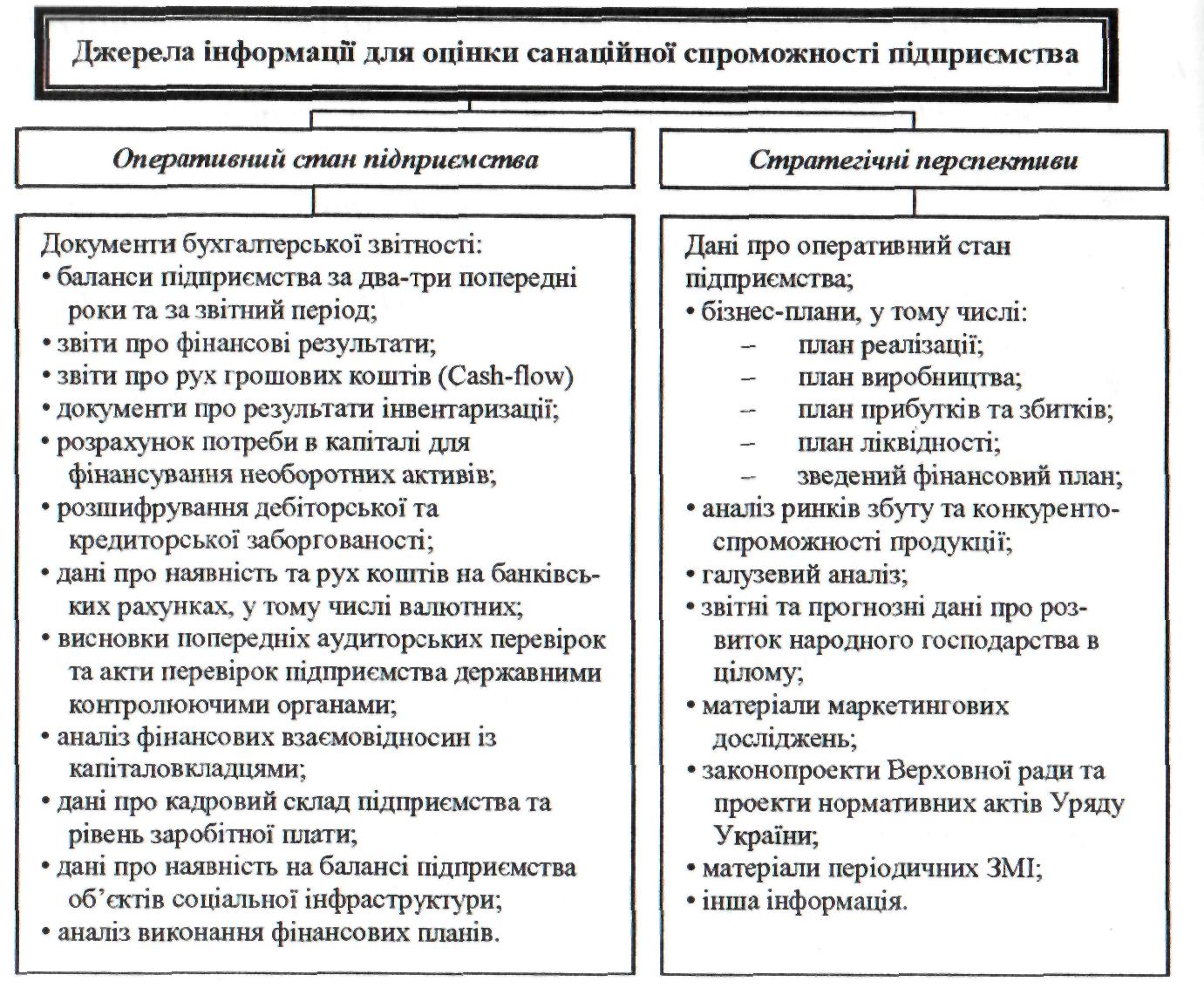

Систематизація основних джерел інформації, які використовуються в процесі оцінювання санаційної здатності, наведена на рис. 4.3.

У процесі оцінки санаційної здатності (санаційного аудиту) користуються такими самими джерелами інформації, як і для складання плану санації.

Формування системи інформаційних показників для оцінювання санаційної здатності пов'язане з організаційно-правовою формою, галузевими особливостями, обсягом, ступенем диверсифікації господарської діяльності та іншими умовами. Тому вся сукупність показників, включених до інформаційної бази фінансового механізму підприємства, впирається в реальний його фінансовий стан - це, по-перше, виконання фінансового плану і поповнення у міру виникнення потреби власного оборотного капіталу за рахунок прибутку, і по-друге, швидкість оборотності оборотних коштів (активів). Сигнальним показником, у якому виявляється фінансовий стан, виступає платоспроможність підприємства, під якою розуміють його здатність вчасно задовольнити платіжні вимоги постачальників техніки і матеріалів згідно з господарськими договорами, повертати кредити, проводити оплату праці персоналу, вносити платежі до бюджету. Оскільки виконання фінансового плану залежить від результатів виробничої і господарської діяльності в цілому, то можна констатувати, що фінансове становище визначається цією сукупністю господарських факторів і є найбільш узагальнюючим показником в оцінюванні санаційної здатності.

Рис. 4.3. Джерела інформації, що використовуються в процесі оцінювання санаційної здатності