Тема 6. Санаційний аудит

1. Сутність та основні завдання санаційного аудиту

2. Санаційна здатність підприємства та її оцінка

3. Методи та програма санаційного аудиту

4. Порядок проведення санаційного аудиту

5. Сутність аудиторського висновку та звіту

1. Сутність та основні завдання санаційного аудиту

В умовах формування ринкових відносин і різноманітності форм власності виникла необхідність удосконалення функцій управління процесом виробництва, що зумовило потребу створення госпрозрахункових органів фінансового контролю, тобто аудиту.

Згідно із Законом України "Про аудиторську діяльність", аудит - це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам.

Сутність аудиту полягає у перевірці бухгалтерської звітності, обліку, первинних бухгалтерських документів та іншої інформації, що стосується фінансово-господарської діяльності суб'єктів господарювання з метою висловлення незалежної думки аудитора про її достовірність в суттєвих аспектах і відповідність вимогам законів України та національним положенням (стандартам) бухгалтерського обліку або іншим правилам згідно з вимогам її користувачів.

Згідно із Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом", яким передбачена можливість досудової санації, а також санації підприємства і укладення мирової угоди під час провадження справи про банкрутство, питання проведення санаційного аудиту підприємств набуває надзвичайної актуальності. Тому, що рішення санаторів, кредиторів, господарського суду щодо застосування процедури санації чи мирової угоди істотно залежить від висновків санаційного аудиту досліджуваного підприємства.

Таким чином, аудит стає найважливішим елементом інфраструктури ринкової економіки.

Мета аудиту - сприяння ефективності роботи, раціональному використанню матеріальних, трудових і фінансових ресурсів у підприємницькій діяльності для отримання максимального прибутку.

Основні завдання аудиту

перевірка фінансової звітності, розрахунків, декларацій та інших документів для встановлення їх достовірності і відповідності здійснених господарських і фінансових операцій чинному законодавству;

виявлення і попередження (профілактика) порушень у фінансово-господарській діяльності підприємств;

реальність визначення фінансових результатів;

оцінка ефективності внутрішнього контролю;

надання консультаційних послуг з питань обліку, аналізу, права, менеджменту, маркетингу, фінансів тощо.

До об'єктів аудиту відносять:

установчі документи організації (підприємства), які визначають відносини щодо регулювання її (його) фінансової діяльності, формування та змін статутного капіталу;

розрахунки з оплати праці;

ресурси - засоби і предмети праці, трудові ресурси, фінансові ресурси, матеріальні активи;

господарські процеси - економічні процеси нової техніки, забезпечення робочою силою, матеріально-технічне забезпечення, технічне, енергетичне й господарське обслуговування, основне й допоміжне виробництво і забезпечення фінансовими ресурсами та ін.;

економічні результати діяльності;

організаційні форми управління;

методи управління - системи стимулювання, внутрішньовиробничий госпрозрахунок;

функції управління - планування, облік, контроль, економічний аналіз і регулювання, стимулювання та ін.

Аудит як складова економічного контролю:

виявляє і розкриває нові можливості підприємницької діяльності;

визначає її ефективність та відповідність чинному законодавству, правовим документам;

досліджує організацію виробництва, планування, збереження фінансових ресурсів, дотримання технологічної і трудової дисципліни, якість випущеної продукції, достовірність відображення господарсько-фінансових операцій в обліку та звітності у межах окремого підприємства.

Аудит проводиться зовнішніми, незалежними від підприємства органами, найчастіше спеціалізованими аудиторськими фірмами або аудиторами.

Загальноприйняті стандарти, яких повинні дотримуватись аудитори під час виконання своїх професійних обов'язків наступні:

аудиторська перевірка повинна виконуватись особою, яка має необхідну академічну і технічну підготовку як аудитори;

аудитор повинен бути неупередженим і незалежним від об'єкта перевірки;

аудитор повинен бути достатньо обізнаним зі структурою внутрішнього контролю, щоб спланувати проведення аудиту і визначити характер і необхідну кількість тестових перевірок, які необхідно виконати;

робота має бути належним чином спланована, за нею повинен здійснюватись відповідний нагляд з боку керівництва аудиторської фірми;

аудитор (за допомогою перевірок, спостережень і опитувань) повинен отримати таку кількість компетентних свідчень, яка є достатньою для аудиторського висновку про фінансову звітність, що перевірялась;

виконуючи процедуру перевірки і готуючи аудиторські звіти, аудитори повинні відповідально ставитися до роботи, яку вони виконують.

Ці стандарти є основою всіх міжнародних норм аудиту і повністю стосуються санаційного аудиту. Характером для санаційного аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі. Головна його мета - оцінити санаційну спроможність підприємства, тобто оцінити можливості відновлення його фінансового стану і виконання в подальшому своїх фінансових зобов'язань. Крім цього санаційний аудит має передбачити експертизу плану санації і давати оцінку його обґрунтованості й оптимальності.

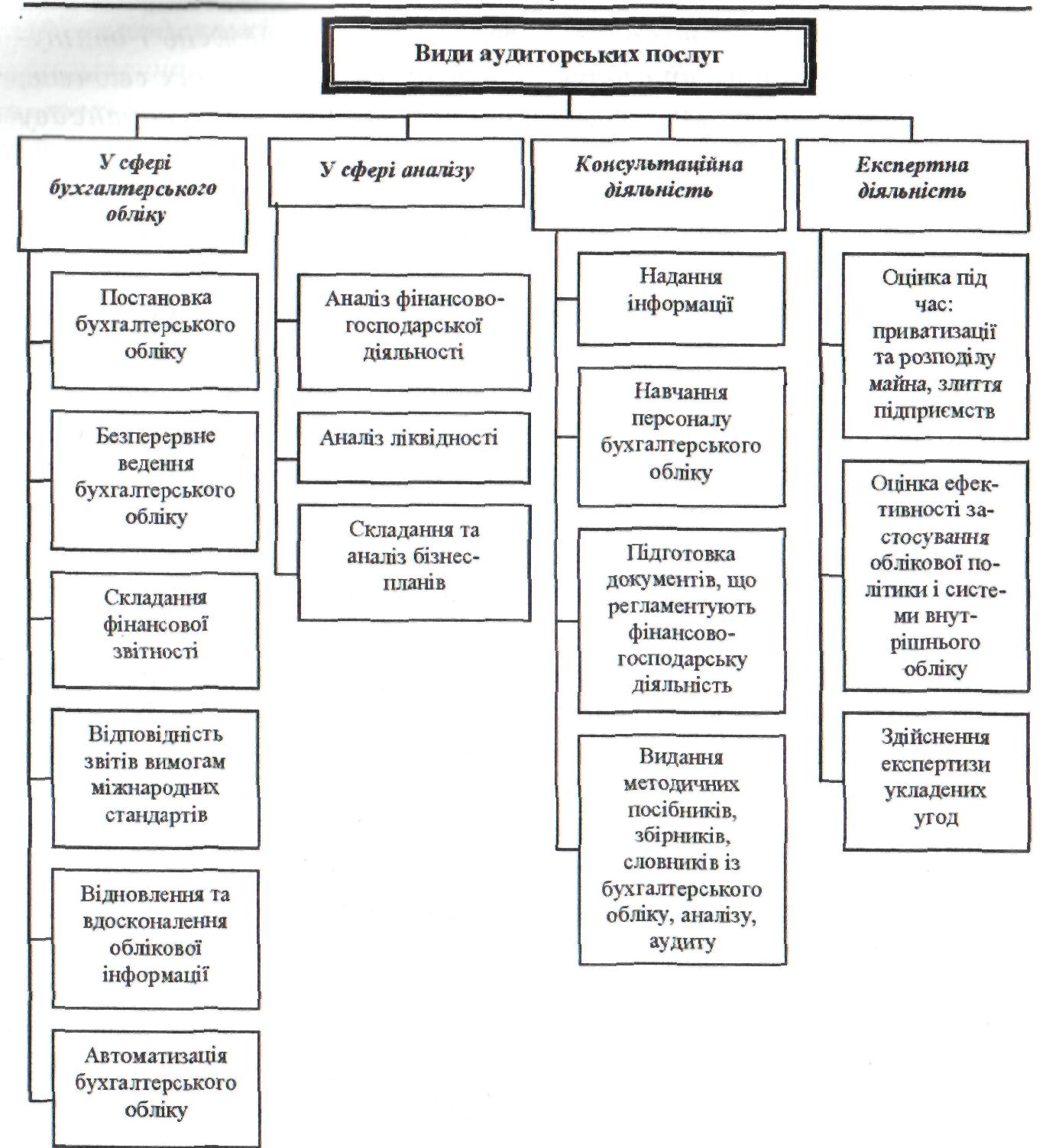

Досвід аудиторства в Україні засвідчує, що аудиторські послуги переважно стосуються ведення обліку, фінансової звітності, надання аналітичних і консультаційних послуг, експертної діяльності (рис. 1).

У сфері обліку аудиторські фірми пропонують такі послуги, як: постановка і ведення бухгалтерського обліку, складання звітності та її трансформування згідно з міжнародними стандартами, впровадження прогресивних форм обліку та удосконалення облікової системи через впровадження автоматизованих форм обліку, коригування облікової політики. Автоматизація бухгалтерського обліку - один із перспективних напрямів діяльності аудиторських фірм, що передбачає вибір пакету прикладних програм на ринку програмних засобів; його адаптацію з урахуванням специфіки діяльності замовника (особливо кризових ситуацій), розробку оригінальних прикладних програм автоматизації обліку і їх впровадження.

Важливої сферою діяльності аудиторів є здійснення аналізу фінансово-господарської діяльності підприємств із метою прогнозування ефективності їх розвитку, прийняття оперативних управлінських рішень і розробки рекомендацій (складання бізнес-планів, прогнозів, проектів облікової політики тощо).

Перспективний напрям аудиторських послуг - підготовка документів, що регламентують господарську діяльність підприємств (положення про оплату праці, колективний договір, договорів господарської діяльності, контрактів, трудових угод тощо). Різновидом експертної діяльності аудиторських фірм є: експертиза інвестиційних проектів: системне дослідження, ефективності вкладення капіталу в майбутню підприємницьку діяльність; виконання фінансово-правових аспектів укладених господарських угод; оцінку перспективної інформації бізнес-планів тощо.

Цінність аудиторських фірм в Україні полягає у наданні консультацій (особливо кризового стану підприємств) з питань бухгалтерського обліку, оподаткування, господарського законодавства. Постійне консультування відбувається на основі довгострокових, зазвичай річних договорів і практично становить найефективнішу форму консультаційної діяльності.

Наведені вище послуги можуть надаватися тільки аудиторською фірмою або аудитором, що зареєстровані в Реєстрі Аудиторської палати України. Згідно із Законом України "Про аудиторську діяльність" замовник має право вільного вибору аудиторської фірми або аудитора.

Аудиторська фірма - це юридична особа, що здійснює аудиторську перевірку суб'єкта господарювання, має ліцензію і здійснює виключно надання аудиторських послуг.

Здійснення аудиторської діяльності та надання аудиторських послуг надається на підставі договору на проведення аудиту.

Рис. 1. Види аудиторських послуг за сферою їх діяльності

Забезпеченню ефективної діяльності суб'єктів підприємницької діяльності багато в чому сприяє впровадження і правильна організація системи внутрішнього аудиту. Мета внутрішнього аудиту - удосконалення організації і управління виробництвом, виявлення й мобілізація резервів його росту.

Внутрішній аудит - це сукупність процедур, які забезпечують подання керівництву підприємства вірогідної та повної інформації; додержання внутрішніх і зовнішніх нормативних актів у процесі здійснення фінансово-господарської діяльності; збереження майна підприємства та його кредиторів; оптимальне використання наявних ресурсів; управління ризиками; забезпечення чіткого виконання управлінських розпоряджень, спрямованих на досягнення мети, яка поставлена в стратегічних та інших планах.

Головна увага внутрішнього аудиту зосереджена на аналізуванні та вивченні фінансової та операційної інформації, дослідженні економічності та ефективності операцій. Результати внутрішнього аудиту знаходять своє відображення в аудиторському висновку, де викладаються виявлені недоліки, порушення та зловживання, а також невикористані резерви. Таким чином, внутрішній аудит є системним і суворо документальним, безперервним, універсальним (суцільним) заходом.

Внутрішньому аудиту доцільно забезпечити співпрацю з юрисконсультом з питань дотримання законів, положень (стандартів) бухгалтерського обліку, Плану рахунків та Інструкції про його застосування, Інструкції з інвентаризації, положення про ведення касових операцій тощо.

Структура внутрішнього аудиту підприємства включає три елементи: умови проведення аудиту, систему бухгалтерського обліку і процедури аудиту. Кожний елемент розуміють як наявність правил, процедур методики і документації, розроблених для захисту своїх коштів, отримання надійної інформації з фінансів, підвищення ефективності роботи і дотримання відповідних вимог. У поєднанні всі перераховані елементи структури внутрішнього аудиту забезпечують підприємству зниження небажаного ризику ділової і фінансової діяльності, а також ризику помилок у бухгалтерському обліку.

Основні функції служби внутрішнього аудиту, як правило, складаються з процедур дослідження окремих операцій підприємства, оцінювання і контролю відповідності цих операцій, відображених у бухгалтерському обліку, а також контролю за функціями внутрішньої системи контролю підприємства. Фахівці внутрішнього аудиту проводять експертизи фінансової й оперативної інформації, огляд готівки, яка використовується для ідентифікації та інформування; готують огляд ефективної діяльності підприємства, у тому числі не фінансових засобів керівництва; здійснюють контроль за дотриманням законодавства і виконанням всіма підрозділами підприємства його внутрішньої політики щодо здійснення діяльності.

Ефективна діяльність служби внутрішнього аудиту дає змогу зовнішньому аудитору змінювати характер і термін виконання робіт та скорочувати обсяги аудиторських процедур, але не може зумовити повне невиконання ним раніше запланованих процедур перевірки.