2. Функції та завдання фінансового контролінгу

Каталог функцій та завдань контролінгу наведено у формі табл. 2.2.

Таблиця 2.2

Каталог функцій та завдань фінансового контролера

Функції |

Завдання |

1. Координація |

Координація стратегічних та оперативних цілей і завдань. Координація планування, контролю, інформаційного забезпечення. |

2. Фінансова стратегія |

Організація розроблення фінансової стратегії підприємства: • "продаж" цілей і планів; • вироблення пропозицій щодо адаптації (приведення до відповідності) організаційної структури підприємства до обраної стратегії розвитку. |

3 Довгострокове планування та бюджетування |

Визначення об'єктів та інструментів планування. Розроблення та постійне вдосконалення внутрішньої методики прогнозування та бюджетування. Організація процесу планування (бюджетування). Імплементація планування. |

4. Бюджетний і стратегічний контроль, контролінг ризиків |

Внутрішній (управлінський) облік. Участь у складанні річних, квартальних та місячних звітів. Аналіз відхилень фактичних показників діяльності від запланованих. Забезпечення постійного аналізу та контролю ризиків у фінансово-господарській діяльності, а також розроблення заходів щодо їх нейтралізації. Виявлення та ліквідація вузьких місць на підприємстві. Своєчасне реагування на появу нових шансів та можливостей (виявлення та розвиток сильних сторін). Підготовка консолідованого звіту про виконання бюджетів та пропозицій щодо корекції планів та діяльності (рапортування). |

5. Внутрішній консалтинг і методологічне забезпечення |

Розроблення методичного забезпечення діяльності окремих структурних підрозділів. Надання консультацій та рекомендацій керівництву підприємства та структурним підрозділам у процесі розроблення фінансової стратегії, планування, розроблення і впровадження нових продуктів, процесів, систем. Вироблення пропозицій щодо вирішення можливих конфліктів інтересів на всіх рівнях. |

Із наведених завдань контролінгу випливає необхідність його впровадження на підприємствах, які перебувають у фінансовій кризі. Особливістю антикризового фінансового контролінгу є те, що він повинен забезпечити підтримку прийняття рішень, планування та контроль за екстремальних умов діяльності підприємства в ході виконання службами контролінгу своїх функцій та використання специфічних методів контролінгу.

3. Концепції контролінгу

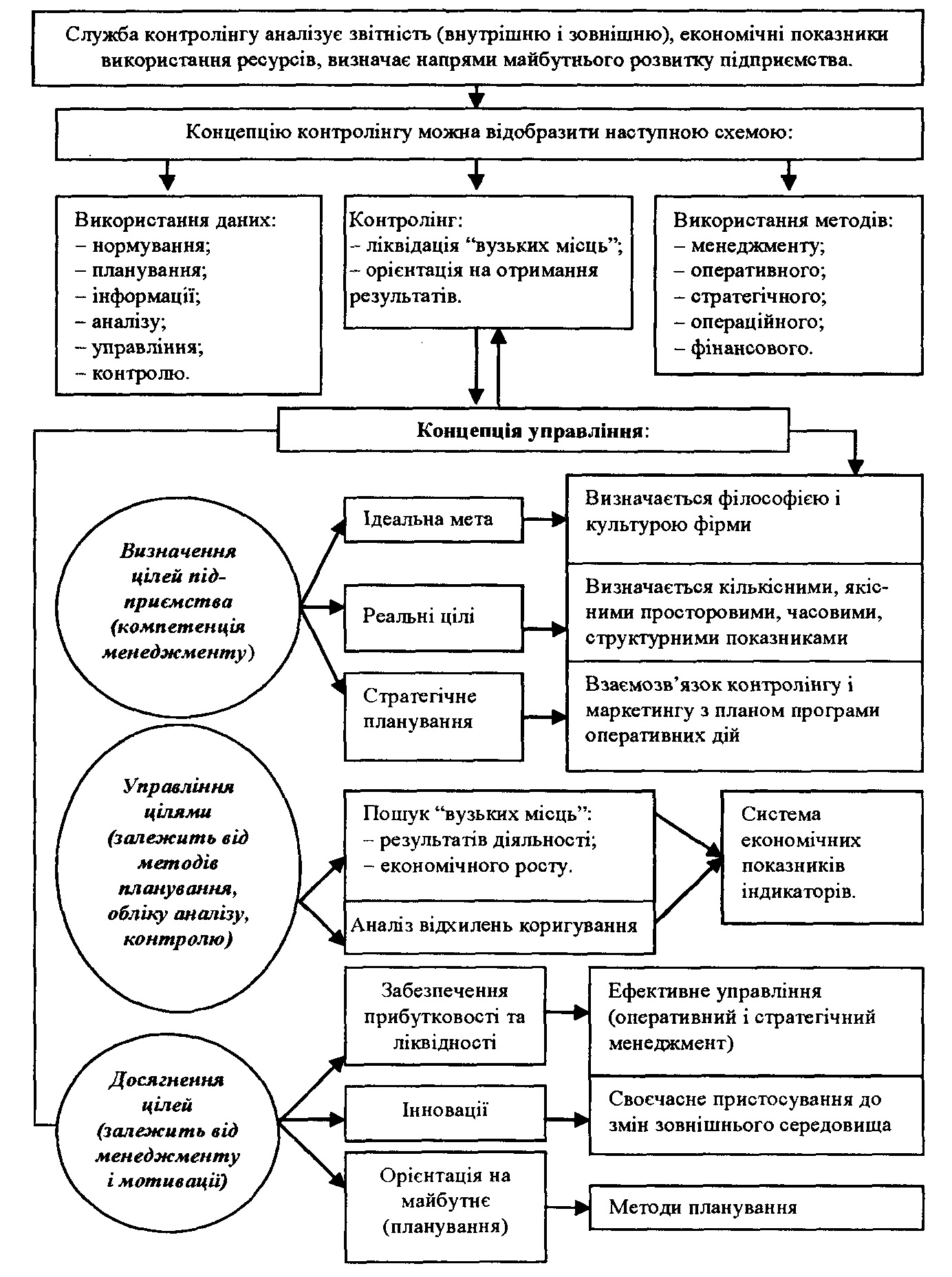

Досить ефективною є концепція контролінгу, згідно з якою пріоритет надається функції координації різних фаз управління, економічному показнику використання ресурсів, контролю та інформаційному забезпеченню, напрямкам розвитку підприємства (рис. 2).

Аналізуючи наведені концепції, можна зробити висновок, що контролінг знаходячись на перетині обліку, планування, інформаційного забезпечення та контролю, займає особливе місце в управлінні підприємством: він з'єднує в одне ціле всі ці функції, інтегрує та координує їх, причому не підмінюючи собою управління підприємством, а лише переводить його на якісно новий рівень.

Як необхідна складова системи антикризового управління, контролінг має бути сконцентрований на вирішенні таких завдань:

Упровадження системи раннього попередження та реагування, що має на меті прискорити виявлення кризових явищ і забезпечити вжиття адекватних заходів для їх подолання.

Розробка ефективної санаційної концепції та плану санації, що має здійснюватися в тісному співробітництві із зовнішніми експертами.

Контроль за реалізацією плану санації та своєчасне виявлення відхилень, додаткових ризиків і шансів з відповідним коригуванням плану.

Вирішення зазначених завдань є одним із першочергових кроків антикризового менеджменту і розробки концепції контролінгу.

Отже, сучасний контролінг - це системний інноваційний ресурс, орієнтований на перспективу (майбутній розвиток підприємства).

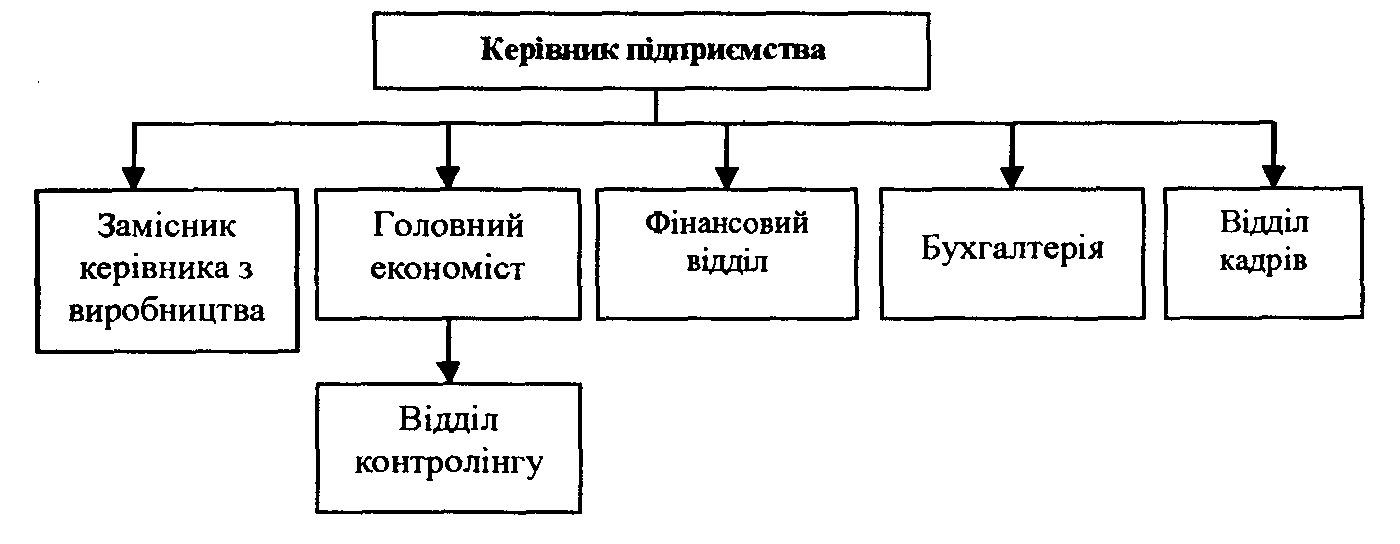

З огляду на коло функцій та завдань, що їх виконує контролінг, відповідний відділ, на думку вчених, має ввійти до структури фінансово-економічних служб підприємства, які підпорядковуються заступникові директора з фінансів (чи головному економістові) (рис 3).

Рис. 2. Концепція контролінгу

Рис. 3. Підпорядкування служби контролінгу головному економісту підприємства

У такому випадку фахова спорідненість в економічному блоці підприємства забезпечить контролінгу синтетичний, цілісний погляд на діяльність підприємства, особливо в майбутньому, та системний підхід до виявлення і вирішення проблем в теперішньому часі. Контролінг, інтегруючи, координуючи і спрямовуючи діяльність різних служб і підрозділів виводить на якісно новий рівень управління підприємством для досягнення оперативних і стратегічних цілей.