3.3. Контроль за виконанням плану фінансової санації

Санація вводиться на термін не більше ніж 12 місяців з можливим продовженням на 6 місяців.

З метою здійснення контролю за реалізацією заходів, передбачених планами санації підприємств-боржників, відділом з питань банкрутства та санації Головного управління з питань державної корпоративної власності ведеться облік погоджених планів санації та щоквартальних звітів керуючих санацією про виконання планів санації.

Щоквартальні звіти про хід виконання плану санації, які подаються керуючим санацією до Фонду чи комітету кредиторів, у десятиденний термін з дня їх отримання аналізуються у відділі з питань банкрутства та санації Комісія розглядає щоквартальні звіти керуючого санацією разом з висновком відділу з питань банкрутства та санації і приймає рішення про виконання (чи невиконання) плану санації. Це рішення подається на розгляд господарського суду та комітету кредиторів.

За п'ятнадцять днів до закінчення санації, за умови наявності підстав для дострокового припинення санації, керуючий санацією подає до Фонду державного майна України письмовий звіт про результати санації.

Наданий керуючим санацією звіт про результати санації розглядається у десятиденний термін у відділі з питань банкрутства та санації та відділі фінансового аналізу Фонду держмайна.

Звіт керуючого санацією має містити

відомості про виконання заходів за всіма розділами погодженого Фондом плану санації;

баланс підприємства-боржника на останню звітну дату;

розрахунок прибутків і збитків підприємства-боржника;

відомості про наявність у підприємства-боржника грошових коштів, які можуть бути спрямовані на задоволення вимог кредиторів боржника;

відомості про дебіторську заборгованість підприємства-боржника на дату подання звіту та про нереалізовані права підприємства-боржника;

інші відомості про можливості погашення незадоволених вимог кредиторів.

Після отримання висновків всіх співвиконавців відділ з питань банкрутства та санації готує і подає аналіз звіту про результати санації на розгляд Комісії.

Тема 5. Санаційний контролінг

1. Сутність, мета, об’єкти та місце контролінгу в системі функцій фінансового менеджменту

2. Функції та завдання фінансового контролінгу

3. Концепції контролінгу

4. Механізм стратегічного фінансового контролінгу

5. Антикризові стратегії підприємства

6. Концепція санації фінансового контролінгу

1. Сутність, мета, об’єкти та місце контролінгу в системі функцій фінансового менеджменту

Контролінг можна трактувати як інтегровану саморегулюючу систему методів та інструментів, яка спрямована на функціональну підготовку управлінських рішень і включає координацію, планування, облік та контроль, а також інформаційне, методологічне забезпечення та внутрішній консалтинг.

Поняття "контролінг" походить від англійського "ty control", яке в економічному розумінні означає управління, спостереження, контроль. Наприкінці IX - на початку XX ст. контролінг як система підтримки управлінських рішень був уперше запроваджений на підприємствах США. Спочатку контролінг був сконцентрований переважно на фінансових питаннях і розглядався як функціональний блок фінансового менеджменту. З часом його сфера стала поширюватися на маркетинг, постачання, виробництво. В європейських країнах контролінг активно почав впроваджуватися починаючи із 70-х років минулого століття. Сьогодні служби контролінгу функціонують практично на всіх великих та на більшості середніх підприємств.

Щодо впровадження контролінгу переважна більшість українських підприємств залишається далеко позаду своїх західних і навіть російських конкурентів.

Проблеми розробки й удосконалення контролінгу в системі управління підприємством знаходить своє відображення в численних працях і вітчизняних дослідників. Проте їх публікації більше стосуються стратегічних планів розвитку - диверсифікації, реструктуризації, зміни форм власності, формування конкурентоспроможності і одночасно практично відсутні методичні підходи до створення та використання контролінгу в конкретних умовах Діяльності підприємств.

Ураховуючи особливості організації фінансів підприємств в Україні, управлінського, податкового та фінансового обліку, на думку О. О. Терещенка, для вітчизняних суб'єктів господарювання виправданою є система контролінгу, спрямована на вирішення проблеми координації, транспарентності та інтеграції різних ділянок фінансового господарства. Ідеться про необхідність координації системи планів і бюджетів, синхронізації різних видів обліку, аналізу відхилень і контролю, внутрішньої та зовнішньої (за винятком усіх видів ноу-хау) транспарентності управлінських рішень, раціонального інформаційного забезпечення менеджменту.

Мета контролінгу є підтримання ефективного функціонування підприємства, орієнтація управлінської діяльності на максимізацію прибутку й вартості капіталу при мінімізації ризику та збереженні ліквідності (платоспроможності) підприємства.

Об'єкти контролінгу

господарські процеси (інвестиційна діяльність, постачання, виробництво, збут, науково-дослідні й експериментальні роботи);

фінансова діяльність підприємства;

ресурси підприємства (матеріальні, засоби підприємства, персонал, інформаційні);

показники ефективності роботи підприємства.

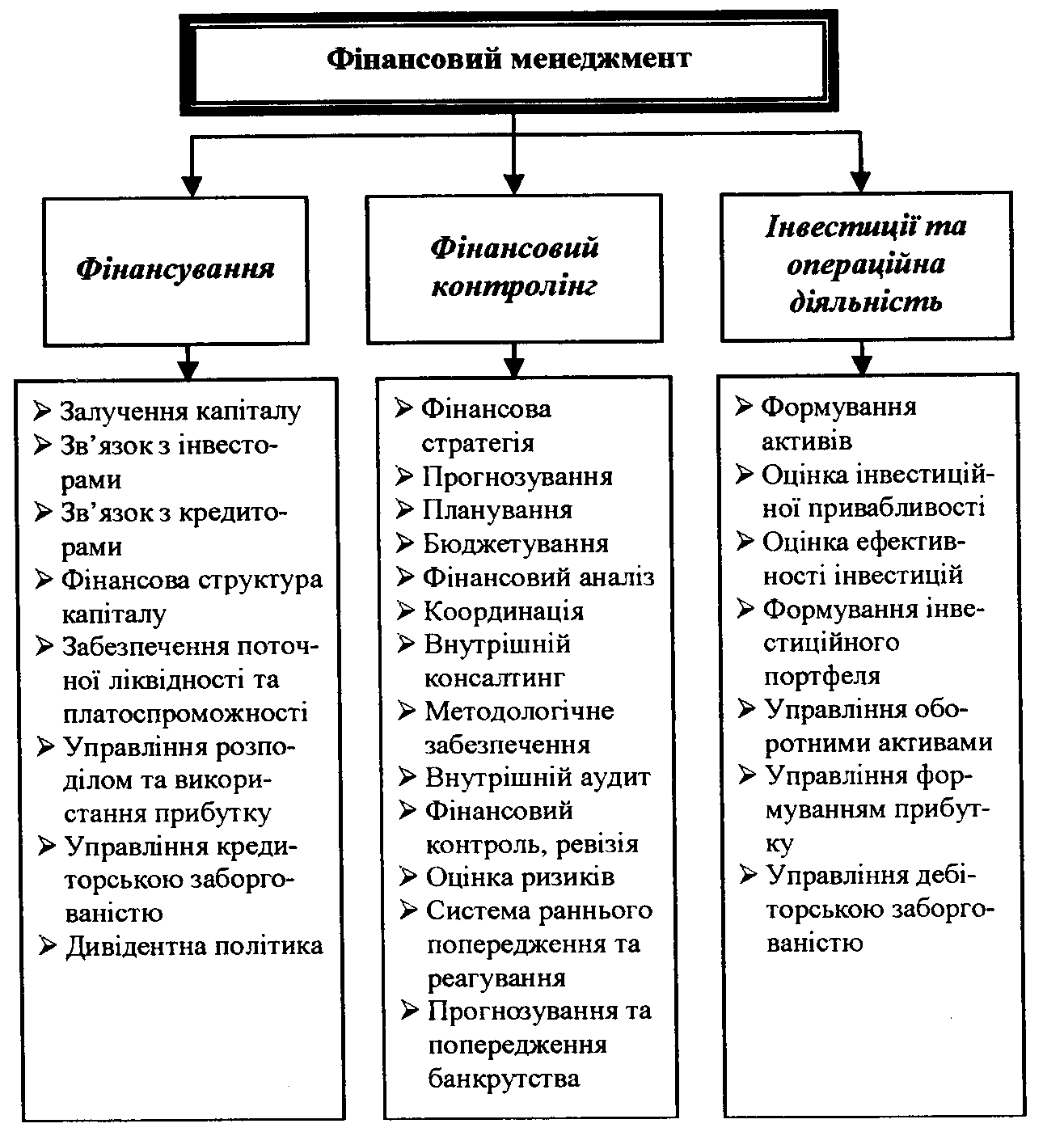

Місце контролінгу в системі функцій фінансового менеджменту відображає рис. 1.

Зазначені на рис. 2.1 функціональні блоки (фінансування, фінансовий контролінг, інвестиції та оперативна діяльність) тісно пов'язані між собою й утворюють цілісну систему функцій фінансового менеджменту. Оптимізація фінансових результатів за гарантованої ліквідності та платоспроможності підприємств може розглядатися як головна мета фінансового менеджменту, для досягнення якої контролінг, при використанні спеціальних інструментів, виконує свої функції. До інструментів контролінгу відносять набір специфічних методів, систем інформаційного забезпечення та засобів автоматизованої обробки інформації.

Рис. 1. Контролінг у системі фінансового менеджменту