Вопрос 5. Распределительная функция финансов. Национальный доход и его распределение

Цель распределительной функции финансов – участие в распределении и перераспределении национального дохода. Без участия финансов национальный доход не может быть распределен.

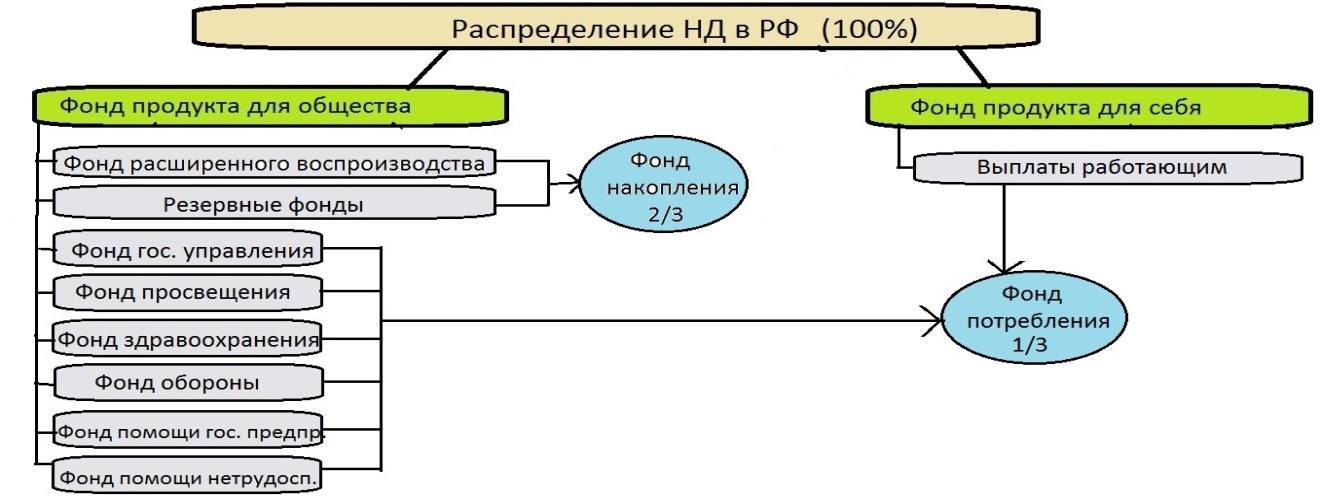

[Объектами распределительной функции являются: стоимость валового общественного продукта (в ее денежной форме) и часть национального богатств (в денежной форме).

С помощью этой функции осуществляется:

-первичное распределение вновь созданной стоимости и формирование на ее основе первичных доходов (прибыли, начислений на социальное страхование и т.д.)

-распределение части фонда возмещения (в виде амортизационного фонда)

-распределение части национального богатства

Субъектами распределительной функции являются юридические и физические лица, являющиеся участниками воспроизводственного процесса (государство, предприятия, организации, граждане, учреждения), в распоряжении которых формируются фонды целевого назначения.]учебник

Распределительный процесс, осуществляемый с помощью финансов, протекает от первичного распределения стоимости общественного продукта до перераспределения.

Распределительный процесс осуществляется во всех сферах жизни общества (производстве, потреблении, обращении) и на всех уровнях управления экономикой (федеральном, территориальном, местном).

Объяснение:

Первичное распределение осуществляется по месту создания национального дохода, т.е. в сфере материального производства. Например, предприятие получило выручку от реализации. Это обезличенная денежная сумма, из которой отнюдь не вытекает порядок ее распределения на составные элементы (возмещение израсходованных средств производства, заработная плата, прибыль и т. д.). Распределение происходит посредством финансов на основе ряда параметров, устанавливаемых государством: ставок, норм, тарифов, платежей, отчислений и т. д. В результате первичного распределения национального дохода среди участников материального производства образуются следующие виды доходов: заработная плата рабочих, служащих, других категорий работников, занятых в сфере материального производства, а также доходы предприятий сферы материального производства.

Однако доходы, образуемые в результате первичного распределения, не образуют общественных денежных фондов, необходимых для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворения материальных и культурных потребностей населения. Поэтому необходимо дальнейшее распределение или перераспределение национального дохода, связанное с наличием непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование, управление), с межотраслевым и межтерриториальным перераспределением средств, содержанием наименее обеспеченных слоев населения - пенсионеров, студентов, одиноких и многодетных матерей и т. п.

Вопрос 6. Контрольная функция финансов. Органы финансового контроля

Контрольная функция:

Органы контроля:

общегосударственные органы;

общеведомственные органы;

внутрихозяйственные органы;

общественные органы;

независимые органы;

высшие органы власти.

Министерство финансов: налоговый бюджет, федеральное казначейство, комиссия по налогам и бюджетам.

Задачи контроля:

контроль над использованием внебюджетных фондов и бюджета;

прогнозирование финансовых ресурсов;

сбор и обработка информации;

предоставление отчёта и состояние финансовой системы.

Права:

может затребовать любую форму собственности;

может взыскивать в бесспорном порядке средства, используемые не по назначению;

может приостановить действия по счетам;

может взыскать штрафные санкции.

Налоговая служба (общеведомственный орган): налоговая полиция (1993 г.).

Виды контроля:

предварительный контроль (в начале любого хозяйственного года, пред составлением плана);

текущий контроль (в процессе использования хозяйственной деятельности);

последующий контроль (в конце хозяйственного года, после выполнения плана).