4 Анализ парето

В 1887 г. итальянский экономист В. Парето вывел формулу, показывающую, что блага среди людей распределяются неравномерно: многомиллионные богатства принадлежат небольшому кругу лиц. Использование этой формулы другими исследователями показало, что она пригодна для многих явлений. Например, американский экономист М.С. Лоренс подтвердил, что в большинстве случаев наибольшая доля доходов принадлежит небольшому числу людей.

![]()

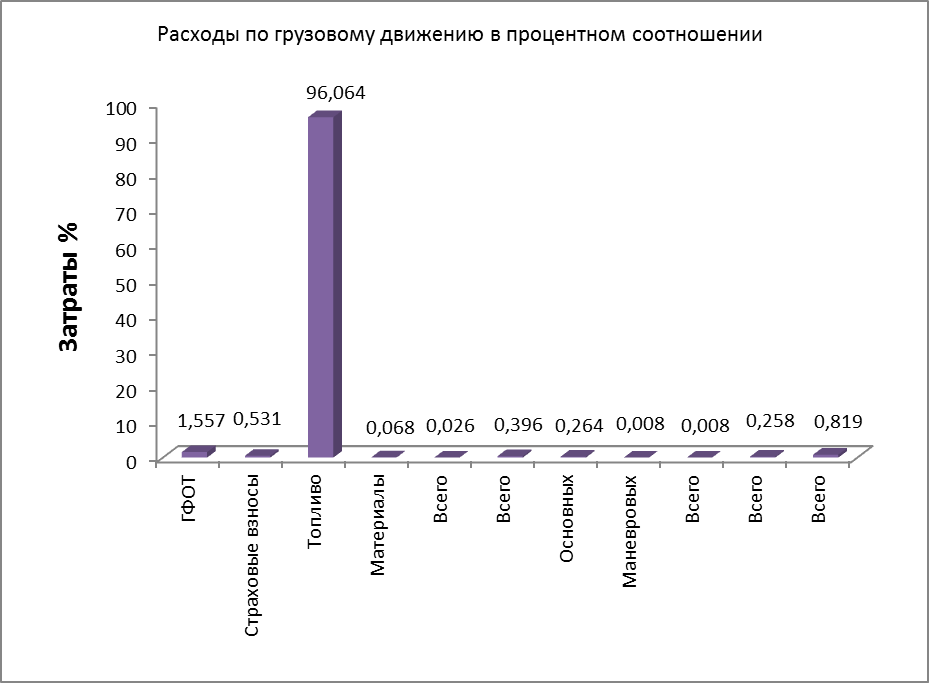

Рисунок 2 – Диаграмма расходов по грузовому движению в процентном соотношении.

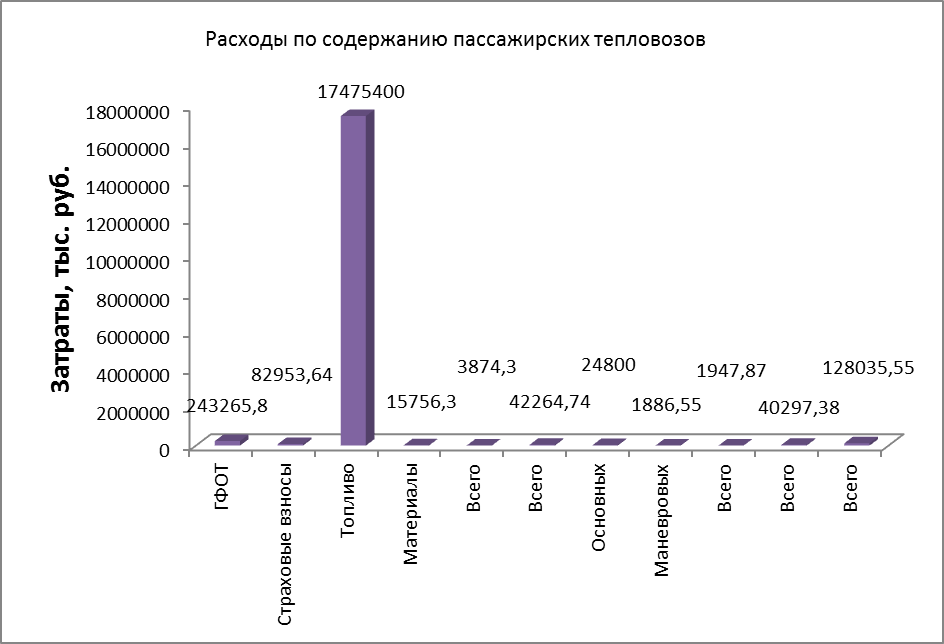

Рисунок 3 – Диаграмма расходов по содержанию пассажирских локомотивов.

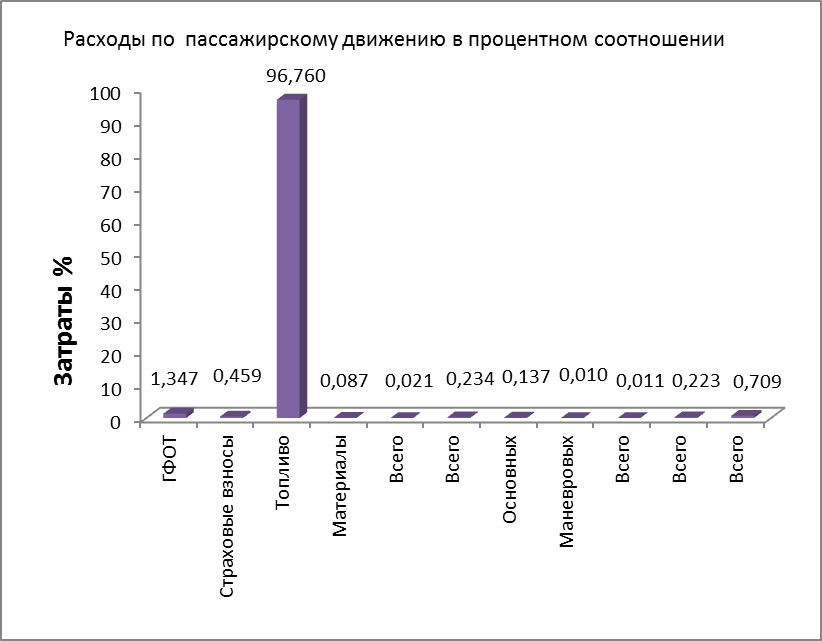

Рисунок 4 – Диаграмма расходов по грузовому движению в процентном соотношении.

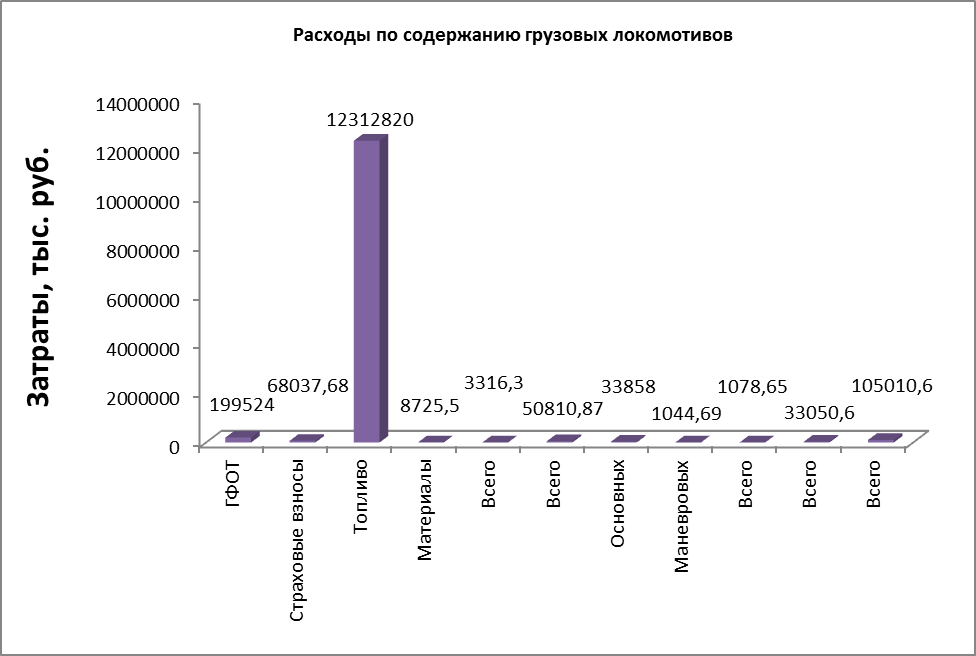

Вывод: Анализ Парето позволяет наглядно показать распределение денежных средств (в данном случае расходов). Из этого анализа видно, что большую часть затрат составляют прямые расходы (около 100%!), которые в свою очередь определяются, в основном, затратами на топливо (рис.3). Следовательно, себестоимость перевозок на железнодорожном транспорте практически полностью зависит от цен на энергоресурсы.

В связи с настоящими мировыми тенденциями роста цен на энергоресурсы можно сделать прогноз, что цены на услуги транспорта будут расти даже при возможном одновременном снижении прибыли от перевозок.

Выход из такой ситуации видится в активной работе над разработкой и принятием мер экономии топлива, а также в разработке и скорейшем внедрении альтернативных, более дешевых видов энергоресурсов.

5. Цена, доходы и прибыль депо

5.1 Определение расчетных цен основных измерителей эксплуатации

Расчетная цена на измерители эксплуатационной работы определяется по формуле:

Цр = С + Rн ∙ С, руб.,

Цр = С ∙ (1 + Rн / 100), руб.,

где С – себестоимость 1 т-км брутто, тыс. руб.;

Rн – норматив рентабельности (10%).

5.2 Доходы и прибыль депо

Доходы депо определяются по расчетным ценам и объему работы депо:

Д = Ц1 т-км бр ∙ Plбр., тыс.руб.,

где Ц1 т-км бр – цена одного т-км брутто, руб.,

Р1бр – годовой объем эксплуатационной работы депо, тыс. т-км брутто.

Прибыль депо является важнейшим качественным показателем, характеризующим обобщенные конечные результаты его деятельности. Она определяется как разница между доходами и расходами. Прибыль – денежное выражение прибавочного продукта, созданного трудом работников депо.

Балансовая прибыль – это прибыль от всей производственно-хозяйственной деятельности. Балансовая прибыль составляет:

Пбал = Д – Е, тыс. руб.,

где Е – эксплуатационные расходы, тыс. руб.(E = Plбр ∙ С)

Таблица 12 – Доходы и прибыль локомотивного депо от эксплуатационной деятельности

№ статьи расходов |

Наименование измерителя |

Объем работы |

Себестоимость единицы, тыс.руб. |

Прибыль на единицу измерителя, тыс.руб. (гр.4 ∙ Rн / 100) |

Расчетная цена единицы, тыс.руб. (гр.4 + гр.5)

|

Доходы, тыс.руб. (гр.3 ∙ гр.6) |

Эксплуатационные расходы, тыс.руб. (гр.3 ∙ гр.4) |

Балансовая прибыль, тыс.руб. (гр.7 – гр.8 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

3301 |

1 т-км брутто в грузовом движении |

92.3 |

0.000138 |

0.0000138 |

0.0001518 |

14011140 |

12737400 |

1273740 |

3310 |

1 т-км брутто в пассажирском движении |

131 |

0.000137 |

0.0000137 |

0.0001507 |

19741700 |

17947000 |

1794700 |

Всего |

|

3068440 |

||||||

Из балансовой прибыли делаются следующие отчисления:

Пгб – отчисления в госбюджет, тыс. руб.;

Фнак – фонд накопления, тыс. руб.;

Фпот – фонд потребления, тыс. руб.;

Фсп – социальный фонд, тыс. руб.

Балансовая прибыль предприятия облагается налогом – 20%:

Чистая прибыль после налогообложения:

Пост = Пбал – Пгб= 3068440-613688= 2454752 , тыс.руб.

Фонд накопления:

Фнак = 0,7 ∙ Пост = 0,7*2454752=1718326.4 , тыс.руб.

Фонд потребления:

Фпот = 0,15 ∙ Пост = 0,15*2454752=368212,8, тыс.руб.

Фонд социальной защиты:

Фсп = 0,15 ∙ Пост = 0,15*2454752=368212,8, тыс.руб.

Рост прибыли достигается, прежде всего, благодаря увеличению объемов перевозок, снижению себестоимости, сокращению потерь и внепроизводственных расходов, а главное - благодаря производительности труда. Эти показатели используются при планировании сумм прибыли.

Таблица – Распределение прибыли предприятия

Назначение прибыли |

Обозначение |

Отчисления из балансовой прибыли |

|

% |

тыс.руб. |

||

Балансовая прибыль |

Пбал |

100 |

3068440 |

Отчисления в государственный бюджет |

Пгб |

20 |

613688 |

Прибыль находящаяся в распоряжение предприятия: –фонд накопления – фонд потребления – социальный фонд |

Пост |

100 |

2454752 |

Фнак |

70 |

1718326.4 |

|

Фпот |

15 |

368212,8, |

|

Фсп |

15 |

368212,8, |

|