1.1 К увеличению роли и значения финансового менеджмента привел резкий рост значения финансов в жизни общества. Финансовый менеджмент - управление финансами хозяйствующих субъектов, финансовые анализ, планирование, а также нахождение и распределение капитала. Он охватывает все основные сферы финансов и распространяется на все сегменты финансового рынка. Многие функции и принципы общего менеджмента характерны для финансового менеджмента. Финансовый менеджмент - это также и вид управленческой деятельности. Он представляет собой систему воздействия субъекта финансового управления (финансового менеджера) на его объект с целью совершенствования последнего. Кроме того, финансовый менеджмент является формой предпринимательства. Предметом финансового менеджмента является система управления финансами на предприятии, совокупность методов, приемов и рычагов управления финансами предприятия.

1.2 Оборотный капитал

Оборотный капитал состоит из всех краткосрочных активов, находящихся в компании для текущего использования, за вычетом сумм, причитающихся в короткие сроки третьим лицам за ценности, поставленные для текущего или долгосрочного использования. Важно включать эту последнюю оговорку, потому что даже если некоторые суммы, причитающиеся в данный момент третьим сторонам, могут относиться не к текущим операциям, они тем не менее представляют сокращение средств, имеющихся для обеспечения оборотного капитала.

На бухгалтерском языке оборотным капиталом обычно называют разность оборотных средств и краткосрочных обязательств. Однако это определение включает статьи, которые могут быть недоступны для нужд оборотного капитала (например, денежные средства или краткосрочные финансовые вложения, сохраняемые для срочной оплаты основных средств или других долгосрочных капиталовложений).

Иногда оборотные средства сами по себе называются валовым оборотным капиталом, а разность между оборотными средствами и краткосрочными обязательствами - чистым оборотным капиталом. Важно понимать эти несколько различающиеся определения в случае, когда они встречаются вместе.

Из каких элементов состоит оборотный капитал?Вы должны указать следующие элементы:

запас;

дебиторы;

денежные средства в банке и в кассе;

кредиторы.

Запас или материальный запас представляет собой сумму сырья и материалов, незавершенного производства и готовых товаров, имеющихся в компании в любой момент времени. Он определяется объемом деятельности компании и размером трех компонентов запаса, необходимого для обеспечения этой деятельности.

Дебиторы или дебиторская задолженность представляют собой суммы, подлежащие выплате компании третьими лицами за продажи, произведенные в кредит. Величина дебиторов определяется по объему продаж в кредит и средней продолжительности кредита, получаемого покупателями.

Денежные средства включают все наличные денежные средства, содержащиеся в компании, остатки на счетах в банках и краткосрочные рыночные ценные бумаги.

Кредиторы включают суммы, подлежащие выплате третьим лицам в течение короткого срока (в этом контексте под коротким сроком обычно понимается срок в двенадцать месяцев). Величина кредиторов определяется объемом деятельности компании и продолжительностью времени, затрачиваемого на оплату покупок. Кредиторы в этом контексте также включают начисления.

Рассматривая оборотный капитал мы будем изучать в последующих блоках пути минимизации капиталовложений в оборотные средства и максимизации использования краткосрочных обязательств.

Пользуясь терминами движения денежных средств, можно сказать, что составные элементы оборотного капитала должны поддерживаться в постоянном быстром движении, и чем быстрее они движутся, тем меньше будет сумма, необходимая для их финансирования. Само название "оборотный капитал" предполагает повседневную деятельность и необходимость поддержания этих элементов в постоянном движении. Ускорение их движения иногда называется более быстрым "оборотом" активов.

1.3 Диверсифика́ция (новолат. diversificatio — изменение, разнообразие; от лат. diversus — разный и facere — делать) — расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства. Такую диверсификацию называют диверсификацией производства.[1]

Диверсификация производства – это одновременное развитие множества несвязанных видов производства, увеличения ассортимента производимых изделий одним предприятием, концерном и т.п. Диверсификация производства применяется для повышения эффективности производства, увеличения прибыли повышения экономических показателей и предотвращения банкротства. Эта тема актуальна и сегодня. На сегодняшний день диверсификация производства в первую очередь как форма организации производственных сил привлекает большое внимание практических работников. Из-за того что произошла демонополизация российской экономики, увеличении конкуренции и конверсия военно-промышленого комплекса.

Историю диверсификации производства можно представить себе как простую манипуляцию товарами и переливания капитала. В первую очередь выбор диверсификации производства зависит от финансового состояния предприятия. Наибольшее развития диверсификации происходило в 50-х годах, когда впервые проявилось исчерпания внутренних источников развития и роста эффективности предприятия и его производственной базы..

2.1 При формировании политики управления предприятием существует следующая классификация оборотных активов: -с точки зрения их участия в процессе производства и в сфере обращения;

-с точки зрения их ликвидности и отражения в учете;

-с точки зрения их отношения к изменениям объемов производства и случайных факторов, возникающих в процессе деятельности предприятия.Рассмотрим классификацию №3. Оборотные активы подразделяются на: -постоянный капитал (системная часть оборотного капитала);

-переменная часть оборотных активов (варьирующая часть).

В теории финансового менеджмента существуют 2 трактовки понятия системной части оборотного капитала. Согласно первой трактовки постоянный капитал – эта та часть денежных средств, дебиторской задолженности, производственных запасов, потребность в которых относительно постоянна в течении всего операционного цикла. Это может быть усредненная по временному параметру величина оборотных активов, находящихся в свободном ведении предприятия. Согласно второй трактовки системная часть может быть определена как минимум оборотных активов, необходимый для осуществления текущей деятельности. Это означает, что предприятию необходим минимум денежных средств на расчетном счете, как некий аналог резервного капитала. Варьирующая часть (переменная) возникает в связи с дополнительными потребностями предприятия и формируемыми активами. Например: В пиковые моменты деятельности, связанные либо с форс-мажорными обстоятельствами либо со страхованием от таких обстоятельств или же с сезонностью производственной деятельностью. 2.2 Анализ структуры приведенного балансового отчета свидетельствует о том, что статьи актива и пассива выстроены по определенному принципу. В частности, все активы расположены по степени убывания их ликвидности, а пассив представлен двумя большими группами статей: обязательствами и капиталом. Обязательства расположены по степени сокращения сроков их возникновения, а акционерный капитал находится в нижней части пассива и заключает его. В этом есть определенный смысл, суть которого заключается в предназначении капитала. Капитал выполняет ряд функций, одной из которых является защитная.

Обязательства, находящиеся в пассиве баланса, расположены в порядке повышения их стабильности. Начинается раздел пассива с межбанковских заимствований, в том числе у центрального банка в форме овердрафта, которые помещены в числе первых как наиболее неустойчивые. Суммы, подлежащие выплате предприятиям расположены ниже и рассматриваются как наиболее стабильные.

Структура пассивов влияет на степень ликвидности банка и доходности. Обязательства с быстро наступающими сроками погашения, требующие непрерывного возобновления, увеличивают операционные издержки и повышают уязвимость банка при изменении рыночной ликвидности и процентных ставок. Если основным источником дохода банка являются процентные доходы, получаемые в результате трансформации краткосрочных ресурсов в операции сравнительно долгосрочного характера, которые больше вознаграждаются, то задачей банка является установление разумной взаимосвязи между сроками и суммами размещенных средств. Кроме того, зависимость банка от небольшого числа крупных источников кредитования может быть столь же опасной, как и зависимость от своевременности погашения долгов несколькими крупными заемщиками.

Регулирующие органы в некоторых странах требуют регистрации резервов на покрытие убытков'по кредитам в разделе обязательств. Это приводит к завышению активов и пассивов, что может послужить причиной искажения данных, если рассматриваемые суммы велики. Помимо резерва на возможные потери по ссудам банки могут создавать резервы по другим позициям, по которым банк ожидает расходов, связанных с текущим или минувшим периодом.

В структуре пассивов баланса западного банка имеется такая статья, как субординированный долг. Это заимствования, в которых притязания кредитора на активы банка подчинены другим претендентам. Таким, например, как вкладчики. В Ба-зельском соглашении дано определение субординированного долга, а также рассматривается возможность его включения во вторичный капитал.

2.3 Основным документом для оценки деятельности предприятия за определенный период является бухгалтерский баланс ( Форма №1). Баланс включает в себя два раздела: актив и пассив. По активу отражается стоимость имущества предприятия, а по пассиву – обязательства и капитал. Оборачиваемость активов по статьям баланса показывает скорость оборота материальных и денежных затрат за отчетный период. Для расчета оборота затрат используют коэффициент оборачиваемости активов. Данный коэффициент следует рассматривать как отношение выручки от реализации продуктов, товаров и услуг к среднегодовому остатку стоимости активов за определенный период времени. К активам предприятия относятся денежные средства, запасы, ценные бумаги. Наиболее оборачиваемые активы – это денежные средства. Они участвуют в одном производственном цикле несколько раз, за счет этого увеличивается скорость обращения материальных запасов. Оборачиваемость активов предприятия – это показатель деловой активности, с его помощью можно определить число оборотов за определенный период времени и насколько успешно функционирует предприятие на рынке товаров и услуг.Коэффициент Оборачиваемости Текущих Пассивов-Отношение выручки от реализации продукции, работ или услуг к средней за период величине текущих пассивов предприятия.

3.1 Особый характер» инвестиционных решений определяется тем, что:

• после совершения инвестиций, т.е. вложения ресурсов в капитальные активы предприятия, они оказываются связанными и не могут быстро вернуться с прибылью; меняется сам характер вложенных в этот вид имущества предприятия финансовых ресурсов. Капитальность затрат означает их отличительную от других видов затрат форму участия в производственном процессе, отвлечение на длительный срок крупных сумм денег;

• данное капиталловложение должно будет приносить доход на протяжении всего периода функционирования приобретенных активов, причем инвестор вправе рассчитывать на такую норму доходности, которая была бы сопоставима— с той, которую он получил бы при вложении данных средств в другие (альтернативные) сферы приложения капитала;

• в конце периода функционирования основные средства будут иметь некоторую ликвидационную стоимость или не будут иметь никакой стоимости.

Затраты денежных средств на основные средства отличаются по сути от расходов на сырье, материалы, заработную плату и других подобных расходов по следующим причинам:

• регулярные текущие расходы на производство и реализацию продукции необходимо систематически покрывать из выручки от реализации, не допуская длительного перерыва в этом процессе оборота средств;

• капиталовложения приобретают форму основных средств, которые приносят предприятию доход в течение длительного периода, поэтому полное возмещение таких затрат предполагает и более длительный срок для осуществления полного цикла оборота инвестиций.

Таким образом, инвестиционные затраты (вложения в реальные активы) отличаются длительностью периода, в течение которого предприятие получает полезный результат. Поэтому при принятии решений об инвестировании необходимо проводить перспективный анализ доходов и затрат. Характер принимаемых в связи с этим решений долгосрочный и связан с прогнозированием денежных потоков — задачей весьма сложной, когда приходится учитывать возможные колебания результатов инвестирования в зависимости от изменения многих факторов.

Всё сказанное означает, что:

• инвестиционные решения являются решениями стратегического характера, предопределяющими во многих случаях будущие текущие затраты предприятия (ясно, что приобретение определенного типа оборудования выдвигает соответствующие требования к используемым в производстве сырью, материалам, к квалификации рабочих, затратам по содержанию очистных сооружений и т.д.). Инвестиционные решения — решения долгосрочные, «заглядывающие» на много лет вперед, их прогнозный характер требует тщательной проработки всех аспектов деятельности предприятия с учетом внешних и внутренних факторов;

• инвестиционные решения связаны с неопределенностью и риском, что предполагает обязательное использование специального инструмента (анализа рисков);

• для минимизации неопределенности и риска инвестиционные решения должны основываться на хорошо подготовленной информационной базе (прежде всего достоверной, комплексной).

3.3.

На

этапе оценки эффективности ресурсов

финансовые результаты за определенный

промежуток времени сопоставляются с

различными статьями баланса в этом

периоде. В ходе оценки эффективности

ресурсов проводится два этапа исследования:

оценка рентабельности и оценка

оборачиваемости.

Рентабельность-

показатель, характеризующий эффективность

использования видов активов и видов

пассивов. Анализ рентабельности позволяет

определить отдачу на каждый вложенный

рубль. Для изучения рентабельности

рассчитываются следующие показатели:

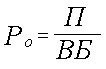

^ Общая

рентабельность (рентабельность всех

ресурсов) показывает,

сколько чистой прибыли (чистый

экономический эффект) приходится на

рубль всего вложенного в организация

капитала

, где РО –

общая рентабельность.

Таким

образом, общая рентабельность показывает

эффективность функционирования

исследуемого организации.

^ Рентабельность

собственного капитала характеризует

эффективность использования собственного

капитала и показывает, сколько чистой

прибыли приходится на рубль собственного

капитала

, где РО –

общая рентабельность.

Таким

образом, общая рентабельность показывает

эффективность функционирования

исследуемого организации.

^ Рентабельность

собственного капитала характеризует

эффективность использования собственного

капитала и показывает, сколько чистой

прибыли приходится на рубль собственного

капитала

, где РСК –

рентабельность собственного

капитала.

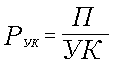

^ Рентабельность

уставного капитала характеризует

эффективность использования уставного

капитала и показывает, сколько чистой

прибыли приходится на рубль уставного

капитала

, где РСК –

рентабельность собственного

капитала.

^ Рентабельность

уставного капитала характеризует

эффективность использования уставного

капитала и показывает, сколько чистой

прибыли приходится на рубль уставного

капитала

,где РУК –

рентабельность уставного

капитала.

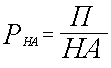

^ Рентабельность

необоротных активов характеризует

эффективность использования необоротных

активов и показывает, сколько чистой

прибыли приходится на рубль необоротных

активов

,где РУК –

рентабельность уставного

капитала.

^ Рентабельность

необоротных активов характеризует

эффективность использования необоротных

активов и показывает, сколько чистой

прибыли приходится на рубль необоротных

активов

, где РНА –

рентабельность необоротных активов; НА

– необоротные активы.

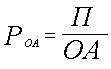

^ Рентабельность

оборотных активов характеризует

эффективность использования оборотных

активов и показывает, сколько чистой

прибыли приходится на рубль оборотных

активов

, где РНА –

рентабельность необоротных активов; НА

– необоротные активы.

^ Рентабельность

оборотных активов характеризует

эффективность использования оборотных

активов и показывает, сколько чистой

прибыли приходится на рубль оборотных

активов

,где РОА –

рентабельность оборотных активов; ОА

– оборотные активы.

,где РОА –

рентабельность оборотных активов; ОА

– оборотные активы.

4.1 Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства

Такое же значение можно получить другим способом:

Собственные оборотные средства (СОС) = (Собственный капитал + Долгосрочные обязательства) - Внеоборотные активы

4.2Раздел V «Краткосрочные обязательства»

В этом разделе баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев.

В разделе V отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются доходы будущих периодов и резервы предстоящих расходов.

Строка 610 «Займы и кредиты»

Строка 620 «Кредиторская задолженность»

Строка 621 «Поставщики и подрядчики»

Строка 622 «Задолженность перед персоналом организации»

Строка 623 «Задолженность перед государственными внебюджетными фондами»

Строка 624 «Задолженность по налогам и сборам»

Строка 625 «Прочие кредиторы»

Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

Строка 640 «Доходы будущих периодов»

Строка 650 «Резервы предстоящих расходов»

Строка 690 «Итого по разделу V»