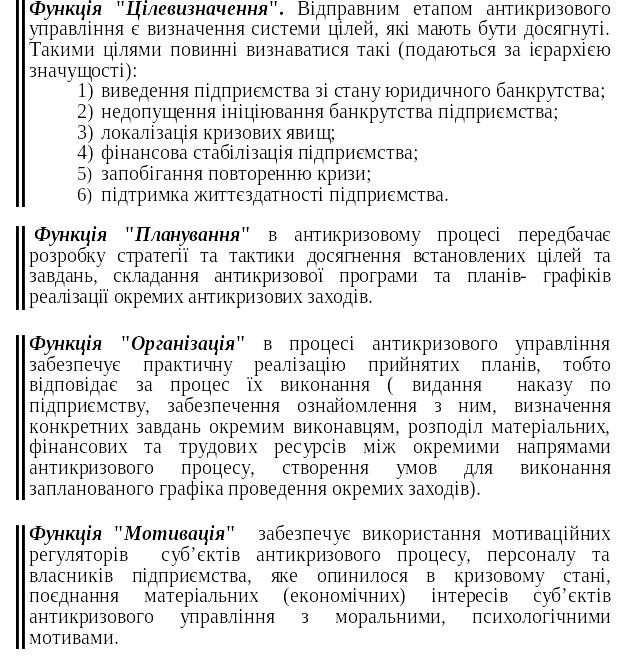

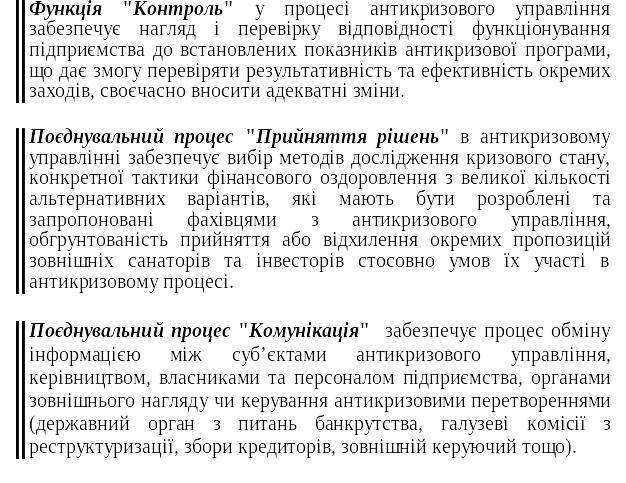

Функції антикризового управління підприємством.

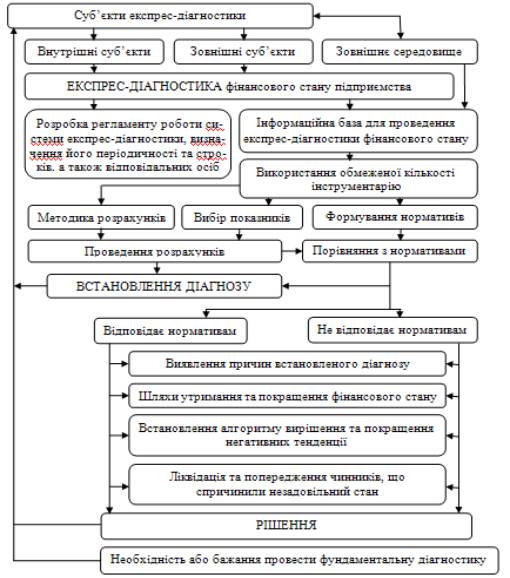

Експрес-діагностика кризового стану та загрози банкрутства підприємства.

Фінансовий стан підприємства – це така різнобічна характеристика якості виробничої та фінансової діяльності підприємства, яка визначає рух, склад та ефективне використання фінансових ресурсів, реалізацію фінансових відносин за допомогою системи показників як на фіксований момент часу, так і в динаміці.

Для ефективної роботи підприємства виникає необхідність у впровадженні системи діагностики його діяльності та окремих складових. Так, виникає потреба у створенні системи діагностики фінансового стану, яка дозволяє встановити або розпізнати поточне або ретроспективне фінансове положення підприємства.

Система діагностики фінансового стану підприємства – це сукупність взаємопов’язаних елементів, які мають будь-яке відношення до фінансового стану підприємства та підприємства в цілому, які формуються за допомогою алгоритмів, методик, підходів, принципів, механізмів, інструментарію діагностики тощо, з метою простежування, виявлення, встановлення, прогнозування фінансового стану підприємства.

Систему діагностики пропонуємо розглядати через такі її складові: моніторинг, експрес-діагностика та фундаментальна діагностика.

Приділимо увагу експрес-діагностики. Слово «експрес» в перекладі з англійського «express» має наступний переклад: а) посильний, кур’єр; б) особливий, спеціальний; в) терміново, екстрено. А якщо розглянути такий вираз як експрес-поїзд? Під цим ми розуміємо швидкість поїздки, а також зупинки в головних містах. Отже, під час розгляду поняття експрес-діагностики, ми будемо спиратися на швидкість, важливість, терміновість та винятковість.

Так, експрес-діагностика має на меті раннє виявлення ознак кризового розвитку підприємства, швидкого реагування на зміну умов ринку, його середовища; вимагає прийняття швидких рішень управління. Отже, експрес-діагностика фінансового стану підприємства – це здатність за короткий проміжок часу з використанням обмеженої кількості показників розпізнати фінансовий стан підприємства на будь-якому відрізку часу за вимогою суб’єкта.

Система антикризового управління підприємством.

Антикризове управління підприємством – це комплексна система управління підприємством, що відрізняється стратегічним характером, направлена на усунення можливих і наявних проблем в його діяльності шляхом розроблення і реалізації спеціальної програми з використанням всього потенціалу сучасного менеджменту [1].

До основних принципів, на яких повинна базуватись система антикризового управління, слід віднести:

1) рання діагностика кризових явищ діяльності підприємства;

2) терміновість реагування на різні кризові явища;

3) адекватність реагування підприємства на ступінь реальної загрози його життєдіяльності;

4) повна реалізація внутрішнього потенціалу для виходу з кризи.

Найважливішим принципом стратегії антикризового управління є постійний моніторинг зовнішнього і внутрішнього середовища підприємства з ціллю раннього виявлення загрози кризи.

Основними завданнями системи антикризового управління підприємством визначено:

- здійснення постійного моніторингу зовнішнього та внутрішнього середовища підприємства;

- здійснення розробки заходів щодо зниження зовнішньої вразливості соціально-економічної

системи (підприємства, організації);

- прогнозування можливості виникнення криз на підприємстві;

- підвищення внутрішньої гнучкості управління підприємством в кризових ситуаціях;

- розробку випереджувальних планів щодо методів управління у кризових ситуаціях;

- негайне впровадження запланованих практичних антикризових заходів у разі виникнення

кризової ситуації;

- управління процесом виходу підприємства з кризи та ліквідації нанесених збитків.

Об’єктом антикризового управління є виникнення та поглиблення кризи розвитку підприємства, її

усунення та запобігання [3].

Суб’єктами системи антикризового управління є певні особи, які володіють знаннями, наділені

спеціальною компетенцією та необхідними ресурсами, і які здійснюють цілеспрямовані дії з метою

забезпечення виконання завдань даної системи.

До суб’єктів антикризового управління підприємством як керуючої підсистеми належать: власник

підприємства, економіст-фінансист (фінансовий директор), функціональний антикризовий менеджер –

співробітник підприємства, функціональний антикризовий менеджер – співробітник консалтингової

служби, представник санатора, представник кредиторів, фахівці Агентства з питань банкрутства та

інших державних органів [3].

Успішність антикризового управління значною мірою залежить від дотримання його принципів,

які охоплюють весь процес управління, об’єднуючи його елементи в єдине ціле, чим забезпечують

його ефективність, а саме, подолання кризи та відновлення функціонування підприємства.

Оскільки антикризове управління доцільно розглядати як складову загальної системи управління

підприємством, а також як певний спеціальний вид управління, який застосовується в критичних

умовах розвитку підприємства, воно повинно базуватися як на загальних принципах менеджменту, які

мають універсальний характер та впливають на всі сфери управління, та специфічних, притаманних

лише антикризовому менеджменту (рис. 2).