2.2 Анализ кредитного портфеля оао Сбербанк России

Кредитный портфель представляет собой совокупность требований банка по предоставленным кредитам. В состав кредитного портфеля банка входят, таблица 11:

- кредиты организациям (юридическим лицам) и ИПБОЮЛ;

- кредиты частным (физическим) лицам;

Таблица 11 - Кредитный портфель Сбербанка России тыс. руб.

Показатели |

На 01.01.2011 |

На 01.01.2012 |

На 01.01.2013 |

Отклонение 2013 г. от |

|

|

|

|

|

2007 |

2008 |

Ссуды юридическим лицам и индивидуальным предпринимателям |

6 232 800 |

5674 329 |

4 683 946 |

- 1548 854 |

- 990 383 |

Ссуды физическим лицам |

6 967 789 |

6678 935 |

5966 425 |

- 1 001 364 |

- 712 510 |

Ссудный портфель банка |

13200 589 |

12 353 264 |

10 650 371 |

- 2550 218 |

- 1 702 893 |

Просроченная ссудная задолженность, в т.ч.: |

157 399 |

411 543 |

582 896 |

+ 425 497 |

+ 171 353 |

Просроченная ссудная задолженность юр. лиц |

58 832 |

198 780 |

270 608 |

+ 211 776 |

+71 828 |

Удельный вес просроченной ссудной задолженности юр. лиц в кредитном портфеле |

0,9% |

3,5% |

5,7 % |

+ 4,8% |

+ 2,2 % |

Просроченная ссудная задолженность физ. лиц |

98 567 |

212 763 |

312 288 |

+ 213 721 |

+ 99 525 |

Удельный вес просроченной ссудной задолженности физ. лиц в кредитном портфеле |

1,4 % |

3,2 % |

5,2 % |

+ 3,8 % |

+ 2,0 % |

Из таблицы видно, что кредитный портфель отделения почти в равных долях состоит из ссудной задолженности юридических и физических лиц, с небольшим перевесом в сторону задолженности физических лиц. В течение анализируемого периода 2011-2012 г.г. произошло существенное уменьшение кредитного портфеля по ссудам, предоставленным как юридическим лицам, так и физическим лицам. На рисунке 12 представлена динамика изменения кредитного портфеля.

Рисунок

12 - Динамика изменения ссудного портфеля

(тыс. руб.)

Рисунок

12 - Динамика изменения ссудного портфеля

(тыс. руб.)

Темп снижения в целом кредитного портфеля за анализируемый период составил 19 %

В то же время отмечается существенный рост просроченной задолженности, т.е. снижается качество кредитного портфеля. Так, при уменьшении ссудной задолженности в 0,8 раза, просроченная задолженность увеличилась в 3,7 раза. Банк может выдавать кредиты, проводить другие активные операции, приносящие доходы, лишь в пределах имеющихся у него свободных ресурсов. Следовательно, операции, в результате которых формируются такие ресурсы банка (пассивные операции), играют первичную и определяющую роль по отношению к операциям активным, логически и фактически предшествуют им и определяют объем и масштабы доходных операций.

Как и всякий хозяйствующий субъект, банк для обеспечения своей деятельности должен располагать определенной суммой денег и материальными активами, которые и составляют его ресурсы. С точки зрения происхождения эти ресурсы состоят из собственного капитала банка и заемных средств, привлеченных им на время со стороны (занятых у других лиц). Таким образом, ресурсы банка (банковские ресурсы) — это совокупность собственных и привлеченных средств, имеющихся в распоряжении банка и используемых им для ведения активных операций.

Банки работают в основном на привлеченных средствах. При этом на первом-втором местах по значимости источников привлечения средств находятся деньги населения и остатки средств на счетах юридических лиц, а далее — средства, привлекаемые с помощью ценных бумаг банков, межбанковские кредиты и депозиты юридических лиц.

Итак, подавляющую часть денег, за счет которых работает и живет банк, составляют привлеченные им средства, причем привлеченные за плату. Поэтому проблема формирования ресурсов имеет для него более важное значение, чем для любого иного хозяйствующего субъекта. Это обстоятельство порождает конкурентную борьбу за ресурсы между банками, банками и иными кредитными и прочими организациями и предприятиями, а также другие специфические особенности банковской деятельности. Следует помнить, что банковская деятельность в отличие от других видов деятельности даже в кредитно-финансовой сфере регламентируется гораздо жестче, в том числе в плане привлечения ресурсов.5

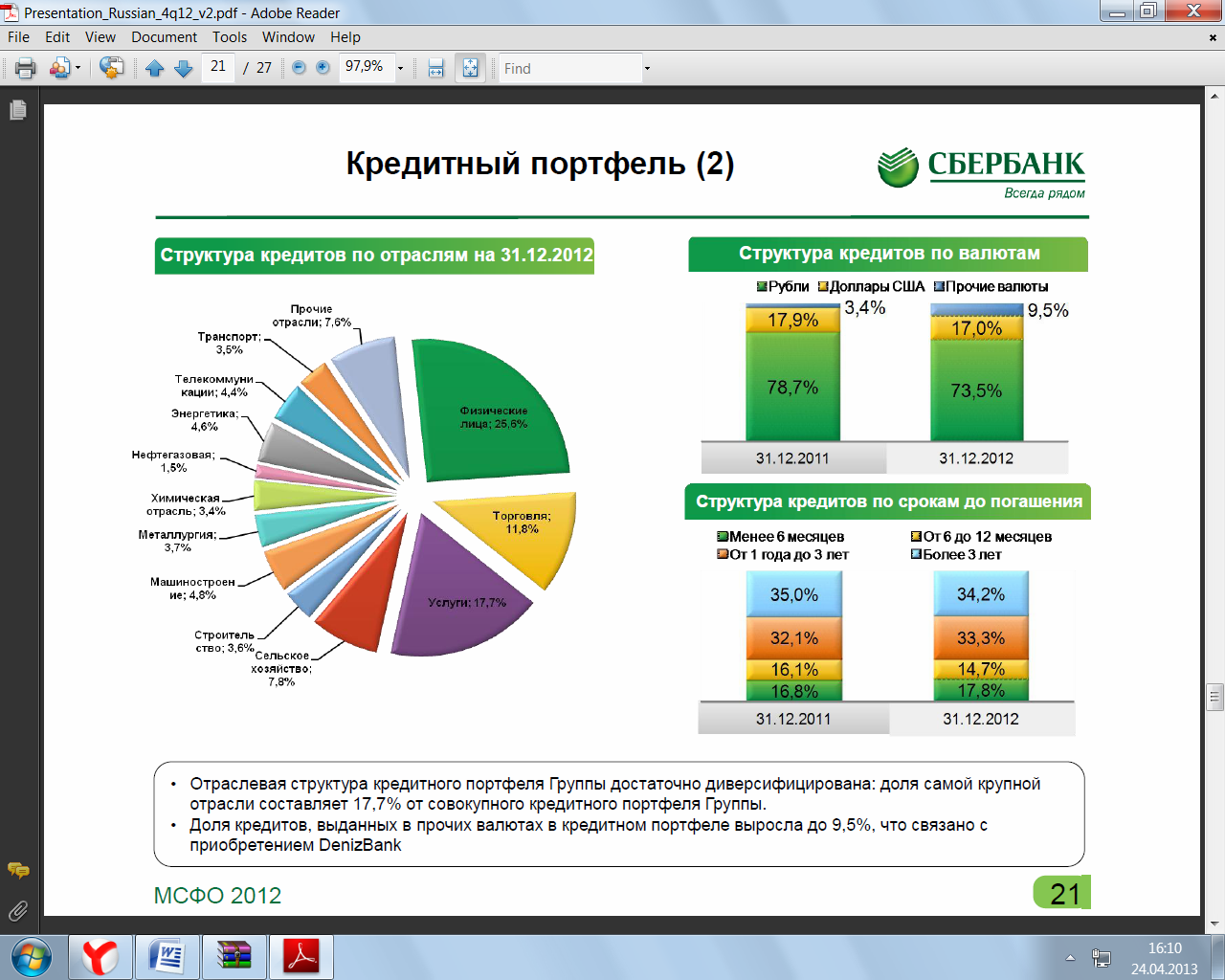

-Отраслевая структура кредитного портфеля Группы достаточно диверсифицирована: доля самой крупной отрасли составляет 17,7% от совокупного кредитного портфеля Группы.

-Доля кредитов, выданных в прочих валютах в кредитном портфеле выросла до 9,5%, что связано с приобретением DenizBank

Структура ресурсов разных банков отличается большим разнообразием, что объясняется специфическими особенностями деятельности каждого конкретного банка (разница в величине капиталов, количество и характер обслуживаемых клиентов, региональные и иные особенные условия и т.д.). В таблице 13 рассмотрим ресурсную базу Банка

Показатель |

Сумма, тыс. руб. на 1.01.2012г |

Сумма, тыс. руб. на 1.01.2013г |

1 |

2 |

3 |

Ресурсы |

||

1. Собственные |

674717292 |

652028548 |

Капитал |

||

2. Привлеченные |

5221799138 |

5253122850 |

2.1 Средства на счетах кредитных организаций |

19443966 |

24937657 |

2.2 Кредиты Банка России |

665987 |

0 |

2.3 Кредиты и депозиты других банков |

45438000 |

23107756 |

2.4 Просроченные проценты |

0 |

0 |

2.5 Межбанковские расчеты |

1098075335 |

1092025728 |

2.6 Средства на счетах |

949594970 |

992516021 |

2.7 Средства в расчетах |

88760789 |

93249502 |

2.8 Выпущено ценных бумаг |

164898208 |

157687247 |

2.9 Депозиты и другие привлеченные средства |

2854921883 |

2869598939 |

3. Прочие ресурсы |

841695 |

809664 |

А. Всего ресурсов |

5897358125 |

5905961062 |

Размещение ресурсов |

||

1. Обязательные резервы |

56790258 |

58872284 |

2. Денежные средства |

80930922 |

44919133 |

3. Межбанковские операции |

8234761492 |

8799000180 |

3.1 Межбанковские кредиты |

7136436988 |

7682212744 |

3.1.1 Просроченная задолженность |

0 |

0 |

3.2 Межбанковские депозиты |

2056162 |

21223048 |

3.2.1 Депозиты в Банке России |

0 |

19000000 |

3.3 Межбанковские расчеты |

1096268342 |

1095564388 |

4. Кредитные вложения и прочие размещенные средства |

3961582397 |

4117846798 |

4.1 Просроченные ссуды |

39552515 |

40445552 |

5. Участие в капитале |

12618799 |

12805990 |

6. Лизинг |

0 |

0 |

7. Вложения в ценные бумаги |

|

|

7.1 В долговые обязательства |

497968741 |

500438776 |

7.2 В учетные векселя |

0 |

0 |

8. Драгметаллы |

6779540 |

6798237 |

8.1 Операции с драгметаллами |

616977 |

643415 |

8.1.1 Просроченная задолженность по драгметаллам |

0 |

0 |

9. Прочие активы |

190986902 |

194008221 |

9.1 Проценты за кредит неуплаченные в срок

|

39308 |

326782 |

9.2 Просроченная проценты по предоставленным м/б кредитам |

0 |

0 |

9.3 Просроченные проценты по операциям с д/м |

0 |

5 |

Б. Всего размещено |

12544450310 |

13234250843 |

Свободные кредитные ресурсы |

1587669307 |

1470710399 |

Таблица 13 – Анализ кредитных ресурсов Сбербанка России

Как видно из таблицы 13 у Банка на конец рассматриваемого периода имеются свободные кредитные ресурсы в размере 1 470 710 399 тыс. руб. За рассматриваемый период этот показатель уменьшился на 116 958 908 тыс. руб. (темп прироста -7%). Это произошло за счет более высокого темпа роста размещенных средств (5%) по сравнению с темпом роста ресурсов банка (0,01%).

В таблице ниже приводится анализ качества кредитного портфеля Группы в разрезе классов кредитов по состоянию на 31 декабря 2012 года и 31 декабря 2011 года.

В целях данной консолидированной финансовой отчетности кредит считается просроченным, если по состоянию на отчетную дату по нему просрочен хотя бы один платеж. В этом случае общий размер задолженности заемщика по данному кредиту, включая суммы наращенного процентного и комиссионного дохода, считается просроченной.

Кредиты и авансы клиентам:

31 декабря 2012 года: (в миллиардах российских рублей) |

Непросроченные ссуды |

Просроченные ссуды |

Итого |

Коммерческое кредитование юридических лиц |

5033,7 |

247,8 |

5281,5 |

Специализированное кредитование юридических лиц |

2836,0 |

110,3 |

2946,3 |

Потребительские и прочие ссуды физическим лицам |

1472,6 |

97,1 |

1569,7 |

Жилищное кредитование физических лиц |

1094,6 |

48,8 |

1143,4 |

Автокредитование физических лиц |

118,2 |

5,2 |

123,4 |

Итого кредитов и авансов клиентам до вычета резерва под обесценение кредитного портфеля |

10555,1 |

509,2 |

11064,3 |

За вычетам резерва под обесценение кредитного портфеля |

(237,1) |

(327,9) |

(565,0) |

Итого кредитов и авансов клиентам за вычетом резерва под обесценение кредитного портфеля |

10318,0 |

181,3 |

10499,3 |

31 декабря 2011 года: (в миллиардах российских рублей) |

Непросроченные ссуды |

Просроченные ссуды |

Итого |

Коммерческое кредитование юридических лиц |

3828,8 |

184,1 |

4012,9 |

Специализированное кредитование юридических лиц |

2347,9 |

215,8 |

2563,7 |

Потребительские и прочие ссуды физическим лицам |

898,7 |

45,3 |

944,0 |

Жилищное кредитование физических лиц |

741,6 |

35,8 |

777,4 |

Автокредитование физических лиц |

80,7 |

3,5 |

84,2 |

Итого кредитов и авансов клиентам за вычетом резерва под обесценение кредитного портфеля |

7897,7 |

484,5 |

8382,2 |

За вычетам резерва под обесценение кредитного портфеля |

(281,6) |

(380,9) |

(662,5) |

Итого кредитов и авансов клиентам за вычетом резерва под обесценение кредитного портфеля |

7616,1 |

103,6 |

7719,7 |

Таблица 14. Анализ качества кредитного портфеля Группы в разрезе классов кредитов по

состоянию на 31 декабря 2012 года и 31 декабря 2011 года.

Коммерческое кредитование юридических лиц представлено ссудами юридическим лицам, индивидуальным предпринимателям, субъектам Российской Федерации и муниципальным органам власти.

Кредитование осуществляется на текущие цели (пополнение оборотных средств, приобретение движимого и недвижимого имущества, портфельные вложения в ценные бумаги, расширение и консолидацию бизнеса и др.). Большинство коммерческих кредитов предоставляется на срок до 5 лет в зависимости от оценки рисков заемщиков. Коммерческое кредитование включает также овердрафтное кредитование и кредитование экспортно‐импортных операций. Источником погашения кредитов является денежный поток, сформированный текущей производственной и финансовой деятельностью заемщика.

Специализированное кредитование юридических лиц представляет собой финансирование инвестиционных и строительных проектов, а также кредитование предприятий, осуществляющих девелоперскую деятельность. Сроки, на которые Группа предоставляет ссуды данного класса, как правило,

связаны со сроками окупаемости инвестиционных, строительных проектов, со сроками выполнения контрактных работ и превышают сроки предоставления коммерческих кредитов юридическим лицам.

Возврат кредита и получение доходов может происходить на этапе эксплуатации инвестиционного проекта за счет генерируемых им денежных потоков.

Потребительские и прочие ссуды физическим лицам представлены ссудами, выданными физическим лицам на потребительские цели и текущие нужды, не связанные с приобретением, строительством и реконструкцией недвижимости, а также с автокредитами. Данные кредиты включают ссуды на неотложные нужды и овердрафты.

Жилищное кредитование физических лиц представляет собой кредитование физических лиц на приобретение, строительство и реконструкцию недвижимости. Данные кредиты носят долгосрочный характер и обеспечены залогом недвижимости.

Автокредитование физических лиц представлено ссудами, выданными физическим лицам на покупку автомобиля или другого транспортного средства. Автокредиты предоставляются на срок до 5 лет.

В таблице ниже представлен анализ кредитов и резервов под обесценение по состоянию на 31 декабря 2012 года:

31 декабря 2012 года: (в миллиардах российских рублей) |

Кредиты до вычета резерва под обесценение |

Резерв под обесценение |

Кредиты за вычетом резерва под обесценение |

Отношение резерва к сумме кредитов до вычета резерва |

Коммерческое кредитование юридических лиц Кредиты, оценка обесценения которых производится на коллективной основе |

|

|

|

|

Непросроченные ссуды |

4972,5 |

(105,9) |

4866,6 |

2,1% |

Ссуды с задержкой платежа на срок до 30 дней |

29,3 |

(3,5) |

25,8 |

11,9% |

Ссуды с задержкой платежа на срок от 31 до 60 дней |

11,0 |

(3,1) |

7,9 |

28,2% |

Ссуды с задержкой платежа на срок от 61 до 90 дней |

6,6 |

(2,3) |

4,3 |

34,8% |

Ссуды с задержкой платежа на срок от 91 до 180 дней |

14,9 |

(8,2) |

6,7 |

55,0% |

Ссуды с задержкой платежа на срок свыше 180 дней |

133,2 |

(121,8) |

11,4 |

91,4% |

Итого кредитов, оценка обесценения которых производится на коллективной основе Индивидуально обесцененные кредиты |

5167,5 |

(244,8) |

4922,7 |

4,7% |

Непросроченные ссуды |

61,2 |

(26,1) |

35,1 |

42,6% |

Ссуды с задержкой платежа на срок до 30 дней |

5,0 |

(2,5) |

2,5 |

50,0% |

Ссуды с задержкой платежа на срок от 31 до 60 дней |

4,0 |

(2,6) |

1,4 |

65,0% |

Ссуды с задержкой платежа на срок от 61 до 90 дней |

1,5 |

(0,5) |

1,0 |

33,3% |

Ссуды с задержкой платежа на срок от 91 до 180 дней |

1,5 |

(0,1) |

1,4 |

6,7 |

Ссуды с задержкой платежа на срок свыше 180 дней |

40,8 |

(33,3) |

7,5 |

81,6% |

Итого индивидуально обесцененных кредитов |

144,0 |

(65,1) |

48,9 |

57,1% |

Итого коммерческих кредитов юридическим лицам |

5281,5 |

(309,9) |

4971,6 |

5,9% |

Специализированное кредитование юридических лиц Кредиты, оценка обесценения которых производится на коллективной основе |

|

|

|

|

Непросроченные ссуды |

2 772,8 |

(76,1) |

2 696,7 |

2,7% |

Ссуды с задержкой платежа на срок до 30 дней |

12,3 |

(1,4) |

10,9 |

11,4% |

Ссуды с задержкой платежа на срок от 31 до 60 дней |

2,2 |

(0,4) |

1,8 |

18,2% |

Ссуды с задержкой платежа на срок от 61 до 90 дней |

1,4 |

(0,7) |

0,7 |

50,0% |

Ссуды с задержкой платежа на срок от 91 до 180 дней |

3,4 |

(2,2) |

1,2 |

64,7% |

Ссуды с задержкой платежа на срок свыше 180 дней |

43,7 |

(39,6) |

4,1 |

90,6% |

Итого кредитов, оценка обесценения которых производится на коллективной основе |

2835,8 |

(120,4) |

2715,4 |

4,2% |

Индивидуально обесцененные кредиты |

|

|

|

|

Непросроченные ссуды |

63,2 |

(26,1) |

37,1 |

41,3% |

Ссуды с задержкой платежа на срок до 30 дней |

5,8 |

(0,5) |

5,3 |

8,6% |

Ссуды с задержкой платежа на срок от 31 до 60 дней |

1,9 |

(1,5) |

0,4 |

78,9% |

Ссуды с задержкой платежа на срок от 61 до 90 дней |

3,5 |

(2,5) |

1,0 |

71,4% |

Ссуды с задержкой платежа на срок от 91 до 180 дней |

2,9 |

(1,4) |

1,5 |

48,3% |

Ссуды с задержкой платежа на срок свыше 180 дней |

33,2 |

(28,2) |

5,0 |

84,9% |

Итого индивидуально обесцененных кредитов |

110,5 |

(60,2) |

50,3 |

54,5% |

Итого специализированных кредитов юридическим лицам |

2946,3 |

(180,6) |

2765,7 |

6,1% |

Итого кредитов юридическим лицам |

8227,8 |

(490,5) |

7737,3 |

6,0% |

Таблица 15. Анализ кредитов и резервов под обесценение по состоянию на 31 декабря 2012 года:

В таблице ниже представлен анализ ссуд и резервов под обесценение по состоянию на 31 декабря 2011 года:

31 декабря 2011 года: (в миллиардах российских рублей) |

Кредиты до вычета резерва под обесценение |

Резерв под обесценение |

Кредиты за вычетом резерва под обесценение |

Отношение резерва к сумме кредитов до вычета резерва |

Коммерческое кредитование юридических лиц Кредиты, оценка обесценения которых производится на коллективной основе |

|

|

|

|

Непросроченные ссуды |

3 795,5 |

(117,4) |

3 678,1 |

3,1% |

Ссуды с задержкой платежа на срок до 30 дней |

11,3 |

(3,1) |

8,2 |

27,4% |

Ссуды с задержкой платежа на срок от 31 до 60 дней |

4,7 |

(2,2) |

2,5 |

46,8% |

Ссуды с задержкой платежа на срок от 61 до 90 дней |

3,4 |

(1,8) |

1,6 |

52,9% |

Ссуды с задержкой платежа на срок от 91 до 180 дней |

7,4 |

(4,8) |

2,6 |

64,9% |

Ссуды с задержкой платежа на срок свыше 180 дней |

45,6 |

(111,8) |

3,8 |

96,7% |

Итого кредитов, оценка обесценения которых производится на коллективной основе |

3937,9 |

(241,1) |

3696,8 |

6,1% |

Индивидуально обесцененные кредиты |

|

|

|

|

Непросроченные ссуды |

33,3 |

(22,3) |

11 |

67,0% |

Ссуды с задержкой платежа на срок до 30 дней |

7,0 |

(7,0) |

- |

100,0% |

Ссуды с задержкой платежа на срок от 31 до 60 дней |

0,5 |

(0,2) |

0,3 |

40,0% |

Ссуды с задержкой платежа на срок от 61 до 90 дней |

4,1 |

(0,3) |

3,8 |

7,3% |

Ссуды с задержкой платежа на срок от 91 до 180 дней |

0,1 |

- |

0,1 |

- |

Ссуды с задержкой платежа на срок свыше 180 дней |

30,0 |

(28,7) |

1,3 |

95,7% |

Итого индивидуально обесцененных кредитов |

75,0 |

(58,5) |

16,5 |

78,0% |

Итого коммерческих кредитов юридическим лицам |

4012,9 |

(299,6) |

3713,3 |

7,5% |

Специализированное кредитование юридических лиц Кредиты, оценка обесценения которых производится на коллективной основе |

|

|

|

|

Непросроченные ссуды |

2276,1 |

(86,7) |

2189,4 |

3,8% |

Ссуды с задержкой платежа на срок до 30 дней |

5,2 |

(0,8) |

4,4 |

15,4% |

Ссуды с задержкой платежа на срок от 31 до 60 дней |

3,3 |

(1,2) |

2,1 |

36,4% |

Ссуды с задержкой платежа на срок от 61 до 90 дней |

1,6 |

(0,7) |

0,9 |

43,8% |

Ссуды с задержкой платежа на срок от 91 до 180 дней |

2,1 |

(1,3) |

0,8 |

61,9% |

Ссуды с задержкой платежа на срок свыше 180 дней |

59,3 |

(52,8) |

6,5 |

89,0% |

Итого кредитов, оценка обесценения которых производится на коллективной основе |

2347,6 |

(143,5) |

2204,1 |

6,1% |

Индивидуально обесцененные кредиты |

|

|

|

|

Непросроченные ссуды |

71,8 |

(38,7) |

33,1 |

53,9% |

Ссуды с задержкой платежа на срок до 30 дней |

4,0 |

(2,8) |

1,2 |

70,0% |

Ссуды с задержкой платежа на срок от 31 до 60 дней |

2,2 |

(1,6) |

0,6 |

72,7% |

Ссуды с задержкой платежа на срок от 91 до 180 дней |

0,4 |

(0,3) |

0,1 |

75,0% |

Ссуды с задержкой платежа на срок свыше 180 дней |

137,7 |

(106,8) |

30,9 |

77,6% |

Итого индивидуально обесцененных кредитов |

216,1 |

(150,2) |

65,9 |

69,5% |

Итого специализированных кредитов юридическим лицам |

2563,7 |

(293,7) |

2270,0 |

11,5% |

Итого кредитов юридическим лицам |

6576,6 |

(593,3) |

5983,3 |

9,0% |

Таблица 16. Анализ ссуд и резервов под обесценение по состоянию на 31 декабря 2011 года:

В таблице ниже приводится анализ качества непросроченных кредитов Группы, оценка обесценения которых производится на коллективной основе, по состоянию на 31 декабря 2012 года:

(в миллиардах российских рублей) |

1 группа |

2 группа |

3 группа |

Итого |

Коммерческое кредитование юридических лиц |

522,7 |

2620,7 |

1829,1 |

4972,5 |

Специализированное кредитование юридических лиц |

151,3 |

1336,7 |

1284,8 |

2772,8 |

Потребительские и прочие ссуды физическим лицам |

36,8 |

1405,8 |

30,0 |

1472,6 |

Жилищное кредитование физических лиц |

43,2 |

1036,4 |

15,0 |

1094,6 |

Автокредитование физических лиц |

2,5 |

113,6 |

2,1 |

118,2 |

Итого |

756,5 |

6513,2 |

3161,0 |

10430,7 |

|

|

|

|

|

Таблица 17. Анализ качества непросроченных кредитов

В таблице ниже приводится анализ качества непросроченных кредитов Группы, оценка обесценения которых производится на коллективной основе, по состоянию на 31 декабря 2011 года:

(в миллиардах российских рублей) |

1 группа |

2 группа |

3 группа |

Итого |

Коммерческое кредитование юридических лиц |

159,1 |

2125,2 |

1511,2 |

3795,5 |

Специализированное кредитование юридических лиц |

98,6 |

1141,7 |

1035,8 |

2276,1 |

Потребительские и прочие ссуды физическим лицам |

5,6 |

892,6 |

0,5 |

898,7 |

Жилищное кредитование физических лиц |

5,0 |

735,4 |

1,2 |

741,6 |

Автокредитование физических лиц |

0,5 |

80,1 |

0,1 |

80,7 |

Итого |

268,8 |

4975,0 |

2548,8 |

7792,6 |

Таблица 18. Анализ качества непросроченных кредитов

Для целей представления информации в данной консолидированной финансовой отчетности все непросроченные кредиты юридическим лицам, оценка обесценения которых производится на коллективной основе, объединены в три группы качества ссуд, представленные в таблицах выше, где к первой группе относятся ссуды с наилучшим кредитным качеством. К первой группе относятся заемщики с высоким уровнем ликвидности и рентабельности, а также высоким показателем достаточности капитала.

Вероятность нарушения условий кредитного договора по данным ссудам оценивается как низкая. Ко второй группе относятся заемщики с умеренным уровнем ликвидности и рентабельности, а также умеренным показателем достаточности капитала. Вероятность нарушения условий кредитного договора по данным ссудам оценивается как средняя. К третьей группе относятся заемщики с удовлетворительным уровнем ликвидности и рентабельности, а также умеренным показателем достаточности капитала. Вероятность нарушения условий кредитного договора по данным ссудам оценивается выше средней.

Для целей представления информации в данной консолидированной финансовой отчетности все непросроченные ссуды физическим лицам объединены в три группы, представленные в таблицах выше. К первой группе относятся ссуды физическим лицам с хорошим уровнем обслуживания долга и отличным финансовым положением заемщика. Ко второй группе относятся ссуды с хорошим/умеренным уровнем обслуживания долга и отличным/умеренным финансовым положением заемщика. К третьей группе относятся ссуды со средним уровнем обслуживания долга и умеренным финансовым положением заемщика.

Анализ кредитного портфеля банка производится регулярно и лежит в основе его управления, которое имеет целью снижение совокупного кредитного риска за счет диверсификации кредитных вложений и выявления наиболее рисковых сегментов кредитного рынка. Основные этапы анализа: выбор критериев оценки качества ссуд, определение метода этой оценки (номерная или балльная система оценки, классификация ссуд по группам риска, определение процента риска по каждой группе, расчет абсолютной величины риска в разрезе каждой группы и в целом по кредитному портфелю, определение величины источников резерва на покрытие возможных потерь по ссудам, оценка качества кредитного портфеля на основе системы финансовых коэффициентов, а также путем его сегментации - структурного анализа). При формировании «кредитного портфеля» необходимо учитывать следующие риски: кредитный, ликвидности и процентный. Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действия факторов выделяются внутренние и внешние кредитные риски; от степени связи факторов с деятельностью банка - кредитный риск, зависимый или не зависимый от деятельности банка. Кредитные риски, зависимые от деятельности банка, с учетом ее масштабов делятся на фундаментальные (связанные с принятием решений менеджерами, занимающимися управлением активными и пассивными операциями); коммерческие (связанные с направлением деятельности ЦФО); индивидуальные и совокупные (риск кредитного портфеля, риск совокупности операций кредитного характера). К фундаментальным кредитным рискам относятся риски, связанные со стандартами маржи залога, принятием решений о выдаче ссуд заемщикам, не отвечающим стандартам банка, а также являющиеся следствием процентного и валютного риска банка и т.д. Коммерческие риски связаны с кредитной политикой в отношении малого бизнеса, крупных и средних клиентов - юридических и физических лиц, с отдельными направлениями кредитной деятельности банка. Индивидуальные кредитные риски включают риск кредитного продукта, услуги, операции (сделки), а также риск заемщика или другого контрагента. Для риска ликвидности факторная сторона заключена в возможности не выполнить обязательства перед вкладчиками и кредиторами из-за отсутствия необходимых источников или выполнить их с потерей для себя. К внутренним факторам риска ликвидности принято относить: качество активов и пассивов, степень несбалансированности активов и пассивов по срокам, суммам и в разрезе отдельных валют, уровень банковского менеджмента, имидж банка. Качество активов выражается в низкой ликвидности, не позволяющей своевременно обеспечить приток денежных средств. Качество пассивов обусловливают возможность непредвиденного, досрочного оттока вкладов и депозитов, что увеличивает объем требований к банку в каждый данный момент. Несбалансированность активов и пассивов по срокам, суммам и в разрезе отдельных валют не во всех случаях представляет угрозу ликвидности. Если уровень этой несбалансированности не выходит за критические точки, и если имеет место разнохарактерная направленность отклонений в последующие периоды, риск ликвидности минимален. Процентный риск относится к тем видам риска, которых банк не может избежать в своей деятельности. Более того, ответственность за измерение, анализ и управление им полностью лежит на менеджменте кредитной организации. Органы надзора ограничиваются, в основном, оценкой эффективности созданной в коммерческом банке системы управления рисками. Факторы процентного риска можно подразделить на внутренние и внешние. В российской экономике в отличие от развитых стран уровень риска усиливают в основном внешние факторы. К ним относятся: - нестабильность рыночной конъюнктуры в части процентного риска; - правовое регулирование процентного риска; - политические условия; - экономическая обстановка в стране; - конкуренция на рынке банковских услуг; - взаимоотношения с партнерами и клиентами; - международные события. К внутренним факторам процентного риска можно отнести: - отсутствие четкой стратегии банка в области управления процентным риском; - просчеты в управлении банковскими операциями, приводящие к созданию рисковых позиций (возникновение несбалансированности структуры и сроков погашения активов и пассивов, неверные прогнозы изменения кривой доходности и т.п.); - отсутствие разработанной программы хеджирования процентных рисков; - недостатки планирования и прогнозирования развития банка;- ошибки персонала при осуществлении операций.