Лекція 1

Тема: Теоретичні засади управлінського обліку

Мета лекції: формування знань з характеристики управлінського обліку, відмінностей управлінського обліку від фінансового, організації управлінського обліку у системі рахунків.

План

1. Еволюція управлінського обліку.

2.Етапи розвитку управлінського обліку.

3.Предмет, метод і функції управлінського обліку.

Управлінський облік - це інтегрована система підготовки та забезпечення різних рівнів управління інтерпретованою відповідним чином інформацією для ефективного планування, контролю та прийняття управлінських рішень.

Суть управлінського обліку характеризується висловом "виробництво інформації для здійснення ефективного управління".

Метою управлінського обліку є забезпечення менеджерів корисною інформацією для планування, контролю та прийняття управлінських рішень. В системі управлінського обліку, крім того, здійснюється оцінка прийнятих рішень на різних рівнях управління та відповідності стратегії підприємства.

Завдання управлінського обліку це підготовка інформації для:

забезпечення стійкого фінансового стану підприємства;

посилення керованості підприємства та створення надійних передумов для його стратегічного розвитку;

розробка перспектив довгострокового розвитку та утримання підприємством вигідних і важливих ринкових позицій;

зменшення небезпеки помилок та збільшення можливостей реалізації завдань підприємства.

Функції управлінського обліку:

інформаційна - забезпечення керівників різних рівнів" управління інформацією, необхідною для ефективнішого планування, контролю та прийняття управлінських рішень;

контрольна - контроль та оцінка результатів діяльності структурних підрозділів і окремих виконавців, а також підприємства в цілому; досягнення тактичних та стратегічних цілей підприємства, ефективності прийнятих рішень та їх впливу на результати діяльності підприємства; оцінка критеріїв майбутнього та поточного потенціалів і забезпечення ефективного механізму управління стратегією підприємства; прогнозна - інформаційне забезпечення перспективного планування та спрямування розвитку підприємства на досягнення його стратегічних цілей;

аналітична - інформаційне забезпечення аналізу відхилень фактичних витрат і результатів діяльності окремих центрів відповідальності від запланованих (прогнозних) на основі широкого використання економіко-математичних методів та моделювання;

комунікаційна - управлінська інформація є засобом прямого та зворотного зв'язку між рівнями управління, функціональними та структурними підрозділами, внутрішнім та зовнішнім середовищем.

Предметом управлінського обліку є механізм ефективного управління підприємством. Це пояснюється тим, що традиційний облік характеризує статичні процеси, тобто характеризує фінансовий стан та результати діяльності на ту чи іншу конкретну дату.

Управлінський облік відображає динамічні процеси спрямовані в майбутнє, тому він повинен мати у власному арсеналі сукупність приймів і методів, які б забезпечили створення інформаційної моделі майбутньої діяльності та необхідні механізми досягнення стратегічних цілей.

Метод - це спосіб пізнання об'єкта дослідження.

Особливості методу управлінського обліку:

забезпечення вибору таких варіантів дій, які б сприяли скороченню витрат при одночасному максимальному задоволенні потреб споживачів;

можливість безперервного упровадження удосконалень на усіх етапах життєвого циклу продукції;

можливість постійного співставлення вартості кожної функції витрат з вигодами, отриманими внаслідок здійснення цих витрат;

забезпечення удосконалення тільки тих властивостей продукту, які споживач згоден оплатити.

Об'єкти управлінського обліку

• витрати (поточні й капітальні) і доходи підприємства у цілому й окремих його структурних підрозділів;

собівартість, як форма цільового спрямування витрат;

внутрішнє ціноутворення (трансфертні ціни);

бюджетування;

внутрішня звітність.

Собівартість у системі управлінського обліку формується за принципом "різна собівартість для різних цілей". Від рівня собівартості безпосередньо залежить величина прибутку та рівень рентабельності. Чим ефективніше функціонує підприємство й менша собівартість продукції (виконаних робіт, наданих послуг), тим більший прибуток і вища рентабельність.

Трансфертні ціни - це внутрішні ціни за якими один структурний підрозділ підприємства (цех, дільниця чи відділ) передає іншому підрозділу продукцію (послуги).

Бюджетування є інформаційною системою для прогнозування майбутньої діяльності підприємства.

Внутрішня звітність - це динамічна система форм узагальненої інформації в розрізі структурних підрозділів (сегментів діяльності), видів продукції, видів діяльності, яка повинна бути тісно пов'язана з умовами, специфікою, особливостями, організацією виробництва та інформаційними потребами управлінської ланки.

Завдання успішного функціонування управлінської звітності та її ефективного використання:

- визначення технології та термінів надання управлінської звітності;

- розроблення формату та встановлення загальних вимог до звітності;

- встановлення взаємозв'язку з процедурами бюджетування.

Користувачі облікової інформації

Внутрішні - керівники різних рівнів управління (управлінський персонал підприємства): забезпечуються інформацією на усіх рівнях управління для прийняття поточних рішень та рішень, пов'язаних з майбутнім підприємств.

Зовнішні - акціонери, кредитори, постачальники, покупці, інвестори, податкові органи, державні органи: забезпечуються інформацією, яка характеризує результати яких досягло підприємство за минулі звітні періоди.

Управлінський облік забезпечує систему управління ключовою інформацією для ефективного планування, контролю та прийняття управлінських рішень. Управлінський облік є інформаційною базою і пронизує усі рівні системи управління з моменту встановлення цілей до їх досягнення.

Вимоги, яким повинна відповідати інформація для прийняття рішень:

- своєчасність;

- стосовність проблеми, що вирішується;

- зрозумілість для сприйняття.

Основні передумови інформаційного забезпечення підтримки управлінських рішень:

забезпечення менеджерів якісною та достатньою для прийняття управлінських рішень інформацією;

правова обґрунтованість рішення;

забезпечення співставимості альтернатив;

наявність ефективно функціонуючої системи відповідальності та мотивації;

забезпечення багатоваріантності рішення;

структурування проблеми та побудова дерева цілей;

використання наукових методів аналізу, прогнозування, моделювання для економічного обґрунтування кожного рішення.

Основні етапи прийняття управлінських рішень:

виявлення проблеми;

попереднє формулювання мети та завдань;

збір і аналіз інформації стосовно вирішуваних завдань;

визначення вихідних характеристик проблеми з урахуванням існуючих обмежень;

уточнення та остаточне формулювання мети;

обґрунтування та розробка формалізованої моделі проблеми, яку належить вирішити;

розробка варіанту рішення проблеми;

вибір методу рішення;

економічне обґрунтування вибраного рішення;

погодження та остаточне затвердження рішення; організація виконання рішення;

контроль та оцінка виконання рішення.

Вимоги, яким має відповідати прийнятий варіант управлінського рішення:

оптимальність;

наукова обґрунтованість;

цілеспрямованість;

кількісна та якісна визначеність;

правомірність та законність;

своєчасність;

системність;

стимулююча функція.

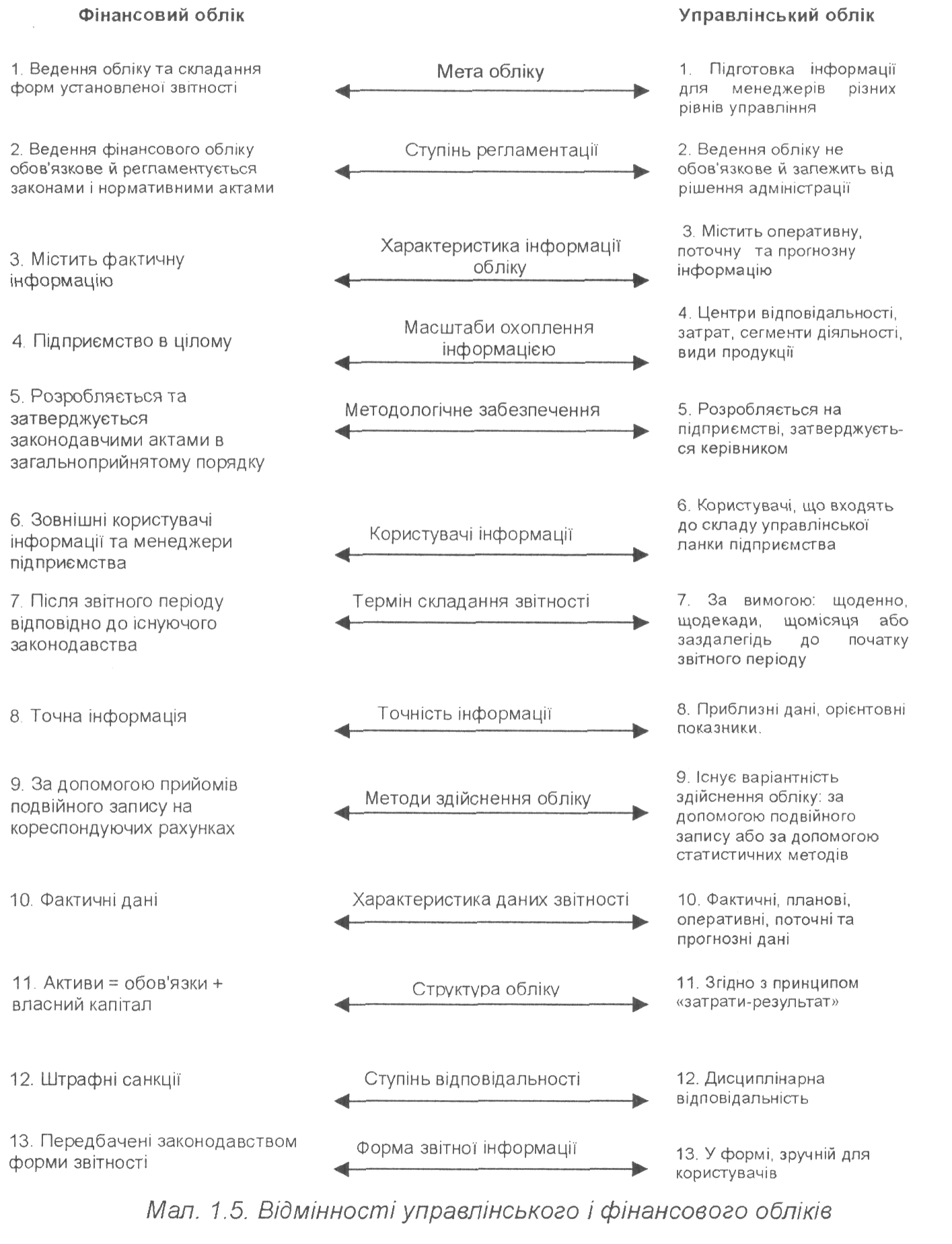

Формування систем управлінського і фінансового обліків на підприємствах пояснюється тим, що кожен із них має власну мету, завдання, принципи та методи. Система фінансового обліку відображує фінансовий стан і результати діяльності минулих періодів (на конкретну дату звітного періоду), а управлінський облік орієнтує переважно на майбутнє. Фінансовий облік будується на фактах, які вже відбулись, а управлінський - на запобіганні негативним ситуаціям і спрямовує діяльність підприємства в бажаному напрямі. Фінансовий облік відображає те, що вже відбулося, а система управлінського обліку спрямовує діяльність на виявлення найбільш вигідного рішення, результати якого відображаються в фінансовому обліку. Фінансовий облік ґрунтується на фактичних даних, а управлінський використовує як фактичні дані, так і прогнози на майбутнє. Розглянемо суттєві відмінності між управлінським і фінансовим обліками (рис. 1):

Рис. 1. Відмінності управлінського і фінансового обліків

Варіанти організації управлінського обліку:

- автономна система, у якій управлінський облік повністю виділяється з фінансового за допомогою рахунків-екранів або дзеркальних рахунків одного й того ж найменування. Тобто мова йде про створення спеціального Плану рахунків для системи управлінського обліку;

- інтегрована система, у якій рахунки фінансового обліку кореспондують з рахунками управлінського обліку в межах однієї системи, а в загальному Плані рахунків виділяється спеціальний розділ, що містить рахунки управлінського обліку.

Побудова аналітичних рахунків управлінського обліку:

за місцями виникнення витрат,

за центрами відповідальності,

за сегментами діяльності.

Чинники, що впливають на організацію управлінського обліку

• ступінь централізації;

• специфіка діяльності;

• потреби управління.

Питання для самоконтролю:

Актуальність створення системи управлінського обліку на вітчизняних підприємствах.

Суть та значення управлінського обліку (структура, механізм функціонування).

Роль управлінського обліку в системі сучасного менеджменту.

Якими основними рисами характеризується сучасний облік?

Що означає вираз "гнучкі системи інформаційного забезпечення ефективного управління"?

Як можна охарактеризувати "систему управлінського обліку"?

У чому полягає сутність управлінського обліку?

У чому полягає мета управлінського обліку?

Обґрунтуйте взаємозв'язок функцій управління та управлінського обліку.

Основні завдання управлінського обліку.

Охарактеризуйте основні функції управлінського обліку.

Дайте характеристику предмету та методу управлінського обліку.

Як можна охарактеризувати системність та оперативність управлінського обліку за умови одночасного забезпечення стратегічного розвитку підприємства ?

На яких основних засадах має базуватися концепція методу управлінського обліку?

Дайте характеристику основних об'єктів управлінського обліку.

Хто відноситься до користувачів інформації системи обліку.

Взаємозв’язок функцій управління та функцій обліку.

Взаємозв'язок та відмінності фінансового обліку від управлінського.

Інтегрована система обліку (характеристика та особливості).

Автономна система обліку (характеристика та особливості).