Задание 3.41

Выписать приходный кассовый ордер от 10.03 т.г. на сумму 82000 руб.

Провести платежные поручения от 10.03 т.г. на перечисление налогов, взносов и платежа по кредиту, сформировать Выписку банка от 10.03 т.г.

10.03 т.г. с расчетного счета ООО «ЭЛЬФ» по чеку Р07 № 467876 получены наличные денежные средства в сумме 82000 руб. на выплату заработной платы работникам организации за февраль. В этот же день с расчетного счета списаны денежные средства в погашение текущих обязательств по налогам, сборам, платежам, что подтверждено Выпиской банка от 10.03 т.г.

Задание 3.42

Подготовить Платежные ведомости на выплату заработной платы работникам Администрации, Бухгалтерии и Столярного цеха

Отразить в учете операцию депонирования не выданной заработной платы Кирееву В.К. в сумме 3488 руб. на основании документа Зарплата к выплате организаций.

Выписать расходные кассовые ордера от 10.03 т.г. на суммы фактически выплаченной из кассы заработной платы по платежным ведомостям №№ 1-3 на основании документа Зарплата к выплате организаций.

10.03 т.г. произведена выплата заработной платы по платежным ведомостям №№1-3. По ведомостям № 1, 2 заработная плата получена полностью. По ведомости № 3 произведено депонирование суммы заработной платы Киреева В.К. (работник болен), остальная сумма заработной платы выплачена.

Команда – Зарплата –Выплата зарплаты – Ведомость на выплату зарплаты ‑ Добавить – Заполнить - Списком работников – Выполнить - Записать – Рассчитать – Провести документ

В ведомости ;№ 1 - Заменить отметку Не выплачено на – Выплачено – Записать - Действия – На основании – Расходный кассовый ордер – Статья ДДС – Оплата труда, – ОК

Аналогично выполнить в ведомости № 2

Открыть ведомость № 3 - Заменить отметку на – Выплачено всем работникам кроме Киреева В.К, которому - Заменить отметку на – Задепонировано - Действия – На основании – Депонирование организаций (проверить депонируемую сумму) – ОК

Действия – На основании Расходный кассовый ордер – Статья ДДС – Оплата труда, – ОК

Контрольные цифры: 10622.00, 11674.00, 62392.00 (Итоги по ведомостям);

3540.00 - СК Кт по сч. 76.04 (ОСВ по сч. 76.04 на 10.03)

Задание 3.43

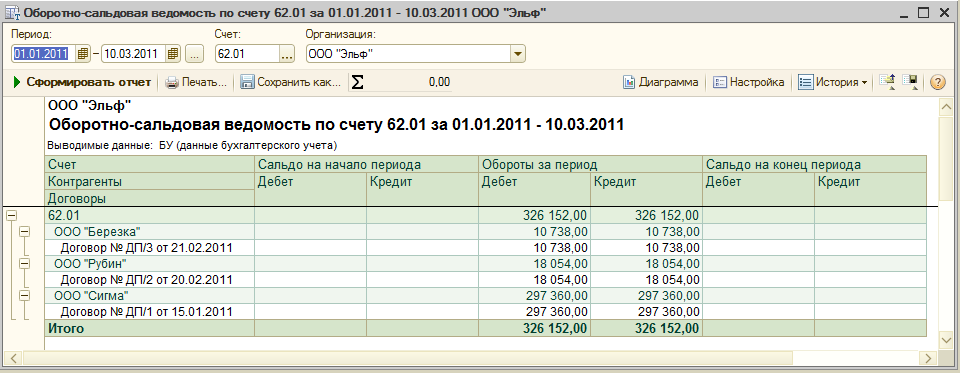

Проанализировать состояние дебиторской и кредиторской задолженности по состоянию на 10.03 т.г. по счетам 60.01, 62.01, При выявлении сальдо по одному из указанных счетов сформировать соответствующее платежное поручение для погашения текущего обязательства.

Контрольные цифры: 0 – СК по сч. 60.01, 62.01 (ОСВ по счетам 60.01, 62.01)

3.3 Формирование и учет финансовых результатов. Регламентированная отчетность организации

3.3.1 Регламентные операции по бухгалтерскому учету

Комментарии: Алгоритм заключительных в отчетном периоде регламентных операций в бухгалтерском учете включает следующие процедуры:

Закрытие счета 90 «Продажи» (с соответствующими субсчетами), который используется для сопоставления доходов и расходов от основной деятельности предприятия, т.е., связанных с изготовлением и продажей готовой продукции. По кредиту субсчета 90.01 «Выручка» отражается выручка-брутто от продажи продукции, товаров, работ, услуг. На субсчете 90.02 «Себестоимость продаж» отражается себестоимость проданной продукции, товаров, работ, услуг. На субсчете 90.03 «НДС» определяется величина НДС от реализации. На субсчете 90.09 «Прибыль/убыток от продаж» - ежемесячно выявляется финансовый результат от основной деятельности - кредитовое сальдо субсчета 90.09 (прибыль) – отражается в кредите субсчета 99.01, дебетовое сальдо (убыток) – в дебете субсчета 99.01.

Закрытие счета 91 «Прочие доходы и расходы» (с соответствующими субсчетами), который используется для сопоставления прочих доходов: 91.01 «Прочие доходы», 91.02 «Прочие расходы», 91.09 «Сальдо прочих доходов и расходов». Аналитический учет прочих доходов и расходов в типовой конфигурации организован с использованием справочника Прочие доходы и расходы, в котором группируются доходы и расходы по наименованиям и видам.