Задание 3.31

Сформировать выписку банка от 14.02 т.г.

14.02 т.г. на расчетный счет ООО «ЭЛЬФ» зачислены денежные средства в размере 600000 руб. (без НДС), в соответствии с кредитным договором № 156 от 12.02 т.г., заключенным с РАКБ ДОНХЛЕББАНК.

Команда – Банк – Банковские выписки – Добавить ‑ Поступление на расчетный счет – Расчеты по кредитам и займам – ОК (Счет расчетов 67.01)

Статья ДДС (Вид ДДС) – Поступления от займов и кредитов

Контрольная цифра: 600000.00 - СКК по сч. 67.01 (Отчеты – ОСВ по счету 67.01)

Задание 3.32

Выписать Приходный кассовый ордер от 27.02 т.г. на 10738.00 руб., внесенных в кассу за поставку мебели ООО «БЕРЕЗКА».

Контрольная цифра: 12215.25 (Остаток по Кассовой книге на 27.02 т.г.).

Задание 3.33

Проанализировать состояние дебиторской задолженности покупателей за отгруженную продукцию (ОСВ по сч.62.01 на 28.02 т.г.)

Сформировать выписку банка от 28.02 т.г. на сумму выручки в размере 18054 руб., полученной от покупателя ООО «РУБИН» за продукцию, отгруженную 27.02 т.г.

Задание 3.34

Отразить в бухгалтерском и налоговом учете 28.02 т.г. начисление процентов по долгосрочному кредиту.

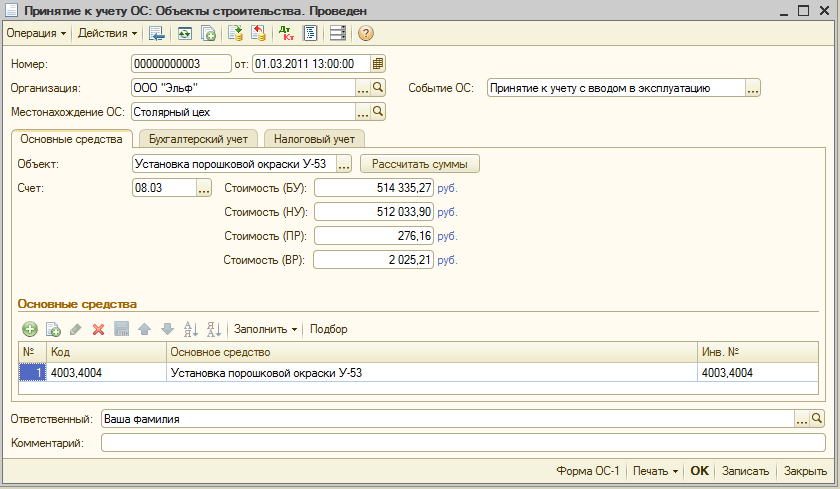

Вернуться к проведенному документу принятие к учету ОС от 01.03 т.г. и перепровести его для включения в первоначальную стоимость объекта начисленных процентов по кредиту.

Ввести Платежное поручение от 28.02 т.г. на списание с расчетного счета процентов по долгосрочному кредиту за февраль т.г. (задание 12.1)

Формула расчета процентов: N*O*P%/365(366), где N – количество дней между платежами, O – остаток основного долга, P – процентная ставка (%)

Количество дней за первый платежный период составляет 14 дней (15.02 – 28.02)

Комментарии: В бухгалтерском учете начисленные проценты по кредиту, полученному для приобретения или создания инвестиционного актива до момента ввода в эксплуатацию, в полной сумме включаются в его первоначальную стоимость. В налоговом учете эти расходы относятся к расходам текущего периода (НУ Дт 91.02.7) в пределах установленных ст. 269 НК РФ. Расходы в виде процентов по кредиту (в руб.) определяются по предельному размеру процента, не превышающего ставку рефинансирования ЦБ РФ, увеличенную в 1,1 раза на дату расчета. Ставка рефинансирования на 28.02 т.г. – 8%. Разница между величиной начисленных процентов, принимаемых в качестве расходов к налоговому и бухгалтерскому учету, квалифицируется как налогооблагаемая временная разница и, соответственно, формирует отложенное налоговое обязательство при исчислении текущего налога на прибыль (Приложение 1).

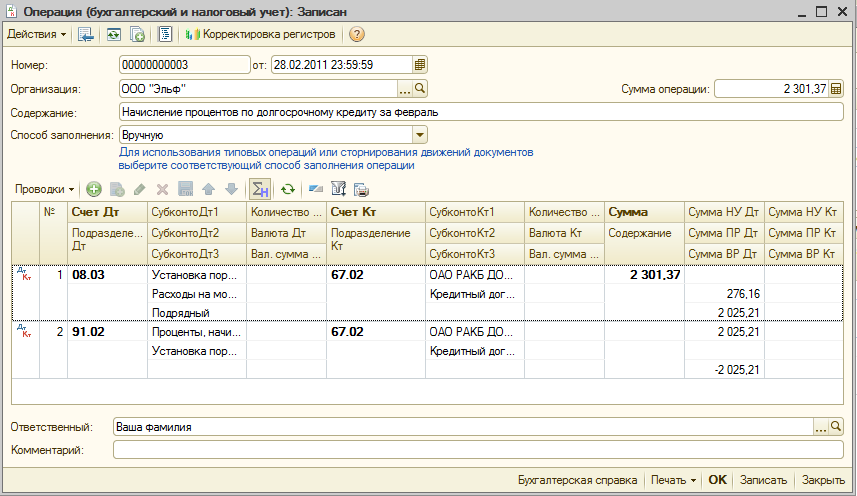

Команда – Операция – Операции, введенные вручную ‑ Добавить:

Расчет процентов в бухгалтерском учете отражается двумя проводками:

Проводка ДТ 08.03 КТ 67.02

В бухгалтерком учете:

Счет Дт – 08.03, Субконто Дт1 – Установка порошковой окраски (справочник Объекты строительства), Субконто Дт2 – Расходы на монтаж оборудования, Субконто Дт3 – Подрядный, Счет Кт – 67.02, Субконто Кт1 – ОАО РАКБ ДОНХЛЕББАНК, Субконто Кт2 – Кредитный договор № 156, Сумма – 2301.37

В налоговом учете:

Сумма ПР Дт ‑ 276.16, Сумма ВР Дт – 2025.21

Проводка ДТ 91.02 КТ 67.02

Счет Дт – 91.02, Субконто Дт1 – Проценты, начисленные в соответствии со ст.269, Субконто Дт2 – Объекты строительства - Установка порошковой окраски, Счет Кт – 67.02, Субконто Кт1 – ОАО РАКБ ДОНХЛЕББАНК, Субконто Кт2 – Кредитный договор № 156;

В налоговом учете:

Сумма НУ Дт – 2025.21, Сумма ВР Дт – - 2025.21

При регистрации данной операции в налоговом учете сохраняется равенство БУ=НУ+ПР+ВР по двум основаниям:

БУ 08.03 (2301.37) = ВР 08.03 (2025.21) + ПР 08.03 (276.16)

БУ 91.02 (0) = НУ 91.02 (2025.21) + ВР 91.02 (– 2025.21)

Команда – ОС – Принятие к учету ОС – Отменить проведение – Рассчитать автоматически первоначальную стоимость – Провести документ – ОК.

Команда – Банк – Платежное поручение – Добавить, Статья ДДС – Приобретение оборудования, Сумма платежа – 2301.37 (без НДС).

Ввести документ списания с расчетного счета – Вид операции – Расчеты по кредитам и займам – Счет расчетов – 67.02, Статья ДДС ‑ Приобретение оборудования – ОК.