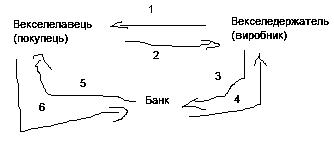

18.Вексельна форма розрахунків.

Вексельна форма розрахунку-розрахунки з відстрочкою платежу між кредитором (отримувач коштів) і боржником (платником коштів), які оформлюються векселем. Вексель-письмове безумовне зобов’язання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати зазначеної у у векселі суми від особи, яка видала векель, у відповідний строк, у відповідному місці.Проходить в 4 етапи-1)оформлення та облік платіних документів; 2)проведення заліку взаємної заборгованості; 3)вексельне оформлення прострочених заборгованостей; 4)наступні операції з векселями.

Розрахунковий вексель-вексель, що купують з дисконтом для покриття дебіторської заборгованості перед векселедавцем у розмірі вексельної суми.

Переказний вексель(тратта)-док., який регулює вексельні відносини3-ох сторін:кредитора(траст анта), боржника(трасата) і отримувача платежу(ремітента). Такий договір описує та підприсує кредитор(трасант).Трасант-векселедавець, особа, що виписує вексель.Трасат(платник)-особо, яка за наказом зобов’язана сплатити за векселем. Ремітент-перший отримувач, або перший векселедержатель, на користь якого виставляється вексель. Ремітентом може бути п-ство або банк, що відраховує на свою користь відповідний строк від суми платежу як комісійну винагороду за надану банком послугу.

19.Порядок відкриття рахунків у банку.

Відкриваючи рахунок під-ств у, установа банку повідомляє про це податковий орган за місцем реєстрації власника рахунка та Нацбанк протягом 3-ох робочих днів із дня відкриття рахунка.Для відкриття поточних рахунків п-ства подають установам банку такі документи:заява на відкриття рахунку, підписану керівником та головним бухгалтером; копію свідоцтва про державну реєстрацію в органі державної виконавчої влади або в іншому органі, уповноваженому здійснювати держ реєстрацію; копію статуту, засвідчену нотаріально чи органом реєстрації; копію док, що підтверджує взяття під-ств а на податковий облік; картку зі зразками підписів осіб, яким надано право розпорядження рахунком та підписання розрахункових док зі зразком відбитки печатки п-ства; копію док про реєстрацію в органах Пенсійного фонду України, засвідчену нотаріально або органом, що видав відповідний документ.Для відкриття поточних рахунків в іноземній валюті(поточні, розподільчі, кредині) п-ство подає в банк ті самі док, що і для відкриття поточного рахунка в національній валюті. Коли поточний рахунок відкривається в іноземній валюті там само як і в національній, п-ство подає тільки заяву про відкриття рахунка та картки за зразками підписів та відбитком печатки.

20.Оформлення рахунків у банку при їх відкритті.

Відкриваючи рахунок під-ств у, установа банку повідомляє про це податковий орган за місцем реєстрації власника рахунка та Нацбанк протягом 3-ох робочих днів із дня відкриття рахунка.Для відкриття поточних рахунків п-ства подають установам банку такі документи:заява на відкриття рахунку, підписану керівником та головним бухгалтером; копію свідоцтва про державну реєстрацію в органі державної виконавчої влади або в іншому органі, уповноваженому здійснювати держ реєстрацію; копію статуту, засвідчену нотаріально чи органом реєстрації; копію док, що підтверджує взяття під-ств а на податковий облік; картку зі зразками підписів осіб, яким надано право розпорядження рахунком та підписання розрахункових док зі зразком відбитки печатки п-ства; копію док про реєстрацію в органах Пенсійного фонду України, засвідчену нотаріально або органом, що видав відповідний документ.Для відкриття поточних рахунків в іноземній валюті(поточні, розподільчі, кредині) п-ство подає в банк ті самі док, що і для відкриття поточного рахунка в національній валюті. Коли поточний рахунок відкривається в іноземній валюті там само як і в національній, п-ство подає тільки заяву про відкриття рахунка та картки за зразками підписів та відбитком печатки.