12.Сутність безготівкових розрахунків

Безготівкові розрахунки — рахунки, які полягають у платі за товари та послуги, а також інші перерахунки, які проводяться не готівкою, а шляхом перерахування коштів з рахунку платника на рахунок постачальника або отримувача коштів відповідної установи банку.

Принципи організації безготівкових розрахунків:

1. Грошові кошти всіх господарських суб'єктів (як власні, так і залучені) підлягають обов'язковому зберіганню на поточних та інших рахунках в установах банків.

2. Безготівкові розрахунки між під-ств ами, фізичними особами здійснюються через банки шляхом перерахування коштів із поточних рахунків платників на поточні рахунки одержувачів коштів.

3. Розрахунки з постачальниками за товарно-матеріальні цінності і послуги проводяться, як правило, після відпуску продукції або надання послуг. На практиці застосовується також попередня оплата.

4. Банки списують кошти з рахунків під-ств тільки за розпорядженнями їх власників, крім випадків, у яких безспірне списання (стягнення) коштів передбачене законом України, а також за рішенням суду, арбітражного суду та виконавчими приписами нотаріусів.

5. Доручення під-ств на перерахування коштів приймаються банками до виконання тільки в межах наявних коштів на їх рахунках або за рахунок платіжного кредиту банку.

6. Зарахування коштів на рахунок одержувача відбувається після списання відповідних грошових сум із рахунків платника.

7. Банк на договірній основі здійснює розрахунково-касове обслуговування своїх клієнтів і виконує їх розпорядження щодо перерахування коштів із рахунків.

8. Під-ств а самостійно обирають форми розрахунків та вказують їх при укладенні між собою договорів.

9. Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку.

13. Загальна характеристика форм безготівкових розрахунків

Платіжне доручення - розрахунковий документ, що містить письмове доручення платника банку, котрий його обслуговує, про списання зі свого рахунка зазначеної суми коштів та її перерахування на рахунок одержувача.

Платіжні вимоги-доручення – це комбінований розрахунковий документ, який складається з двох частин.

Верхня-вимога під-ств а-постчальника до під-ств а-покупця сплати вартість товару. Нижня-доручення покупця банку, який його обслуговує, перерахувати належну суму коштів з його рахунка на рахунок постачальника.

Розрахунковий чек- це розрахунковий документ, що містить письмове доручення власника рахунка банку-еметента, в якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів.

Акредитив- це договір, що містить зобов’язання банку-емітетна, за яким цей банк з доручення клієнта зобов’язаний виконати платіж на користь бенефіціара або доручити іншому банку здійснити цей платіж.

Векскльна форма-це розрахунки з відстрочкою платежу між кредитором і боржником, які оформляються векселем.

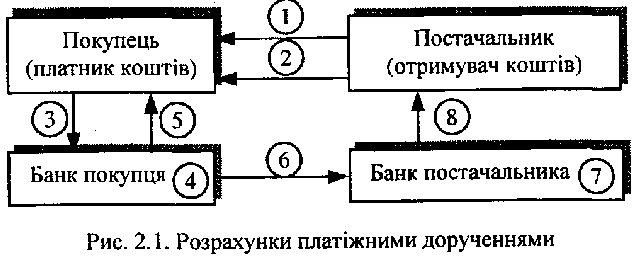

14. Розрахунки платіжними дорученнями.

Платіжне доручення - розрахунковий документ, що містить письмове доручення платника банку, котрий його обслуговує, про списання зі свого рахунка зазначеної суми коштів та її перерахування на рахунок одержувача.

1- постачальник відвантажує продукцію(виконує роботи, послуги); 2 - постачальник виставляє рахунок-фактуру за продукцію, роботи, послуги; 3 - покупець подає до банку, що його обслуговує, платіжне доручення; 4 - банк покупця списує з його рахунка кошти; 5 - банк покупця повідомляє покупця - власника рахунка про списання коштів; 6 - банк покупця передає електронним зв'язком або надсилає платіжне доручення на відповідну суму до банку постачальника; 7 - банк постачальника (отримувача коштів) зараховує кошти на рахунок постачальника; 8 - банк постачальника повідомляє постачальника про надходження коштів на розрахунковий рахунок випискою з розрахункового рахунка.