4. Дать классификацию предприятий по организационно-правовым формам.

Гражданский Кодекс Республики Беларусь определяет все возможные организационно-правовые формы коммерческих и некоммерческих юридических лиц (рисунок 1).

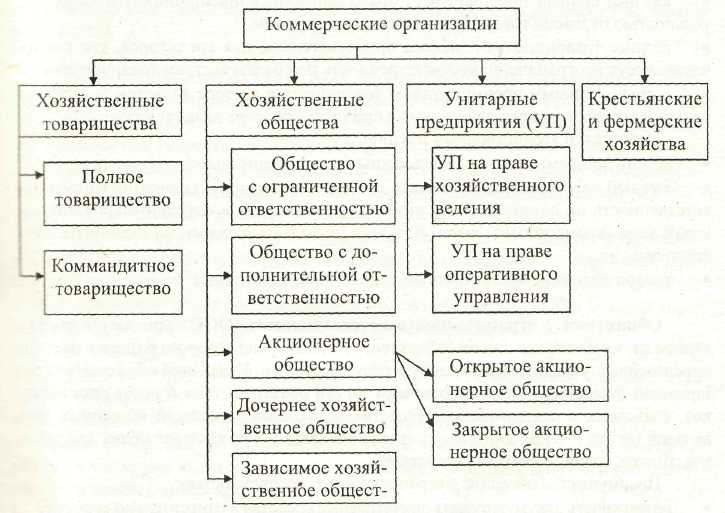

Рисунок 1 – Организационно-правовые формы предприятий

Хозяйственное товарищество – это коммерческая организация, в которой уставный капитал разделен на доли учредителей. Участниками хозяйственных товариществ и обществ могут быть индивидуальные предприниматели и коммерческие предприятия, количество участников ограничено - от 2 до 50. Государственные органы и органы местного управления и самоуправления не вправе выступать участниками хозяйственных обществ (ст. 63 ГК РБ). Имущество, созданное за счет вкладов учредителей, а также приобретенное и произведенное в процессе деятельности товарищества или общества, принадлежит ему на праве собственности. Хозяйственные товарищества могут создаваться в форме полного товарищества и коммандитного товарищества.

Полным товариществом признается общество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и солидарно друг с другом несут пропорциональную ответственность своим имуществом по обязательствам товарищества (ст. 66 ГК РБ).

Коммандитным товариществом (товарищество на вере) признается товарищество, в котором наряду с полными товарищами, имеется один или несколько участников (вкладчиков, коммандитов), которые не принимают участия в предпринимательской деятельности. В коммандитном товариществе должен быть хотя бы один полный товарищ и один вкладчик. Фирменное наименование коммандитного товарищества должно содержать либо имена (наименования) всех полных товарищей и слова «коммандитное товарищество», либо имя (наименования) всех полных товарищей и слова «коммандитное товарищество, либо имя (наименование) не менее чем одного полного товарища с добавлением слов «и компания» и «коммандитное товарищество». Если в фирменное наименование коммандитного товарищества включено с его согласия имя вкладчика, такой вкладчик становится полным товарищем. Полные товарищи несут ответственность всем своим имуществом, вкладчики – риск убытков в размере стоимости своих вкладов в уставный капитал.

Обществом с ограниченной ответственностью (ООО) признается учрежденное двумя или более лицами общество, уставный фонд которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ст. 86 ГК РБ). Органами управления ООО могут являться общее собрание участников, совет директоров, правление.

Обществом с дополнительной ответственностью (ОДО) признается учрежденное двумя или более лицами общество, уставный фонд которого разделен на доли определенных учредительными документами размеров. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в пределах, определяемых учредительными документами общества. При экономической несостоятельности (банкротстве) одного из участников его ответственность по обязательствам общества распределяется между остальными участникам пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества (ст. 94 ГК РБ). ОДО предпочтительно, если участники имеют высокую квалификацию, доверяют друг другу. Высокая ответственность участников способствует повышению качества их деятельности, росту доверия к ним других организаций.

Акционерным обществом (АО) признается общество, уставный фонд которого разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных деятельностью общества, в пределах стоимости принадлежащих им акций. Высшим органом управления является общее собрание его акционеров выбирающее совет директоров, который руководит хозяйственной деятельностью АО с целью извлечения прибыли в пользу акционеров.

Акционерное общество, участник которого может отчуждать принадлежали акции с согласия других акционеров и (или) ограниченному кругу лиц, признается закрытым акционерным обществом. Оно не вправе проводить открытую подписку на выпускаемые им акции. Акционеры закрытого акционерного общества имеют преимущественное право покупки акций, продаваемых другими мерами этого общества. Если никто из акционеров не воспользуется своим преимущественным правом в течение пяти дней со дня извещения, либо в иной предусмотренный уставом общества, акционерное общество вправе само приобрести эти акции по согласованной с их собственником цене. При отказе акционерного общества от приобретения акций или не достижении соглашения об их цене могут быть отчуждены любому третьему лицу. Создание ЗАО предпочтительно, если участники хотят ограничить свой состав заранее определенным кругом.

Дочернее хозяйственное общество. Хозяйственное общество признается дочерним, если другое хозяйственное общество или товарищество в силу преобладающего участия в его уставном фонде, либо в соответствии с заключенным между ними договором.

Зависимое хозяйственное общество. Хозяйственное общество признается зависимым, если 20 и более процентов голосов в его уставном фонде принадлежит другому хозяйственному обществу.

Производственный кооператив (ПК) (артелью) признается коммерческая организация, участники которой обязаны внести имущественный паевой взнос, принимать личное трудовое участие в его деятельности и нести субсидиарную ответственность по обязательствам производственного кооператива в равных долях, если иное не определено в уставе, в пределах, установленных уставом, но не меньше величины полученного годового дохода в производственном кооперативе (ст. 107 ГК РБ).

Кооператив предпочтителен, если участники доверяют друг другу и не ходят передавать управление узкому кругу работников.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Руководитель предприятия назначается собственником имущества.

Право хозяйственного ведения – это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами.

Право оперативного управления – это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Крестьянским (фермерским) хозяйством признается коммерческая организация, созданная одним гражданином или членами одной семьи, внесшими имущественные вклады, для осуществления предпринимательской деятельности по производству сельскохозяйственной продукции, а также по ее переработке, хранению, транспортировке и реализации, основанной на личном трудовом участии и использовании земельного участка, предоставленного для этих целей в соответствии с законодательством об охране и использовании земель. В состав имущества крестьянского хозяйства входят имущество, переданное в качестве вклада в уставный фонд крестьянского хозяйства его учредителями, а также произведенное в процессе его деятельности и приобретенное имущество.