8. Статистические методы моделирования связи социально-экономических явлений и процессов

8.1. В теории статистики для определения тесноты связи двух качественных признаков, состоящих из двух групп, применяют коэффициенты...

корреляции Спирмена

эластичности

контингенции

ассоциации

8.2. В теории статистики при построении уравнения регрессии используют следующие оценки значимости ошибок репрезентативности средних значений

коэффициентов регрессии (по критерию Стьюдента)

уравнения в целом (по критерию Фишера)

В том случае, когда модель множественной регрессии строится для выборочной совокупности, необходимо проверять значимость коэффициентов регрессии Вj (с этой целью используется t -критерий Стыодента), а также коэффициента множественной корреляции R (этой цели служит F-критерий Фишера). С помощью F-критерия осуществляется проверка достоверности и соблюдения условий, которым должна удовлетворять исходная информация в уравнении множественной регрессии.

8.3. Согласно теории статистики при оценке значимости уравнения регрессии и его параметров используют следующие критерии ...

t — критерий Стьюдента

хи-квадрат Пирсона

F — критерий Фишера

комплексный критерий

8.4. В теории статистики по аналитическому выражению выделяют следующие виды связей между признаками

умеренные

прямолинейные

нелинейные

обратные

8.5. В теории статистики при исследовании взаимосвязи признаков, выраженных в порядковой шкале, используются следующие коэффициенты

коэффициент множественной корреляции Пирсона

ранговый коэффициент корреляции Кендалла

коэффициент парной корреляции Пирсона

коэффициент корреляции рангов Спирмена

8.6. Связь между Y и Х можно признать существенной, если значение линейного коэффициента корреляции равно...

0,25

-0,15

0,1

0,8

8.7. Оценка значимости параметров модели регрессии осуществляется на основе…

t-критерия Стьюдента

коэффициента корреляции

средней ошибки апроксимации

общей дисперсии

Решение:

Значимость линейного коэффициента корреляции проверяется на основе t-критерия Стьюдента. При этом выдвигается и проверяется гипотеза (Н0) о равенстве коэффициента корреляции нулю. Если расчетное значение больше табличного, гипотеза Н0 отвергается, что свидетельствует о значимости линейного коэффициента корреляции, а следовательно и о статистической существенности зависимости между признаками.

Данный критерий оценки значимости применяется для совокупностей n < 50.

Теория статистики : учеб. / Р. А. Шмойлова,[ и др. ]; под ред. Р. А. Шмойловой. – 5-е изд. –М.: Финансы и статистика, 2007. - С.353 - 357.

8.8. По следующим данным:

![]() –

составьте линейное уравнение регрессии.

–

составьте линейное уравнение регрессии.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8.9. Связь между признаками можно признать существенной при значении линейного коэффициента корреляции …

|

|

|

0,77 |

|

|

|

0 |

|

|

|

0,25 |

|

|

|

0,14 |

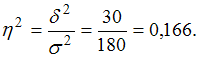

8.10. Межгрупповая дисперсия равна 30, общая дисперсия равна 180. Коэффициент детерминации равен …

|

|

|

0,166 |

|

|

|

0,178 |

|

|

|

0,21 |

|

|

|

0,156 |

Решение:

Коэффициент детерминации определяют как долю межгрупповой дисперсии в общей дисперсии признака-результата. Он показывает влияние изучаемого фактора на часть общей вариации признака-результата:

Статистика : учеб. / под ред. И. И. Елисеевой. – М. : Высшее образование, 2007. – С. 77 - 78.

8.11.

Вычислено уравнение регрессии

между себестоимостью единицы продукции

и накладными расходами:

![]() .

Это означает, что по мере роста накладных

расходов на 1 рубль себестоимость единицы

продукции повышается на …

.

Это означает, что по мере роста накладных

расходов на 1 рубль себестоимость единицы

продукции повышается на …

|

|

|

5 копеек |

|

|

|

5% |

|

|

|

5 рублей |

|

|

|

10,05 рубля |

Решение:

Коэффициент парной линейной регрессии имеет смысл показателя силы связи между вариацией факторного признака х и вариацией результативного признака у. Он измеряет среднее по совокупности отклонение у от его средней величины при отклонении признака х от своей средней величины на принятую единицу измерения.

Так, при росте накладных расходов на 1 рубль себестоимость единицы продукции повышается на 5 копеек.

Теория статистики : учеб. / Р. А. Шмойлова,[ и др. ]; под ред. Р. А. Шмойловой. – 5-е изд. –М.: Финансы и статистика, 2007. - С. 353 - 357.