Виды бюджетов

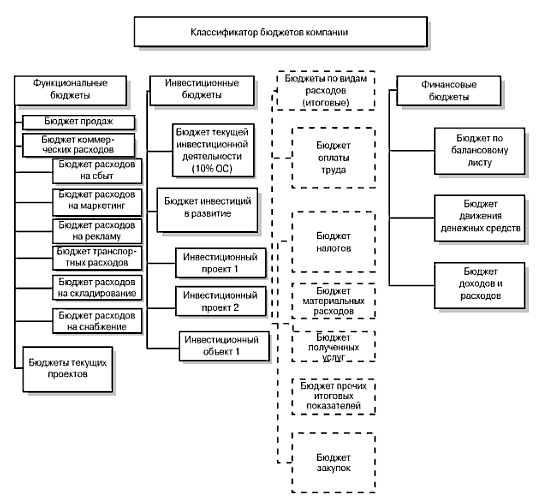

Бюджеты компании подразделяются на операционные и финансовые. [6 стр. 124] Финансовые бюджеты образуются из операционных бюджетов путем объединения их данных, по правилам установленными компанией.

Операционное бюджетирование составляется из объектов операционной и прочей деятельности организации, исключение составляют финансовая и инвестиционная деятельность. Для построения финансовых бюджетов нужна информация по объектам бюджетирования более низких уровней, т.к. они являются объектами самого верхнего уровня бюджетирования.

Рисунок 1. Классификация бюджетов компании

Финансовые бюджеты состоят из трех основных финансовых документов:

Бюджет доходов и расходов(БДР) – оценивает экономическую эффективность работы организации. Данный бюджет формирует финансовый результат, т.е. показывает чистую прибыль(убыток);

Бюджет движения денежных средств(БДДС) – определяет платежеспособность организации как разницу притоков и оттоков денежных средств за период. БДДС непосредственно планирует и фиксирует реальные потоки денежных средств и сравнительно прост для составления. ;

Бюджетный баланс является(ББ) – экономические возможности и финансовое положение организации. Бюджетный баланс составляется на основе БДР и БДДС, является результирующим бюджетом при корректной модели финансового учета.

Далее идут операционные бюджеты[10 стр.14]:

Бюджет продаж – входит в состав операционного бюджета, состоит из информации о доходах от продаж(выручки), физическом объеме и структуре продаж, себестоимости продаж и сбытовых расходах организации на бюджетный период.

Бюджет запасов – является частью операционного бюджета и представляет план изменения физического и стоимостного объема и структуры запасов готовой продукции компании за бюжетный период.

Бюджет прямых материальных затрат – представляет собой план прямых производственных затрат в части использования финансовых и материальных оборотных ресурсов организации за бюджетный период.

Бюджет прямых затрат труда – план, который является частью бюджета производственных затрат и отображает прямые производственные затраты в части прямых затрат по оплате труда за бюджетный период. Бюджет общепроизводственных расходов – это план всех непрямых производственных затрат организации за бюджетный период, также является частью бюджета производственных затрат.

Бюджет постоянных расходов – входит в состав операционного бюджета и является планом постоянных расходов организации на бюджетный период.

Бюджет сбытовых расходов – является частью бюджета продаж и представляет собой план прямых коммерческих расходов в разрезе сбыта отдельных видов продукции за бюджетный период.

Бюджет производственных затрат – показывает структуру и величину производственных затрат за бюджетный период, является частью бюджета производства.

Бюджет производства – входит в состав операционного бюджета, представляет собой план структуры и физического объема выпуска и производственных расходов и себестоимости выпуска компании на бюджетный период.