24. Види валютних котирувань, порядок розрахунку крос – курсу

Повна конвертованість валюти означає вільний обмін національної валюти на інші іноземні валюти. Вона володіє повною внутрішньою і зовнішньою зворотністю, тобто однаковим джерелом обміну як для резидентів, так і для нерезидентів. Сфера обміну поширюється на поточні операції, неторговельні платежі, туризм, а також на операції руху зовнішніх кредитів та закордонних інвестицій.

Часткова конвертованість валюти означає, що національна валюта обмінюється на іноземну з певними обмеженнями. Наприклад, для одних осіб її обмін дозволений, а для інших – ні, так само для одних видів операцій обмін дозволений, для інших – ні. Якщо конвертація національної валюти дозволена тільки для нерезидентів, то вона називається зовнішньою, а якщо для резидентів – Внутрішньою. Якщо конвертація поширюється тільки на платежі за поточними операціями, вона називається поточною, а якщо тільки на платежі за рухом капіталу – капітальною.

Замкнута (неконвертована) валюта - це національна валюта, яка не обмінюється на інші валюти і яка функціонує тільки в межах однієї країни. Перехід від неконвертованої до конвертованої валюти відбувається через часткову конвертацію, насамперед за поточними операціями. Ця конвертація може бути або зовнішньою, або внутрішньою, або і першою, і другою одночасно. Поточна конвертація для резидентів і нерезидентів дає поштовх для розвитку зовнішньої торгівлі, відкриває шлях для посилення конкуренції між національними та іноземними товаровиробниками, сприяє вирівнюванню національних і світових цін, розширенню споживання за рахунок збільшення імпорту тощо.

Крос-курси валют — це вторинний показник. Вони розраховуються через основні курси валют відносно долара. Тобто крос-курс англійського фунта до японської єни розраховується виходячи з поточних курсів англійського фунта і єни відносно долара. Навіть коли немає можливості проводити операції з крос-курсами, можна виконати ці операції за допомогою основних курсів валют відносно долара. Деякі «екзотичні» валюти можуть узагалі не мати крос-курсу одна з одною і торгуються тільки через долар США. Існують три способи розрахунку крос-курсів з урахуванням того, чи є котирування валют до долара прямим чи непрямим:

- два прямі котирування,

- пряме і непряме котирування,

- два зворотні котирування.

Розрахунок крос-курсу для валют із прямим котируванням до долара США (долар є базою котирування для обох валют).

Наприклад, потрібно знайти крос-курс канадського долара і японської єни — CAD/JPY, використовуючи котирування канадського долара і японської єни до долара США — USD/CAD = 1,5652/58 і USD/JPY = 107,34/40.

Існує правило розрахунку цього крос-курсу:

для одержання сторони bid крос-курсу слід розділити сторону bid курсу валюти, що виступає в крос-курсі валютою котирування, на сторону offer курсу валюти, що у крос-курсі служить базою котирування; для одержання сторони offer крос-курсу розділити сторону offer курсу валюти, що виступає в крос-курсі валютою котирування, на сторону bid курсу валюти, що у крос-курсі служить базою котирування. Отже, якщо долар США є базою котирування для обох валют, то для розрахунку їхнього крос-курсу треба розділити доларові курси цих валют.

![]()

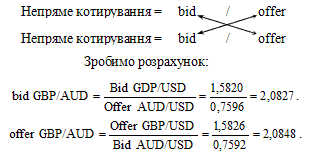

Розрахунок крос-курсу для валют із непрямим котируванням до долара США, де долар є валютою котирування для обох валют.

Наприклад, дилеру необхідно визначити крос-курс англійського фунта стерлінгів до австралійського долара GBP/AUD. GBP/USD = 1,5820/26 і AUD/USD = 0,7591/96.

У даному разі існує правило:

для одержання сторони bid крос-курсу слід розділити сторону bid курсу базової валюти на сторону offer курсу валюти котирування; для одержання сторони offer крос-курсу розділити сторону offer курсу базової валюти на сторону bid курсу валюти котирування.