Тема 1. Основные фонды Износ основных средств.

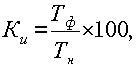

Ки

– коэффициент

износа

Спер

–

первоначальная

стоимость;

Свосстю

–

восстановительная

стоимость.

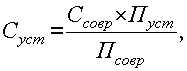

Суст,

Ссовр.

–

восстановительная

стоимость устаревшей и современной

машины;

Пуст,,

Псовр

-

производительность устаревшей и

современной машины.

Ки

– коэффициент

износа Тф

– фактический срок службы ОС;

Тн –

нормативный срок службы ОС.

Амортизация основных средств.

путем переноса

Норма амортизации.

Сбал

–

балансовая

стоимость;

Амотч.–

амортизационные

отчисления за год.

Амортизационные отчисления

Классификация основных средств, включаемых в амортизационные группы

Воспроизводство основных средств.

Показатели использования основных средств.

Q

— объем произведенной продукции (услуг,

работ) в стоимостном выражении;

Фсп

— средняя стоимость ОС за период.

kэкс

— коэффициент экстенсивного использования

оборудования;

kинт

— коэффициент интенсивного использования

оборудования;

kинтегр

— коэффициент интегральной нагрузки;

Тф

— время фактической работы оборудования;

Тмакс—

максимально возможное время работы

оборудования;

Рф

— фактическая производительность

оборудования; Рт

— паспортная производительность

оборудования.

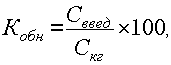

Показатели движения основных средств.

![]()

К

обн

– коэффициент обновления основных

средств;

С

введ

- суммарная стоимость введенных за год

основных средств;

С

кг

– первоначальная

стоимость основных средств на конец

года.

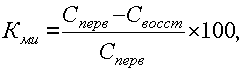

К

выб–

коэффициент выбытия основных средств;

С

выб

– суммарная стоимость выбывших в

течение года основных средств;

С

нг

–

первоначальная стоимость основных

средств на начало года.

Основные понятия к теме №1

Амортизация - это денежное выражение физического и морального износа основных средств, переносимое на себестоимость готовой продукции с помощью амортизационных отчислений.

Амортизационные отчисления - отчисления, предназначенные для возмещения изношенной части основных средств.

Восстановительная стоимость представляет собой стоимостную оценку основного средства, которая соответствует реальным рыночным ценам в данный момент.

Вычислительная техника – техника, служащая для ускорения и автоматизации решения задач управления предприятием, производством и технологическими процессами.

Здания — архитектурно-строительные объекты: здания и строения, предназначенные для основного, вспомогательного и подсобного производств, а также для административных и хозяйственных целей.

Измерительные и регулирующие приборы и устройства — приборы, которые служат для измерения и контроля параметров технологических процессов, регулирования их ручным или автоматическим способом, для проведения лабораторных испытаний и исследований.

Износ - это постепенная утрата основными средствами своей первоначальной потребительной стоимости.

Инструмент — предмет, устройство, механизм, используемый для воздействия на объект: его изменение (лекала, резцы, штампы, приспособления и др.)

Ликвидационная стоимость — стоимость реализации изношенных и списанных основных фондов , зависящая от их состояния и возможности их использования; может изменяться от восстановительной стоимости до цены металлолома.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса.

Нематериальный актив - это имущество, принадлежащее организации или физическому лицу, выступающее в качестве объекта интеллектуальной собственности, не имеющее материально-вещественной формы.

Основные непроизводственные фонды (ОНФ) – основные фонды, необходимые для развития социально-бытовой и культурной инфраструктуры организации и не участвующие в производственном процессе (ясли, детские сады, школы, спортивные сооружения, объекты здравоохранения, магазины, прачечные и др.)

Основные производственные фонды (ОПФ) - основные фонды, непосредственно участвующие в производственном процессе или создающие условия для его осуществления.

Основные средства (ОС) - средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания.

Основными фондами (ОФ) являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

Остаточная стоимость — это первоначальная стоимость основных средств (балансовая) за вычетом износа.

Первоначальная стоимость ОС – сумма всех фактические затрат на приобретение (создание) основных средств за вычетом суммы НДС и других возмещаемых налогов.

Передаточные устройства — устройства, предназначенные для передачи электрической, тепловой и механической энергии, а также жидких и газообразных веществ (электро-, теплосети, линии связи, газовые сети, паропроводы и др. устройства).

Производственный инвентарь и принадлежности — предметы труда, которые служат для облегчения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда, жидких и тел (рабочие столы, верстаки, ограждения, вентиляторы, стеллажи, ограждения и др.).

Рабочие машины и оборудование —.оборудование, непосредственно участвующее в технологическом процессе, которое непосредственно воздействует на предметы труда или перемещает их в процессе создания продукции (металло- и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.).

Силовые машины и оборудование — оборудование, предназначенное для выработки, преобразования и распределения энергии (генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания, силовые трансформаторы, распределительные щиты и т. д.).

Сооружения — инженерно-технические строения, выполняющие технические функции по обслуживанию производства, не связанные с преобразованием предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.).

Среднегодовая стоимость ОС - полусумма остатков на начало и конец периода

Срок полезного использования - период, в течение которого использование объекта основных средств приносит экономические выгоды организации.

Транспортные средства — средства, предназначенные для перемещения людей и грузов по территории предприятия (принадлежащий предприятию подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: электрокары, вагонетки и др.).

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред.

Хозяйственный инвентарь — предметы труда, которые выполняют функции по обслуживанию производства и обеспечению условий для работы (множительные и копировальные аппараты, столы, шкафы, пишущие машинки, принтеры и др.).

Фондоемкость - это величина обратная показателю фондоотдачи.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.