1.Поточный метод

Поточное производство — форма организации производства, основанная на ритмичной повторяемости времени выполнения основных и вспомогательных операций на специализированных рабочих местах, расположенных по ходу протекания технологического процесса.

2. Партионный и индивидуальный методы

Партионный метод организации производства характеризуется изготовлением разной номенклатуры продукции в количествах, определяемых партиями их запуска-выпуска.

Наибольшее распространение партионные методы организации получили в серийном и мелкосерийном производствах, заготовительных цехах массового и крупносерийного производства, где используется высокопроизводительное оборудование, превосходящее своей мощностью пропускную способность сопряженных станков и машин в последующих подразделениях.

Для анализа партионного метода организации производства используются следующие нормативы: 1. размер партии (П). Чем больше размер партии, тем полнее используется оборудование, однако при этом растет объем незавершенного производства и замедляется оборачиваемость оборотных средств ^ 2. Периодичность запуска-выпуска партии деталей — это период времени между двумя запусками очередных партий деталей. 3. Размер запаса незавершенного производства (задел) — это запас незаконченного продукта внутри производственного цикла. Выделяют три вида заделов: цикловой; страховой; оборотный. ^ 4. Коэффициент серийности производства = количество деталей (операций), закрепленных за рабочим местом / количество рабочих мест цеха или участка.

№19. Структура основных фондов: понятие, виды.

Структура основных фондов характеризуется соотношением между отдельными видами основных фондов. Структура показывает, какую долю в процентах занимает тот или иной вид (или группа) основных фондов в общем их объеме, в общей их стоимости.

Структура основных фондов на отдельных предприятиях неодинакова и зависит от характера деятельности предприятия, уровня механизации и автоматизации труда.

В составе основных фондов наиболее важное значение имеет активно действующая часть — группа машин и оборудования, передаточных устройств, т.е. активная часть основных фондов. Чем выше доля активной части основных фондов, тем выше уровень технической вооруженности труда, тем больше выпуска продукции.

Обществу небезразлично, в какую из групп основных фондов вкладываются средства. Оно заинтересовано в оптимальном повышении удельного веса машин, оборудования — активной части основных фондов, которые обслуживают решающие участки производства и характеризуют производственные возможности предприятия по выпуску тех или иных изделий.

Здания, сооружения обеспечивают нормальное функционирование активных элементов основных фондов. Они относятся к пассивной части основных фондов.

Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуска продукции, выше показатель фондоотдачи . Поэтому улучшение структуры основных фондов рассматривается как условие роста производства и показателя фондоотдачи, снижения себестоимости, увеличения денежных накоплений.

№20. Оценка основных средств: первоначальная стоимость, среднегодовая, остаточная, ликвидационная.

Первоначальная стоимость основных средств — стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации.

Первоначальная стоимость остается неизменной в течение срока полезного использования ОС, исключая случаи достройки, дооборудования, реконструкции и модернизации за счет капитальных вложений. Затраты на проведение этих мероприятий добавляются к первоначальной стоимости ОС, а при частичной ликвидации их первоначальная стоимость уменьшается на стоимость ликвидируемых частей.

Восстановительная стоимость отражает затраты на воссоздание в современных условиях точной копии ОС с использованием аналогичных материалов и сохранением всех эксплуатационных характеристик. Ее определяют исходя из реально сложившихся к моменту проведения переоценки условий воспроизводства ОС, транспортных тарифов, договорных цен и сметных расценок на строительные материалы, топливо, энергию, машины, оборудование, инвентарь.

Остаточная стоимость — это стоимость действующего объекта за вычетом стоимости износа. Она определяется как разность между первоначальной стоимостью (восстановительной стоимостью) и амортизационными отчислениями, начисленными с даты постановки ОС на баланс предприятия: ОСо= ОСпп(ОСв)–АО, где ОСо — остаточная стоимость; ОСпп — первоначальная стоимость; ОСв — восстановительная стоимость; АО — амортизационные отчисления.

Ликвидационная стоимость имеет двоякое значение. Она может отражать остаточную стоимость за вычетом величины затрат, связанных с ликвидацией ОС, или использоваться как выражение рыночной цены ОС при ликвидации предприятий.

№21. Износ основных фондов: физический, моральный.

Физический износ ОС проявляется в их материальном снашивании, постепенной потере естественных (физических, химических, биологических и т. д.) свойств и, как следствие, потере стоимости. Он может возникать в результате эксплуатации или бездействия ОС, влияния сил природы или чрезвычайных обстоятельств — землетрясений, наводнений, пожаров и т. д. Степень физического износа в эксплуатации зависит от качества исходных материалов, конструктивных особенностей, технологии изготовления, влажности и агрессивности среды, режима работы, качества обслуживания и ремонтов и т. п. Физический износ приводит в негодность объекты ОС, вызывая необходимость замены новыми.

Моральный износ ОС (его также называют техническим, функциональным) возникает в результате удешевления воспроизводства действующих или создания новых, более совершенных ОС. Выделяют две формы морального износа. При первой форме износ связан с сокращением затрат на воспроизводство ОС или обусловлен изменением цен на сырье, материалы, полуфабрикаты и готовые изделия, необходимые для их восстановления. Вторая форма морального износа возникает вследствие появления на рынке новых, технически более совершенных объектов того же назначения.

№22. Амортизация основных фондов: понятие, способы начисления.

Амортизация ОФ - постепенный перенос стоимости ОС на себестоимост продукции (для того что бы затраты намного сразу не увеличивались.

Существуют следующие виды начисления амортизации :

1) линейный

2)нелинейный( способ уменьшающего остатка)

3) по сумме чисел лет полезного использования

4)способ списания стоимости пропорционально объему продукции

№23. Стр. 59 учебника

№24. Стр.60 учебника

№25. Срт. 60 учебника(это все тблицами идет)

№26. Понятие и состав оборотных средств предприятия.

оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные производственные фонды и в фонды обращения.

Оборотные производственные фонды предприятий состоят из трех частей:

1. производственные запасы;

2. незавершенное производство и полуфабрикаты собственного изготовления;

3. расходы будущих периодов.

№27. Показатели уровня использования оборотных средств.

Различают два основных показателя использования ОбС —коэффициент оборачиваемости ОбС на протяжении периода (год, квартал) и длительность одного оборота в днях.

Коэффициент оборачиваемости ОбС (Коб) рассчитывается как отношение стоимости реализованной продукции к среднему остатку всех ОбС: Коб=Qрп/Ооб, где Qрп — объем реализованной продукции за соответствующий период, р.; Ооб — средний остаток ОбС, р.

Коэффициент оборачиваемости характеризует число кругооборотов, совершенных ОбС за данный период, или показывает объем реализованной продукции, приходящейся на один рубль ОбС. Из формулы видно, что увеличение числа оборотов ведет к росту выпуска продукции на один рубль ОбС либо к тому, что на тот же объем продукции требуется затратить меньшую сумму, вложенную в ОбС. Длительность одного оборота — это продолжительность полного кругооборота, совершаемого от первой фазы (приобретение материалов) до последней — реализации готовой продукции. Измеряется в днях, рассчитывается как отношение среднего за период остатка материальных ценностей (Ооб) к однодневной выручке: Доб=Ооб:Р/Т, где Р/Т — однодневная выручка, р.; Р — выручка от реализации за период Т, р.; Т — длительность периода, дн.

Показатели «коэффициент оборачиваемости» и «длительность одного оборота» связаны соотношением: Доб*Коб=Т; Доб=Т/Коб.

№28. Управление оборотными средствами на предприятии.

Управление оборотными средствами — это составная часть руководства предприятием в целом. Основная цель управления предприятием — улучшение его финансового состояния. Эта же цель преследуется и при управлении ОбС.

Управление ОбС предприятия предполагает работу с ними как с денежным фондом, что включает определение источников формирования этого фонда и направлений их использования. Существуют три группы источников формирования ОбС предприятия .

Управление ОбС на предприятии должно предусматривать управление оборотными производственными фондами и фондами обращения. Отличие между ними состоит в следующем: управление оборотными производственными фондами, которые достаточно стабильны, предполагает наличие и корректировку нормативной базы предприятия и оптимизацию величины производственных запасов, а управление фондами обращения, которые представляют собой динамичный и вариабельный элемент ОбС, предполагает разработку политики предприятия в отношениях с покупателями.

№29. Персонал предприятия и его характеристики.

Персонал предприятия — совокупность физических лиц, выполняющих разнообразные функции в процессе производства материальных благ, оказания услуг, удовлетворения потребностей интеллектуального, культурного и другого характера.

Производственный персонал — это персонал, задействованный в работе основных производственных цехов (основной производственный персонал), а также цехов, обслуживающих основное производство (персонал вспомогательных, побочных и обслуживающих цехов). Основной производственный персонал преобразует предметы труда в конечный продукт, ради которого, собственно, и организуется вся хозяйственная деятельность.

К непроизводственному персоналу относят работников инфраструктуры, которые занимаются обслуживанием нужд сотрудников предприятия и членов их семей, трудятся в сферах жилищно-коммунального хозяйства, здравоохранения, образования, культуры, спорта и отдыха.

В зависимости от характера выполняемых трудовых обязанностей производственный персонал подразделяется на следующие категории:

1.Рабочие непосредственно заняты созданием материальных ценностей, ремонтом основных средств или оказанием производственных и транспортных услуг.

2. Руководители — это работники, располагающие административно-распорядительными функциями по управлению производством.

-Высшее звено — руководители первого уровня: директор, заместители директора.

-Руководителями среднего звена являются: начальник цеха, заместители начальников производственных цехов.

-К руководителям низового звена относятся: начальники участков, бригадиры.

3.Специалисты — это работники, которые обеспечивают подготовку и разработку организационноуправленческих решений, а также текущее наблюдение за ходом их исполнения.

4.Технические исполнители (служащие) — это работники, осуществляющие подготовку и оформление документации, учет, конроль, хозяйственное обслуживание и делопроизводство.

5.Охрана — это работники, занятые охраной объектов предприятия.

6.Ученики — это работники, которые проходят обучение рабочим профессиям, чтобы в будущем занять рабочие места.

№30. Организация труда и ее элементы.

Организация труда в процессе производства продукции - это совокупность мероприятий, обеспечивающих наиболее рациональное (наилучшее) использование рабочей силы (труда работников) и средств производства (средств труда и предметов труда). Рассмотрим важнейшие элементы (составные части) организации труда на предприятии.

Предметное разделение труда предполагает закрепление за конкретными рабочими местами (производственными подразделениями) изготовления определенных предметов (деталей, узлов, заготовок и т.д.). Например, на участке мебельного комбината один изготавливает ножки для кухонных табуреток, другой - сидения для них, третий - ножки для столов и т.п.

Технологическое разделение труда происходит по признаку технологической однородности. Например, при изготовлении мебели можно выделить столярные, пропиточные, сборочные, малярные, полировочные и другие работы.

Функциональное разделение труда проводится в зависимости от функций, выполняемых различными категориями работников. Например, рабочие на предприятии заняты процессом изготовления предметов труда или выполняют работы по созданию необходимых условий для нормального протекания производственного процесса; инженерно-технические работники осуществляют руководство (управление) предприятием: административное, техническое, плановое и т.п.

При профессионально-квалификационном разделении труда работа между отдельными исполнителями распределяется в зависимости от профессии и специальностей, а также от их квалификации. Например, все виды работ, выполняемых на предприятии, разбиваются на категории (разряды) в зависимости от сложности, а рабочие распределяются по группам (разрядам) в зависимости от уровня квалификации.

31.Понятие нормирования труда. Виды норм труда и их характеристика.

Нормирование труда– это часть организации труда на предприятии. Под нормированием труда понимают процесс установления научно-обоснованных норм затрат труда на выполнение работ.

Нормирование труда:

-Является элементом планирования производства

-Является основой для организации оплаты труда

-Определяет пропорции между орудиями и средствами труда на рабочем месте

-Определяет организацию труда как функцию управления.

Тенденции в нормировании труда в настоящее время:

-Упрощенный подход к нормированию труда

-Отказ от необходимости жесткого нормирования труда, преобладание индивидуальных норм труда

-Устаревшая нормативная база для нормирования труда

-Дефицит специалистов в области нормирования труда

-Отсутствие анализа состояния нормирования труда Нормы труда характеризуются количеством труда , которое должен выполнять работник или группа исполнителей при заданных организационно-технических условиях

В зависимости от назначения различают:

типовые (отраслевые), единые (для работ и производств, на которые не влияют отраслевые признаки -- транспорт, строительство) и местные нормы (разработаны на п/п для своих собственных условий).

В зависимости от срока применения: 1.Разовые, 2.Временные, 3.Сезонные, 4.Постоянные, 5.Перспективные нормы

В зависимости от метода разработки : 1.научнообоснованные (типовые, единые), 2.научнонеобоснованные (местные нормы, разрабатываемые суммарным методом).

Показатели оценки количества труда:

норма выработки – установленное количество работы, которое должно быть выполнено одним (группой) работником в единицу времени при данных организационно-технических условиях 2. норма времени – установленные затраты времени на выполнение единицы работы (производство единицы продукции) на одного (группу) исполнителей при заданных организационно-технических условиях 3. норма обслуживания – установленное количество единиц обслуживания, которое должно обслуживаться в единицу времени одним или группой работников при заданных организационно-техническихусловиях 4. норма численности – установленная численность работников для выполнения определенного объема работ (производство продукции, обслуживание объектов) в единицу времени при заданных организационно-технических условиях 5. норма управляемости – установленное число работников, которыми должен управлять 1 руководитель при заданных организационно-технических условиях Нормированное задание – совокупность выполняемых рабочим-повременщиком операций, установленных на конкретный период времени и в конкретных количественных параметрах Комплексная норма – установленный объем работ для группы исполнителей с определением сроков исполнения и стимулов за результаты.

32.Стимулирование и мотивация труда персонала.

Доплата к основной заработной плате работников производится, когда условия трудаотклоняются от нормальных. Например, за работу в сверхурочное время, ночное время, вечернее иночное время в многосменном режиме работы, в праздничныеи выходные дни, при совмещении профессий или замещении временно отсутствующих работников.

Доплаты рассчитываются по формуле Д=Тст ·К·Кдопл ,где Д — доплата; Тст — часовая тарифная ставка; К — количество часов, отработанных сверхурочно; Кдопл — коэффициент доплаты.

Установлены следующие коэффициенты доплаты:

За сверхурочное время работы

1,5 за первые 2 часа сверхурочных работ, за последующие — не Менее 2;

в коллективном договоре, т. к. в российском законодательстве нет единого нормативного акта, регулирующего эту ситуацию.

2. За работу в вечернее и ночное время в многосменном режиме коэффициент доплаты составляет 40 % от часовой ставки за каждый час работы в ночную смену и 20 % — в вечернюю.

3. За работу в праздничные и выходные дни доплата производится в двойном размере:

— сдельщикам по двойным сдельным расценкам;

— повременщикам по двойным дневным или часовым тарифным ставкам.

4. При совмещении профессий или замещении временно от

сутствующих доплата устанавливается в коллективном договоре

или по договоренности между работодателем и работником.

Надбавки работникам устанавливаются законодательно.

Они представляют собой возмещение работнику дополнительных затрат, связанных с объективными различиями в условиях и тяжести труда. Надбавки устанавливаются в % от часовой, дневной ставки или оклада:

— за подвижной характер работы (30 или 40 %);

— разъездной характер работы (15 или 20 %);

— работу вахтовым методом (30, 50, 75 %);

— работу в условиях Крайнего Севера (надбавка зависит от района и местности, возраста работника и длительности его проживания на Севере).

Компенсации — это выплаты, которые учитывают факторы, влияющие на уровень реальных доходов персонала. Они выплачиваются работникам:

1. За использование личного автомобиля в служебных целях. Нормы компенсации устанавливаются правительством (до 2 000 см3 — 1 200 р., более 2 000 см3 — 1 500 р. в месяц, за использование мотоцикла — 600 р. в месяц) и не облагаются ЕСН.

2. За использование личного имущества. Компенсация выплачивается в пределах суммы износа (амортизации). Имущество оценивается по рыночной стоимости.

3. При переезде на работу в другую местность. В компенсацию входят стоимость проезда работника и его семьи, расходы на провоз имущества, пособие в размере месячного оклада, единовременное пособие членам семьи работника в размере 1/4 его месячного оклада, суточные и заработная плата за дни в пути. Расходы подтверждаются документально: билетами, квитанциями и справками.

4. Работникамдонорам. Им предоставляется день отдыха и сохраняется средняя ЗП за дни сдачи и дни отдыха.

Премия представляет собой дополнительное вознаграждение и выплачивается работнику за особые достижения (конкретные результаты деятельности). Сумма премии определяется на основании положения о премировании, принятого на предприятии.

Премия выплачиваются работникам:— за повышение производительности труда;— многолетний добросовестный труд;— улучшение качества продукции;— новаторство в труде;— безупречное исполнение трудовых обязанностей;— другие достижения, предусмотренные коллективным договором.

Среди многообразия премий следует выделить специфическую форму — бонус.

34. Тарифная система оплаты труда.

Тарифная система

Базисом организации оплаты труда является тарифная система, представляющая собой совокупность норм и нормативов, обеспечивающих дифференциацию ОТ исходя из различий и

сложности выполняемых работ, условий, интенсивности и характера труда. Основными элементами тарифной системы являются тарифные ставки, тарифные сетки, тарифно-квалификационные справочники, надбавки и доплаты к тарифным ставкам, стимулирующие выплаты и региональные коэффициенты.

Основой построения тарифных ставок и окладов является минимальная заработная плата (минимальный размер оплаты труда, или МРОТ), устанавливаемый правительством РФ. МРОТ —

гарантируемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда. На основании минимальной заработной платы и среднего числа часов работы одного рабочего за месяц определяют размер часовой тарифной ставки первого разряда. Ставки последующих разрядов устанавливаются исходя

из тарифных коэффициентов.

Тарифная ставка — фиксированный размер ОТ работника в единицу времени. Тарифная ставка первого разряда может быть часовой, дневной, месячной. Тарифная сетка — шкала разрядов,

каждому из которых присвоен свой тарифный коэффициент, показывающий, во сколько раз тарифная ставка каждого разряда выше, чем первого (тарифный коэффициент первого разряда равен 1). Производственные предприятия самостоятельно выбирают тарифную сетку, можно установить 6, 7, 8 и т. д. разрядов. Тарифно-квалификационные справочники обеспечивают возможность установления разряда работ и работников. Тарифный разряд — величина, отражающая сложность труда и квалификацию работника.Кроме тарифных ставок на предприятиях применяется система должностных окладов руководителей, специалистов и служащих. Должностные оклады устанавливаются при заключении трудового договора (контракта), их размер может зависеть от конечного результата производственной деятельности (прибыли).

Надбавки и доплаты к тарифным ставкам используются в случаях отклонений от нормальных условий труда: за работу в сверхурочное время, праздничные дни, выходные и т. д. Они либо

устанавливаются законодательно, либо определяются предприятием самостоятельно.

Стимулирующие выплаты (премии) производятся за личный вклад в повышение эффективности производства, величина премий может зависеть от достигнутых коллективных результатов.

Региональные (районные) коэффициенты к заработной плате — это нормативный показатель степени увеличения заработной платы в зависимости от расположения предприятия и условий места работы.

35-36. Повременная и сдельная оплата труда

Существуют две формы ОТ — повременная и сдельная. При повременной количество труда зависит от отработанного времени. В этом случае величина заработной платы пропорциональна

фактически отработанному времени и уровню квалификации работника. При сдельной ОТколичество труда измеряется количеством произведенной продукции, и заработная плата находится в прямой зависимости от ее количества и качества. Сфера применения повременной системы ОТ расширяется. Это связано с тем, что обязанности работников на предприятии

многообразны, а их учет и нормирование — трудоемкий процесс. В подобных условиях тарифная ставка должна разрабатываться сучетом:

1)индивидуальных нормированных производственных заданий за день, неделю, месяц и т. д.;

2) установленных нормативов по расходу производственных ресурсов, графиков выполнения отдельных видов работ;

3) плановых норм и заданий по выпуску продукции бригадой или подразделением.

Принцип расчета сдельной ОТ прост — за каждую изготовленную единицу продукции работник получает фиксированное

вознаграждение. В основе расчетов — сдельная расценка (Рсд) за единицу продукции (работ, услуг), которая определяется по формуле

Рсд=Тст / Нчас.выр,где Тст — часовая тарифная ставка выполняемой работы, р.;

Нчас.выр — норма часовой выработки единицы продукции, шт./час.

Сдельную ОТ целесообразно применять, когда:

— требуется точный учет объемов выполненных работ;

— на предприятии имеются обоснованные количественные показатели работы и выработки;

— созданы условия, позволяющие увеличивать выработку или объем работ относительно установленной нормы;

— существует необходимость наращивания объемов работ;

— преобладает ручной или машинно-ручной труд.

Достоинством сдельной системы ОТ является непосредственная связь между результатами труда и размером вознаграждения, что стимулирует работников.

Недостаток состоит в том, что стремление к увеличению объема выпускаемой продукции может повлечь снижение ее качества, нарушение режимов технологических процессов, ухудшение обслуживания оборудования, нарушение требований ТБ и перерасход материальных ресурсов.

37.Бестарифная система оплаты труда.

Бестарифная система- Это вид оплаты труда, при к-ром заработок работника или группы работников ставится в полную зависимость от конечных результатов работы всего коллектива, к к-рому принадлежит работник. Бестарифная модель оплаты труда соединяет в единое целое личные и коллективные материальные интересы.

Индивидуальная з/п каждого работника в этом случае представляет собой его долю в заработанном всем коллективом фонде оплаты труда.

Для бестарифного варианта организации з/g характерны след.основные признаки:

1)Тесная зависимость уровня оплаты труда работников от фонда з/п, начисляемой по коллективным результатам работы

2)присвоение каждому работнику постоянных или относительно постоянных коэф-тов, комплексно характеризующих его квалификационный уровень т определяющих его вклад в общие результаты труда по данным о предыдущей трудовой деятельности 3)присвоение каждому работнику текущего КТУ, дополняющего оценку его квалификационного уровня.

Оплата труда служащих осуществляется установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки(дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих, а также специфику того подразделения, в котором данный служащий работает.

38.Производительность и эффективность труда

Производительность труда характеризует соотношение между результатами и затратами труда на его достижение. Проблемы производительности труда исследовались многими учеными. А. Смит и Д. Рикардо заложили основы учения о производительности труда. Г. Эмерсон сформулировал 12 принципов производительности. Но до сих пор учеными исследуется сущность производительности труда.

В процессе труда используются такие факторы, как предметы труда, средства труда, рабочая сила. Результатом любого процесса труд является благо, т. е. товары или услуги. В процессе труда используется как живой, так и овеществленный (прошлый) труд. Поэтому производительность труда — это показатель, характеризующий его результативность, отдачу каждого используемого ресурса труда.

Производительность труда является и показателем экономической эффективности трудовой деятельности работников, отражающим способность работников создавать в единицу времени большее или меньшее количество продукции. Поэтому производительность труда является функцией живого труда и выражает его продуктивность. Производительность живого (индивидуального) труда выражается через затраты рабочего времени на производство единицы продукции и рассчитывается по формуле

где

Ри — производительность живого

(индивидуального) труда;

где

Ри — производительность живого

(индивидуального) труда;

М — масса выработанной продукции;

Ти — затраты живого труда.

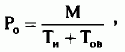

Однако на производство продукции затрачивается как живой труд, так и овеществленный в виде сырья, материалов, машин, оборудования, энергии. Поэтому производительность труда, рассчитанная с учетом совокупных затрат труда, называется общественной производительностью труда. Общественная производительность труда рассчитывается по формуле

где Ро — общественная производительность труда;

М — масса выработанной продукции;

Ти — затраты живого труда;

Тов — затраты овеществленного (прошлого) труда.

Производительность труда является показателем его эффективности. Поэтому понятие эффективности труда шире и включает, наряду с экономическим обоснованием, еще и психофизиологическое, и социальное. Психофизиологический характер эффективности труда заключается в определении степени и направленности воздействия трудового процесса на организм человека. Социальный аспект предполагает обеспечение возможности развития, самосовершенствования человека в процессе труда.

Таким образом, эффективность труда обеспечивает учет качества труда и необходимость его экономного использования. Для расчета общего показателя эффективности труда можно использовать формулу

где Э — общая эффективность труда;

О — объем работы в единицу времени;

Ч — численность работников;

К — показатель качества труда.

Эффективность труда будет тем выше, чем выше производительность труда и чем меньше трудозатраты при неизменном объеме работы.

39.Показатели и методы измерения производительности труда.

Производительность труда – характеризует долю выпускаемой продукции или производственных услуг, приходящихся на единицу затрат труда.

Основными показателями производительности труда являются выработка (показывает, сколько продукции произведено на единицу затрат труда) и трудоемкость (величина затрат труда, рабочего времени, на производство единицы продукции).

Они

связаны между собой обратно пропорциональной

зависимостью и выражаются формулами:![]()

где В – выработка,

О – объем продукции (работ, услуг) в соответствующих единицах,

Т – затраты труда на выпуск продукции (проведение работ, оказание услуг) в соответствующих единицах,

Те – трудоемкость выпуска продукции (проведение работ, оказание услуг).

На предприятиях производительность труда определяли разными способами в зависимости от того, какими единицами измеряли объем производства и затраты труда.

Методы измерения производительности труда делятся в зависимости от:

• Объема производства:

- Натуральный

- Трудовой

- Стоимостной

• Трудовых затрат:

- Человеко-часы

- Человеко-дни

- Среднесписочная численность персонала.

1. Натуральный - объем производства выражается в физ. единицах. Наиболее точный, но имеет весьма ограниченную сферу применения, т.к. редкое предприятие выпускает однородную продукцию.

2. Трудовой – использует нормы трудовых затрат (нормо-часы). Пригоден для оценки уровня ПТ на отдельных участках производства, в цехах и требует строгой обоснованности используемых норм.

3. Стоимостной – наиболее универсальный, позволяет проводить сравнение уровня и динамики ПТ на предприятии, в отрасли, регионе, стране. Необходимо лишь выбрать показатель стоимости:

- Показатель стоимости валовой продукции - продукция разных предприятий и за разные годы исчислялась в единых оптовых ценах предприятия по состоянию на какое-то время.

- Показатель товарной стоимости продукции - свободен от влияния объемов незавершенного производства, но сохранял другие недостатки присущие показателю валовой продукции.

- Нормативная стоимость затрат (швейная, полиграфическая отрасли). Свободен от затрат прошлого труда.

- Стоимость чистой продукции. На величину не влияют затраты на сырье, материалы, покупные полуфабрикаты, свободен от величины амортизационных отчислений.

Трудозатраты наиболее точно отражаются отработанным количеством человеко-часов.

Человеко-дни, не учитывают внутрифирменных простоев. (Эти два показателя применяются при внутрифирменном анализе предприятия)

ССЧР – не учитывает целодневных простоев, но тем не менее именно этот показатель используется при подсчетах годовой ПТ.

40 Факторы и резервы роста производительности труда.

Факторы - это движущие силы, причины, воздействующие на какой-либо процесс или явление.

Следует выделить две группы факторов повышения производительности:

1) находящиеся под управлением делового субъекта (стратегические решения, организационные вопросы, трудовые отношения, руководящие и контролирующие кадры средних звеньев, технология, средства производства, исследования и разработки, качество продукции, условия труда, информация);

2) не находящиеся под управлением делового субъекта (политические мероприятия правительства, инфраструктура, рыночный механизм, законы, конкуренция, обеспечение природными ресурсами, трудовые ресурсы, культура и социальные ценности).

Группы факторов роста производительности труда:

• материально-технические, связанные с техническим уровнем производства, совершенствованием технологий, техники, применяемых материалов;

• организационные, характеризующие организацию труда, производства и управления;

• социально-экономические, относящиеся к человеческому компоненту производства - качеству работников, их мотивированности и удовлетворенности трудом.

Как самостоятельный фактор иногда выделяют масштаб производства.

Организационные факторы определяются уровнем организации труда, производства и управления. К ним относятся:

1. Совершенствование организации управления производством

2. Совершенствование организации производства

3. Совершенствование организации труда

Резервы роста производительности труда.

Под резервами понимаются неиспользованные возможности увеличения объема и повышения качества продукции (работ, услуг) за счет усиления творческого начала в труде работников и экономного расходования материально-технических ресурсов, устранения всякого рода производственных потерь.

Резервы роста производительности труда - это неиспользованные возможности экономии затрат труда (снижения трудоемкости и увеличения выработки).

Количественно резервы можно определить как разницу между достигнутым и максимально возможным уровнями производительности труда за определенный промежуток времени.

Существует несколько подходов к классификации резервов роста производительности труда

1. Совокупность резервов целесообразно классифицировать в соответствии с классификацией факторов. Это дает возможность при проведении анализа выявить основные причины потерь и непроизводительных затрат труда по каждому фактору производительности труда и наметить пути их устранения.

2. Резервы роста производительности труда на предприятии могут различаться по двум признакам:

по характеру используемых факторов (экстенсивных и интенсивных);

по направлениям воздействия (по группам используемых ресурсов).

3. По уровню возникновения различают резервы: общегосударственные, региональные, межотраслевые, отраслевые, внутрипроизводственные.

Общегосударственные резервы и их использование оказывают влияние на рост производительности труда по всей стране. Это резервы, связанные с размещением предприятий, нерациональным использованием занятости населения, недоиспользованием возможностей рыночных методов хозяйствования и др.

41Понятие себестоимости. Классификация затрат по элементам.

Себестоимость – это затраты на производство и реализацию продукции, выраженные в денежном исчислении.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Затраты классифицируются по следующим направлениям:

Для калькулирования себестоимости, оценки готовой продукции и полученной прибыли.

Для принятия решения и планирования.

Для осуществления контроля и регулирования деятельности предприятия.

Классификация затрат по экономическим элементам.

Экономическим элементом называется первичный, однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разделить на составные части.

В экономике предприятия принято выделять следующие экономические элементы:

1. Материальные затраты (за вычетом возвратных отходов):

- затраты на сырье;

- на запасные части для ремонта;

- комплектующие изделия;

- затраты на топливо и энергию со стороны;

- услуги сторонних организаций производственного характера;

2. Затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом.

3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования).

4. Амортизация основных средств.

5. Прочие затраты.

Классификация по экономическим элементам одинакова для всех предприятий независимо от их размера и отраслевой принадлежности.

Выделение экономических элементов необходимо для установления плановых и фактических затрат по предприятию в целом, а также для определения фонда оплаты труда, объема закупаемых материальных ресурсов, размера амортизации и т.д.

В основу классификации положен принцип экономической однородности затрат, независимо от места их возникновения и направления.

Подразделение затрат по элементам позволяет определить все затраты на производство и реализацию продукции и отразить их в смете затрат на производство.

42.Калькуляция затрат: понятие, виды.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

В экономике предприятия принято различать следующие

виды калькуляций:

плановую

нормативную

фактическую.

Плановая калькуляция составляется на каждый отдельный вид продукции (работы или услуги). На этапе планирования она является основой производственной программы на предстоящий

период (год, квартал, месяц) и отражает значение предельной величины затрат на производство продукции (работ, услуг), рассчитанной исходя из действующих норм и нормативов.

Нормативная калькуляция используется в практике управления производством как ориентир, на достижение которого должны быть направлены усилия всего персонала предприятия. Она

рассчитывается исходя из реально достижимых прогрессивных норм и нормативов, использования наиболее совершенных технологических процессов, современных видов сырья и материалов.

Нормативная калькуляция является основой проектной документации, которая позволяет предварительно определять состав затрат на производство и рассчитывать инвестиционную привлекательность проекта.

Фактическая (отчетная) калькуляция составляется для того, чтобы определить фактическую себестоимость продукции.

В ее состав включают некоторые дополнительно обоснованные расходы и потери, например, потери от брака, затраты на гарантийный ремонт и обслуживание, недостачи на складе при отсутствии виновных лиц. Таким образом, фактическая калькуляция отражает информацию о фактически произведенных затратах по калькулируемым объектам.

43.Классификация затрат: прямые и косвенные, основные и накладные, постоянные и переменные.

Согласно общепринятому порядку прямыми затратами считаются те, которые можно непосредственно отнести на определенное изделие (объект) на основании первичных документов.

Косвенные затраты не могут быть отнесены непосредственно на выбранный объект. Они предварительно учитываются отдельно

и относятся на объект с применением различных коэффициентов пропорционально выбранной базе распределения. При реализации этого подхода деление затрат на прямые и косвенные всегда должно происходить применительно к конкретному объекту.

Выделяют затраты постоянные, переменные и смешанные.

К постоянным относят затраты, величина которых не меняется с изменением объема производства, продаж или деловой активности. Этому критерию соответствуют расходы на отопление и освещение здания, рекламу, управление, аренду помещения, оплату банковского кредита и страховых взносов, коммунальные услуги, а также амортизационные отчисления за основной капитал (основные средства) и заработная плата персоналу, нанятому

по контракту.

К переменным относятся затраты, величина которых зависит от изменения объема производства, продаж или деловой активности. Ими признаются платежи за сырье, комплектующие

полупродукты и материалы со стороны, заработная плата в зависимости от выработки, платежи за топливо, энергию, воду, пар и другие компоненты, идущие на технологические цели. Если

производство прекращается, то эти затраты сокращаются до нуля, тогда как постоянные часто остаются на прежнем уровне.

К смешанным относятся затраты, характер изменения которых не зависит однозначно от объема производства (например, расходы на содержание и обслуживание оборудования).

В совокупности постоянные и переменные затраты составляют общие затраты на весь объем производства.

Наряду с общими затратами на объем продукции рассчитываются удельные затраты, т. е. затраты на единицу (объект, носитель). Их называют, соответственно, удельные постоянные и удельные переменные затраты. Между переменными и постоянными затратами, приходящимися на единицу продукции предприятия, существует определенная взаимозависимость, она четко

прослеживается при изменении объемов производства.

44Прибыль предприятия и направления ее использования.

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий. Доходы и соответствующие им расходы декларируются в финансовой отчетности, посредством их вычитания формируется прибыль предприятия. Прибыль есть чистый доход предприятия, т. е. совокупный доход за вычетом произведенных расходов. В прибыли получают законченную денежную оценку все аспекты деятельности предприятия — основная (операционная), инвестиционная и финансовая.

Экономические границы прибыли задаются еще до начала производственного процесса и определяются планируемой средней нормой отдачи на производственные ресурсы: рабочую

силу, основной капитал (оборудование), материальные ценности.

Прибыль характеризует экономический эффект, обусловленный рациональным использованием ресурсов и нестандартными управленческими решениями, которые сопряжены с риском и

получением дополнительной прибыли. Дополнительную прибыль (вознаграждение за риск) предприниматель обычно имеет за удачные технологические и организационные инновации.

Получение прибыли является определяющим мотивом деятельности предприятия, прежде всего, в решении стратегических задач, связанных с разработкой товарной политики, выбором направления инновационной и инвестиционной деятельности. В текущей деятельности прибыль является основой социального развития компании и материального поощрения работников.

Решение об использовании чистой прибыли предприятие принимает самостоятельно. Основные направления использования:

— образование финансовых резервов для покрытия непредвиденных расходов и убытков в соответствии с учредительными документами или учетной политикой предприятия;

— инвестиции в развитие бизнеса: долгосрочные инвестиции, направляемые на новое строительство, реконструкцию, расширение и техническое перевооружение действующих комплексов, приобретение и создание новых объектов основных средств и

нематериальных активов, финансовые вложения, направляемые в государственные бумаги (облигации), ценные бумаги и уставный капитал других организаций;

— финансирование социальной сферы и дополнительного вознаграждения персонала, которое осуществляется в соответствии с учредительными документами предприятия или по решению учредителей— выплата дивидендов акционерам и доходов учредителям

на вклады в уставном капитале, которые производятся по решению учредителей (участников). Основные принципы использования прибыли на эти цели должны быть определены в учреди

тельных документах.

45.Показатели доходности: рентабельность и ее виды.

Доходность (рентабельность) определяется объемом выручки, структурой и динамикой затрат. Она имеет большое значение для обоснования целей предпринимательской деятельности.

Среди показателей доходности, выступающих критериями при принятии управленческих решений, имеют значение коэффициенты, которые позволяют оценивать общее финансовое состояние предприятия и эффективность использования производственных ресурсов, вовлеченных в процесс получения прибыли.

К таким показателям относятся рентабельность продаж, рентабельность основной деятельности, рентабельность капитала,

рентабельность активов и рентабельность отдельных видов продукции. Выражаются данные показатели в процентах.

Рентабельность продаж (R продаж) показывает, сколько при_

были получено на один рубль реализованной продукции или

долю прибыли в цене продукта. Рассчитывается как отношение

прибыли

от продаж (Ппродаж)

к выручке от продаж (В):![]()

Рентабельность основной деятельности (R осн) показывает

объем прибыли, приходящийся на один рубль затрат, и рассчитывается как отношение прибыли от продаж (Ппродаж) к себестоимости

реализованной продукции, коммерческим и управленческим рас_

ходам

(С):![]()

Рентабельность собственного капитала показывает эффективность использования собственного капитала. Она рассчитывается как отношение чистой прибыли (Пчист) к средней за период величине собственного капитала:

![]()

Для акционерного предприятия важное значение имеют показатель чистой прибыли на акцию и рыночный мультипликатор — (Р— рыночная стоимость акции, П — чистая при_

быль, приходящаяся на одну акцию). Оба этих показателя производны от показателя рентабельности капитала. Показатели рентабельности капитала могут рассчитываться по отношению не только к чистой прибыли, но и к валовой при_

были и прибыли до уплаты налогов.

Рентабельность активов показывает экономическую рентабельность всего используемого капитала и рассчитывается как отношение прибыли до налогообложения или чистой прибыли к

средней стоимости имущества предприятия (по бухгалтерской отчетности):

![]()

Рентабельность отдельных видов продукции

![]() где

Rед.пр

— рентабельность единицы отдельного

вида продукции;

где

Rед.пр

— рентабельность единицы отдельного

вида продукции;

Пед.пр — прибыль в расчете на единицу продукции; Сед.пр — себе_

стоимость единицы продукции.

46.Экономическая безопасность предприятия: понятие, характеристики.

Экономическая безопасность предприятия – это состояние наиболее эффективного использования корпоративных ресурсов для предотвращения угроз и для обеспечения стабильного функционирования предприятия в настоящее время и в будущем.

47.Обеспечение экономической безопасности предприятия.

Для обеспечения своей экономической безопасности предприятие использует совокупность корпоративных ресурсов.

Корпоративные ресурсы — факторы бизнеса, используемые владельцами и менеджерами предприятия для выполнения целей бизнеса.

Среди них выделим:

-ресурс капитала. Акционерный капитал предприятия в сочетании с заемными финансовыми ресурсами является кровеносной системой предприятия и позволяет приобретать и поддерживать остальные корпоративные ресурсы, изначально отсутствующие у создателей данного предприятия;

-ресурс персонала. Менеджеры предприятия, штат инженерного персонала, производственных рабочих и служащих с их знаниями, опытом и навыками являются основным проводящим и связующим звеном, соединяющим воедино все факторы данного бизнеса, обеспечивающим проведение в жизнь идеологии бизнеса, а также достижение целей бизнеса;

-ресурс информации и технологии. Информация, касающаяся всех сторон деятельности предприятия, является в настоящее время наиболее ценным и дорогостоящим из ресурсов предприятия. Именно информация об изменении политической, социальной, экономической и экологической ситуации, рынков предприятия, научно-техническая и технологическая информация, касающиеся каких-либо аспектов данного бизнеса, новое в методах организации и управления бизнесом позволяют предприятию адекватно реагировать на любые изменения внешней среды бизнеса, эффективно планировать и осуществлять свою хозяйственную деятельность;

-ресурс техники и оборудования. На основе имеющихся финансовых, информационно-технологических и кадровых возможностей предприятие приобретает оборудование, необходимое (по мнению менеджеров предприятия) и доступное (исходя из имеющихся ресурсов);

-ресурс прав. С развитием цивилизации, истощением природных ресурсов и повышением ценности для бизнеса нематериальных активов резко выросла роль данного ресурса. Этот ресурс включает в себя права на использование патентов, лицензии и квоты на использование природных ресурсов, а также экспортной квоты, права на пользование землей (причем в настоящее время крайне повысилась ценность городских территорий, предназначенных не для земледелия, а для административной застройки). Использование этого ресурса позволяет предприятию приобщиться к передовым технологическим разработкам, не проводя собственных дорогостоящих научных исследований, а также получить доступ к необщедоступным возможностям развития бизнеса.