1.4. Структура и анализ затрат подразделения по ремонту узлов и агрегатов

Под структурой управления организации понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого. Элементами структуры являются отдельные работники, службы и другие звенья аппарата управления, а отношения между ними поддерживаются благодаря связям: горизонтальным и вертикальным.

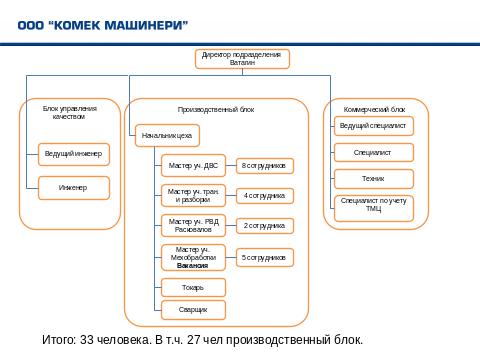

Структура подразделения по ремонту узлов и агрегатов представлена на рисунке 1.

Рисунок 1 - Структура подразделения

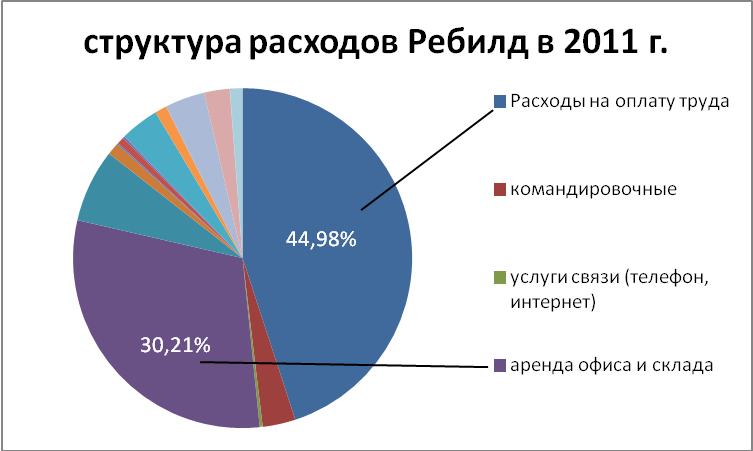

Таблица 16 - Структура расходов подразделения

Показатель |

2009 г. |

Удельный вес, % |

2010 г. |

Удельный вес, % |

2011 г. |

Удельный вес, % |

Расходы на оплату труда |

15987657 |

65,57 |

17 366 689 |

42,87 |

20 623 257 |

44,98 |

Командировочные |

1157655 |

4,75 |

1 123 000 |

2,77 |

1 434 400 |

3,13 |

Услуги связи (телефон, интернет) |

87655 |

0,36 |

99 000 |

0,24 |

129 717 |

0,28 |

Аренда офиса и склада |

1145577 |

4,70 |

12 890 000 |

31,82 |

13 854 653 |

30,21 |

Расходы на рекламу |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Подготовка кадров, рекрутинг |

467445 |

1,92 |

510 000 |

1,26 |

533 632 |

1,16 |

Услуги сторонних организаций |

45334 |

0,19 |

50 000 |

0,12 |

58 365 |

0,13 |

Содержание транспорта |

245666 |

1,01 |

255 000 |

0,63 |

304 280 |

0,66 |

Представительские расходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Программы для ПК и базы данных |

65777 |

0,27 |

78 000 |

0,19 |

85 313 |

0,19 |

ТМЦ не относящиеся к ОС |

156887 |

0,64 |

1 600 000 |

3,95 |

1 701 672 |

3,71 |

Страхование и охрана имущества, охрану труда |

456779 |

1,87 |

476 589 |

1,18 |

519 606 |

1,13 |

Амортизация |

1 740 827 |

7,14 |

1 740 827 |

4,30 |

1 740 827 |

3,80 |

Ремонт текущий |

998 766 |

4,10 |

1 200 877 |

2,96 |

1 109 000 |

2,42 |

Услуги банков |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

Расходы на корпоративные и социальные |

14000 |

0,06 |

15000 |

0,04 |

15 500 |

0,03 |

Расходы на гарантийный ремонт |

1 380 160 |

5,66 |

2 650 320 |

6,54 |

3199098 |

6,98 |

Прочее |

432 656 |

1,77 |

456 743 |

1,13 |

544 420 |

1,19 |

Итого |

24 382 841 |

100 |

40 512 045 |

100,00 |

45 853 740 |

100,00 |

Для выполнения ремонтов сложных узлов и агрегатов в Екатеринбурге создано собственное ремонтное производство – «Центр по восстановлению узлов и агрегатов». Основные задачи Центра – гарантийный ремонт сложных узлов, поддержка сервисных служб филиалов, выполнение капитальных ремонтов с максимальным восстановлением ресурса узлов.

По данным таблицы 16 стоит отметить, что наибольшую долю в расходах подразделения имеют расходы на оплату труда и аренду, и производство является трудоемким (рис. 2). В то же время увеличивается доля затрат на гарантийное обслуживание. Данные затраты включают в себя командировочные расходы специалистов к сломавшейся после капитального ремонта технике, затраты на работу по устранению неполадок.

Рисунок 2 – структура расходов подразделения

Вся работа в подразделении по ремонту узлов производится вручную. В такой ситуации можно предположить, что при увеличении продаж подразделения расходы на оплату труда также будут увеличиваться согласно росту затрат времени за больший объем операций. Это экономически неэффективная система, т.к. для максимизации прибыли предприятия необходимо, чтобы при увеличении прибыли удельный вес затрат снижался.

Проведем анализ эффективности затрат, т.е. сопоставим количество выручки подразделения с его затратами (табл. 17).

Таблица 17 – Анализ эффективности продаж.

Показатели |

2009 г. |

2010 г. |

Абс. изменение |

Затраты, руб. |

24 382 841 |

40 512 045 |

16 129 204 |

Продажи, руб. |

53 917 215 |

51 166 076 |

-2 751 139 |

Эффективность затрат |

221,13% |

126,30% |

|

Анализ подразделения по ремонту узлов и агрегатов показал, что большую долю затрат составляет оплата труда, все процессы работы осуществляются вручную. Следовательно, производство является трудоемким. Это экономически неэффективно.

В связи с выявленным недостатком организации производства в подразделении предлагается провести его модернизацию через внедрения современного оборудования.