30. Назвіть основні етапи витратного підходу до оцінки вартості будівель і споруд.

Витратний підхід до оцінки нерухомості застосовується з метою техніко-економічного обґрунтування нового будівництва, вибору найкращого та найбільш ефективного способу використання земельної ділянки, визначення профілю об’єкта нерухомості, заключного узгодження вартості об’єкта нерухомості, оцінки будівель спеціального призначення й об’єктів на різних секторах ринку. Процедура оцінки ринкової вартості нерухомості за допомогою витратного підходу складається з наступних етапів: - оцінка вартості земельної ділянки, на якій знаходяться будівлі, споруди (якщо земельна ділянка орендована, то її вартість не оцінюється); - оцінка відновлювальної вартості або вартості заміщення будівель та споруд на дійсну дату оцінки; - оцінка сукупного зносу будівель і споруд з урахуванням їх фізичного, функціонального, технологічного й економічного старіння; - визначення залишкової вартості будівель і споруд як різниці між відновлювальною вартістю (вартістю заміщення) та сукупним зносом; - визначення повної вартості об’єкта нерухомості шляхом додавання до залишкової вартості будівель і споруд вартості земельної ділянки (за умови наявності майнових прав на неї).

31. Охарактеризуйте види зносу, які слід враховувати в процесі оцінки вартості будівель і споруд? Оцінка сукупного зносу будівель і споруд виконується з урахуванням їх фізичного, функціонального, технологічного й економічного старіння. В оцінній діяльності під зносом розуміють втрату вартості майна порівняно з вартістю нового майна. Знос за ознаками його виникнення поділяють на фізичний, функціональний та економічний (зовнішній). Фізичний та функціональний знос може бути таким, що технічно усувається, не усувається, або усунення його є економічно недоцільним. Фізичний знос — знос, зумовлений частковою або повною втратою первісних технічних та технологічних якостей об'єкта оцінки. Функціональний знос — знос, зумовлений частковою або повною втратою первісних функціональних (споживчих) характеристик об'єкта оцінки. Економічний (зовнішній) знос — знос, зумовлений впливом соціально-економічних, екологічних та інших факторів на об'єкт оцінки. Фізичний знос, що усувається, розраховується на основі вартості витрат на проведення ремонтних робіт з його усунення. Фізичний знос, що не усувається, розраховується на основі залишкової вартості елементів власності, витрати на виправлення яких перевищують величину додавання до вартості майна за рахунок їхнього виправлення. За практикою оцінки використовуються методи, що відповідають її цілям: експертні, вартісної оцінки (розрахункова вартість за ціною відновлення), бухгалтерського обліку (як накопичена амортизація за обраним методом). Для визначення величини сукупного зносу в оцінній практиці рекомендуєся використовувати наступні методи: — метод "строку життя"; — метод розбивки. Функціональний знос може визначатися шляхом розрахунку необхідних витрат на усунення (створення, заміну) ознак функціонального зносу.

32. Дохідний підхід оцінки нерухомості (методи: капіталізації, дисконтування). Дохідний підхід включає два методи: метод капіталізації доходів;метод дисконтування грошових потоків. Можна виділити наступні етапи процедури оцінки методом капіталізації: 1)Оцінюють потенційний валовий дохід (ПВД). Він залежить від площі оцінюваного об'єкта й установленої ставки орендної плати:ПВД = S • А,де S — площа приміщення, здаваного в оренду, м2;А — орендна ставка за 1 м2.Величина орендної ставки залежить від місця розташування об'єкта, його фізичного стану, наявності комунікацій, строку оренди. 2) Розраховують передбачувані втрати від недовикористання об'єкта нерухомості й втрати при зборі платежів. Зниження ПВД на суму можливих втрат дає величину реального валового доходу (РВД):РВД = ПВД - витрати. 3) Обчислюють передбачувані витрати по експлуатованій нерухомості. Періодичні видатки, що забезпечують її нормальне функціонування, називають операційними витратами.Їх класифікують на умовно-змінні та умовно-постійні. 4)Встановлюють прогнозований чистий операційний дохід (ЧОД) шляхом зниження РВД на величину операційних видатків. Отже, ЧОД визначають по формулі ЧОД = РВД - Операційні видатки(за винятком амортизаційних відрахувань). 5)Розраховують коефіцієнт капіталізації, застосовуючи кілька методів: а) кумулятивної побудови; б) обчислення даного коефіцієнта з урахуванням відшкодування капітальних витрат; в) зв'язаних інвестицій, або техніку інвестиційних груп; г) прямої капіталізації.

На

останньому (шостому) етапі вартість

нерухомого майна визначають

шляхом розподілу величини прогнозованого

ЧОД на коефіцієнт капіталізації:

![]()

де Цон — вартість об'єкта нерухомості;

К — коефіцієнт капіталізації, частки одиниці.

Метод дисконтованих грошових потоків (DCF) використовують для обчислення поточної вартості тих майбутніх доходів, які принесуть володіння об'єктом нерухомості й можливість його реалізації. Визначення обґрунтованої ринкової вартості із застосуванням методу DCF можна підрозділити на кілька етапів: 1) Становлять прогноз потоку майбутніх доходів (FV) у період володіння об'єктом нерухомості. У цих цілях використовують формулу

де FV — майбутня вартість грошового потоку від об'єкта нерухомості;

PV — справжня вартість грошового потоку від об'єкта нерухомості;

г — ставка дисконтування (частки одиниці);

t — розрахунковий період (роки). 2) Розраховують вартість оцінюваного об'єкта нерухомості на кінець періоду володіння, тобто вартість передбачуваного перепродажу (реверсії), навіть якщо на практиці продаж не припускають. 3)Установлюють дисконтну ставку для оцінюваного об'єкта з урахуванням реального ринку. 4)Провадять приведення майбутньої вартості доходів у період володіння й прогнозованої вартості реверсії до поточної вартості (PV). Отже, вартість об'єкта нерухомості обчислюють по формулі:Вартість об'єкта нерухомості = Поточна вартість періодичного потоку доходів + Поточна вартість реверсії.

Поточну вартість періодичного потоку доходів (PV) визначають по формулі

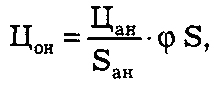

33. Порівняльний (ринковий) підхід оцінки земельної ділянки. Метод порівняння продажів заснований на вивченні й аналізі інформації про продаж аналогічних об'єктів нерухомості за останні 3-6 місяців. Базовим принципом методу порівняльних продажів є принцип заміщення. Він укладається в тому, що при наявності на ринку декількох об'єктів нерухомості аналогічної корисності інвестор не заплатить за, що здобувається об'єкт більшої ціни. Ринковий підхід при оцінці нерухомості представлений: а) методом порівняння продажів; б) методом валового рентного мультиплікатора. Метод порівняння продажів включає два основні етапи: вибір об'єктів нерухомості — аналогів (не менш 3-5 порівнянних продажів);оцінку виправлень по елементах і розрахунки скоректованої вартості. Оцінка виправлень по елементах і розрахунки скоректованої вартості здійснюються по двом компонентам: одиницям порівняння;елементам порівняння. Розрахунки скоректованої вартості об'єкта нерухомості здійснюють із урахуванням виправлень. Виправленнями називають коректування, внесені в ціну продажів об'єкта-аналога в процесі приведення його ціни до характеристик оцінюваного об'єкта. Об'єктом коректування виступає ціна продажу порівнянного об'єкта нерухомості. Виходячи з відношення до ціни об'єкта порівняння виправлення класифікують на процентні й грошові (відносні й абсолютні). Вартість оцінюваного об'єкта з урахуванням виправлення на проведений ремонт визначають по формулі:

,

де

Цон — вартість оцінюваного об'єкта; Цан

— ціна продажу об'єкта-аналога; Ф —

виправлення на проведений ремонт; Sан

— площа аналога; S — площа оцінюваного

об'єкта.

Метод валового рентного мультиплікатора

також представляє ринковий підхід.Валовий

рентний мультиплікатор

— це відношення продажної ціни до

потенційного або дійсному валовому

доходу. Даний

метод припускає три етапи: 1)оцінюється

ринковий рентний дохід, генерований

об'єктом нерухомості; 2)визначається

відношення валового доходу до продажної

ціни виходячи з недавніх ринкових

угод; 3)установлюється ймовірна

вартість оцінюваного об'єкта шляхом

множення ринкового рентного доходу від

оцінюваного об'єкта на валовий рентний

мультиплікатор:

,

де

Цон — вартість оцінюваного об'єкта; Цан

— ціна продажу об'єкта-аналога; Ф —

виправлення на проведений ремонт; Sан

— площа аналога; S — площа оцінюваного

об'єкта.

Метод валового рентного мультиплікатора

також представляє ринковий підхід.Валовий

рентний мультиплікатор

— це відношення продажної ціни до

потенційного або дійсному валовому

доходу. Даний

метод припускає три етапи: 1)оцінюється

ринковий рентний дохід, генерований

об'єктом нерухомості; 2)визначається

відношення валового доходу до продажної

ціни виходячи з недавніх ринкових

угод; 3)установлюється ймовірна

вартість оцінюваного об'єкта шляхом

множення ринкового рентного доходу від

оцінюваного об'єкта на валовий рентний

мультиплікатор:

,

де Цон — вартість оцінюваного об'єкта;

РД — рентний дохід оцінюваного об'єкта;

Мвр — валовий рентний мультиплікатор;

Цан — ціна продажу аналога; Пвдан —

потенційний валовий дохід аналога.

Валовий рентний мультиплікатор

не коректують на відмінності, які

спостерігаються між оцінюваним і

порівнянним об'єктами нерухомості, тому

що в основу розрахунків валового рентного

доходу покладені фактичні орендні

платежі й продажні ціни, у яких враховані

зазначені відмінності.

Оцінку вартості земельних ділянок

здійснюють за допомогою наступних

методів: - техніки

залишку для землі; - середньозваженого

коефіцієнта капіталізації; - порівняння

продажів; - капіталізації; -

валового рентного мультиплікатора.

,

де Цон — вартість оцінюваного об'єкта;

РД — рентний дохід оцінюваного об'єкта;

Мвр — валовий рентний мультиплікатор;

Цан — ціна продажу аналога; Пвдан —

потенційний валовий дохід аналога.

Валовий рентний мультиплікатор

не коректують на відмінності, які

спостерігаються між оцінюваним і

порівнянним об'єктами нерухомості, тому

що в основу розрахунків валового рентного

доходу покладені фактичні орендні

платежі й продажні ціни, у яких враховані

зазначені відмінності.

Оцінку вартості земельних ділянок

здійснюють за допомогою наступних

методів: - техніки

залишку для землі; - середньозваженого

коефіцієнта капіталізації; - порівняння

продажів; - капіталізації; -

валового рентного мультиплікатора.

34. Витратний підхід при оцінці нерухомості (земельної ділянки, будинків і споруд). Витратний підхід до оцінки нерухомості застосовується з метою техніко-економічного обґрунтування нового будівництва, вибору найкращого та найбільш ефективного способу використання земельної ділянки, визначення профілю об’єкта нерухомості, заключного узгодження вартості об’єкта нерухомості, оцінки будівель спеціального призначення й об’єктів на пасивних секторах ринку, страхування, оподатковування майна фізичних і юридичних осіб, виділення частини майнового комплексу, на який буде накладений арешт. Процедура оцінки ринкової вартості нерухомості за допомогою витратного підходу складається з наступних етапів:оцінка вартості земельної ділянки, на якій знаходяться будівлі, споруди (якщо земельна ділянка орендована, то її вартість не оцінюється); оцінка відновлювальної вартості або вартості заміщення будівель та споруд на дійсну дату оцінки; оцінка сукупного зносу будівель і споруд з урахуванням їх фізичного, функціонального, технологічного й економічного старіння; визначення залишкової вартості будівель і споруд як різниці між відновлювальною вартістю (вартістю заміщення) та сукупним зносом; визначення повної вартості об’єкта нерухомості шляхом додавання до залишкової вартості будівель і споруд вартості земельної ділянки (за умови наявності майнових прав на неї). При виконанні 2 етапу ( оцінка відновлювальної вартості або вартості заміщення будівель та споруд на дійсну дату оцінки ) необхідно врахувати наступне: Відновлювальна вартість – вартість будівництва в поточних цінах на дійсну дату оцінки точної копії об’єкта оцінки з використанням таких же архітектурних рішень, будівельних конструкцій і матеріалів, а також з тією ж якістю будівельно-монтажних робіт, що й об’єкта оцінки.

Вартість заміщення – вартість будівництва в поточних цінах на дійсну дату оцінки об’єкта з корисністю, еквівалентною корисності об’єкта оцінки, але з використанням сучасних матеріалів і відповідно до нових стандартів і планувальних рішень. При визначенні вартості відновлення або заміщення використовуються такі основні методи:

^ Метод кошторисного розрахунку передбачає складання кошторисної документації на будівництво об’єкта нерухомості з зазначенням переліку будівельно-монтажних робіт і витрат за кожним видом робіт на заробітну плату, матеріали, електроенергію, інструменти, спеціальне оснащення і т.д., які повинні бути приведені до базисного рівня цін з наступною індексацією в рівень цін на дату оцінки. Це найбільш трудомісткий метод, але він може бути значно полегшений, якщо є первісна кошторисна документація на будівництво об’єкта. Якщо така документація відсутня, експерт-оцінювач може звернутися до послуг кошторисної організації, що розробить новий кошторис для об’єкта оцінки з використанням єдиних норм і розцінок, індексів цін на будівельно-монтажні роботи, будівельних нормативів і правил та іншої необхідної документації.

^ Метод питомих витрат передбачає розробку нормативів витрат на будівельні роботи на одиницю площі або одиницю об’єму, які потім збільшуються на загальну площу або об’єм об’єкта оцінки. Норматив питомих витрат визначається на основі довідкових даних про витрати на будівництво аналогічних об’єктів.

^ По елементний метод полягає в тому, що будівлі розбиваються на окремі компоненти: фундамент, стіни та перегородки, перекриття, покрівля, підлога, прорізи, опоряджувальні роботи, інженерне устаткування та ін. Оцінювачем збираються дані витрат на 1 м3, 1 м2, 1 погонний метр, 1 нормо-годину за кожним елементом. Потім підсумовуванням по елементних витрат розраховується загальна вартість об’єкта нерухомості.

При виконанні 3-го етапу ( оцінка сукупного зносу будівель і споруд з урахуванням їх фізичного, функціонального, технологічного й економічного старіння) необхідно врахувати наступне: В оцінній діяльності під сукупним зносом розуміють втрати вартості об’єкта, викликані фізичним руйнуванням, функціональним старінням і різними зовнішніми факторами. При витратному підході знос використовується для урахування розходжень у характеристиках нового й оцінюваного об’єкта нерухомості. Для визначення величини сукупного зносу в оцінній практиці використовують наступні методи: метод „строку життя” полягає в припущенні, що втрати вартості об’єкта за рахунок фізичних руйнувань, функціонального старіння та різних зовнішніх факторів пропорційні його віку. У цьому зв’язку в оцінній практиці прийнято виділяти: термін фізичного життя об’єкта (Сфж) – період часу, протягом якого об’єкт власності реально існує (від дати введення в експлуатацію і до моменту його руйнування); термін економічного життя об’єкта (Сеж) – період часу, протягом якого об’єкт власності додає вартість до сукупної вартості майна, враховуючи й отримання прибутку від його використання (від дати введення в експлуатацію і до того моменту, коли поліпшення перестають додавати вартість до сукупної вартості майна); ефективний вік об’єкта (Веф) – вік „на скільки років виглядає об’єкт власності” з урахуванням його технічного стану, зовнішнього вигляду, дизайну й економічних факторів, що впливають на його вартість; термін економічного життя, що залишився (Сзал) – період часу від дати оцінки до кінця економічного життя, тобто до дати, коли внесок об’єкта у сукупну вартість стає рівним нулю внаслідок старіння). З урахуванням перелічених періодів у процесі експлуатації об’єкта нерухомості процент сукупного зносу у відновлювальній вартості (СЗ%) розраховується за формулою: СЗ% = Веф * 100 / Сеж . 2. Метод розбивки при визначенні величини сукупного зносу передбачає окремі розрахунки за всіма видами зносу: фізичного (усувного та неусувного), функціонального (усувного та неусувного), зовнішнього та підсумовування результатів.