3) Вспомогательные показатели:

* затраты времени на выполнение единицы определенного вида работ

* объем выполненных работ за единицу времени.

Динамика производительности труда определяется с помощью системы индексов. В зависимости от способов оценки продукции индексы произ-ти могут быть натуральными, трудовыми и стоимостными, исчисленными как по отдельным объектам (индивидуальные индексы), так и по их совокупности (сводные индексы).

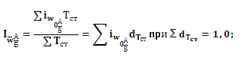

Натуральные индексы w. Они отличаются своей наглядностью, поскольку продукция в них учитывается в натуральных единицах и сравниваются непосредственно уровни произв-ти.

![]()

где w - уровень производительности труда на каждом объекте,

d - доля затрат труда объектов в затратах по совокупности.

![]() Следовательно,

Следовательно, ![]()

Та же динамика произв-сти труда в абсолютных величинах:

![]()

Аналогичная системама трудовых индексов w (через обр. показатель w-трудоемкость ):

![]()

где

d-доля

продукции отдельного объекта в общем

ее выпуске по совокупности, ![]() ,

а

,

а ![]()

В

условиях выпуска однородной продукции

предпочтительно пользоваться натуральными,

т.е. прямыми индексами w,

не прибегая к обратному ее показателю.

Трудоемкость же нужна в условиях выпуска

разнородной продукции, когда трудовой

индекс w

представляет собой ![]() .

Разность

.

Разность ![]() -

-![]() выражает величину экономии или увеличения

затрат труда вследствие изменения

трудоемкости продукции. Таким образом,

трудовой метод значительно расширяет

границы статистического изучения w,

делая возможным соизмерение трудоемкости

различных видов продукции.

выражает величину экономии или увеличения

затрат труда вследствие изменения

трудоемкости продукции. Таким образом,

трудовой метод значительно расширяет

границы статистического изучения w,

делая возможным соизмерение трудоемкости

различных видов продукции.

Стоимостной индекс w.

![]()

где

![]() -средняя

выработка продукции в денежном выражении.

-средняя

выработка продукции в денежном выражении.

Преимущество - дает возможность охватить всю разнообразную продукцию, учитывая при этом ее качество.В нем сравниваются не собственно уровни w как это было в предыдущих индексах,а лишь средние выработки обезличенной продукции. Стоимостные объемы продукции и, следовательно, сами средние выработки приводятся здесь в сопоставимых ценах, а это позволяет судить о соотношении их реальной стоимости (физического объема). Т.о. и стоимостной индекс достоверно характеризует динамику w. Путем простого преобразования индекса:

![]()

Территориальные индексы уровня и динамики производ-сти труда. В территор. индексах предварительно исчисленныеетеррит-е отраслевые индексы взвешиваются по стандартной (общей для обоих сравниваемых районов) отраслевой структуре, исходя из числ-сти работников:

Т.е. если эк-ка сравниваемых районов (А и Б) не представлена всем набором отраслей стандарта.В самих же сравнениях участвуют те отрасли эк-ки,которые представлены в обоих районах, что подчеркивает важность самого момента их отбора. За стандарт выбирают отраслевую структуру эк-ки того звена,кудатеррит-но входят оба сравниваемых района, что упрощает расчет индексов.

Большое значение имеют террит-е сравнения и динамических показателей, т.е. их индексов. Применительно к w это будет:

![]()

.

.

108. Статистика оплаты труда.

Задачей статистики оплаты труда являются анализ объема и состава фонда заработной платы, затрат на рабочую силу, характеристика среднего уровня оплаты труда, анализ динамики заработной платы в зависимости от других показателей.

В мировой статистической практике в «заработную» плату включают все виды заработков, которые дополняются премиями, доплатами, надбавками, компенсационными выплатами и т.д.

Фонд заработной платы включает прямые и косвенные выплаты по заработной плате.

В прямые выплаты включаются:

начисленные денежные суммы оплаты труда за отработанное время;

оплата труда в натуральной форме (выражается в стоимостной форме);

выплаты стимулирующего характера;

премии и вознаграждения;

выплаты компенсирующего характера, за работу в праздничные и выходные дни, по районным коэффициентам.

В косвенные выплаты включаются:

выплаты за неотработанное время;

единовременные выплаты;

выплаты за питание, жилье, топливо отдельным категориям работников на основе соответствующего законодательcтва.

Среднемесячная заработная плата Zмср рассчитывается как отношение фонда заработной платы Фм , начисленного за месяц, к среднесписочной численности работников Чср :

![]()

Среднедневная заработная плата Zдср рассчитывается как отношение дневного фонда заработной платы Фд к отработанному времени Тд , учтенному в человеко-днях:

![]()

Среднечасовая заработная плата Zчср рассчитывается как отношение часового фонда заработной платы Фч к отработанным человеко-часам Тч :

![]()

Динамика уровней средней заработной платы анализируется с помощью индексов переменного состава, постоянного состава и индекса структурных сдвигов.

Индекс переменного состава заработной платы Iz характеризует изменение среднего уровня заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий работников и удельного веса численности работников с различным уровнем оплаты труда. Для его исчисления берутся значения фондов начисленной заработной платы отдельных категорий работников или всего персонала за отчетный и базовый периоды (Ф1 и Ф0 ), среднесписочная численность отдельных категорий работников или всего персонала в отчетном и базовом периодах (Ч1 и Ч0 ) и средняя заработная плата по группам персонала или по предприятиям и отраслям (Z1 и Z0 ). Индекс рассчитывается следующим образом:

Индекс постоянного состава заработной платы IZ рассчитывается в том случае, если необходимо отразить только изменение среднего уровня заработной платы в отчетном периоде по сравнению с базовым без учета структурного фактора (изменения удельного веса численности работников с различным уровнем заработной платы):

Если необходимо зафиксировать влияние структурного фактора на изменение среднего уровня заработной платы, то рассчитывается индекс структурных сдвигов Iстр путем деления индекса переменного состава заработной платы на индекс постоянного состава заработной платы:

Используя среднюю заработную плату, можно рассчитать средний фонд заработной платы как произведение численности работников и средней заработной платы и затем рассчитать отклонение фактического фонда заработной платы от базисного фонда с учетом изменения среднего уровня заработной платы (Z) и количественного состава работников (Ч).

Влияние каждого из двух факторов на изменение фонда заработной платы определяют следующим образом:

1) влияние изменения численности работников Ч на прирост или уменьшение фонда заработной платы Ф:

![]()

2) влияние изменения среднего уровня оплаты труда (Z) на прирост или уменьшение фонда заработной платы (Ф):

![]()