Информационный материал

к выпускной квалификационной работе

Направление 080100.62 «Экономика»

Профиль бухгалтерский учет, анализ и аудит

ТЕМА: БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ (НА МАТЕРИАЛАХ ООО «НОРМАТИВ-СТРОЙ» Г. ОМСКА)

Автор работы: Шорец Галия Галиевна (фамилия, имя, отчество)

курс 2 группа иЭ-031

Научный руководитель:

Гейнц Светлана Валерьевна, ст. преподаватель

(фамилия, имя, отчество, ученая степень)

Омск – 2010

ЛИСТ 1

Образец оформления информационного материала

Основные показатели финансового состояния ООО «Норматив-строй»

за 2007-2009годы, тыс. руб.

Показатели |

2007г. |

2008г. |

Отклонение (+,-) |

2008 г. в % к 2007 г. |

2009г. |

Отклонение (+,-) |

2009г в % к 2008 г. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Выручка от продаж (работ, услуг) |

245446 |

330291 |

84845 |

134,6 |

387174 |

56883 |

117,2 |

Себестоимость проданной продукции (работ, услуг) |

244756 |

329297 |

84541 |

134,5 |

382809 |

53512 |

116,3 |

Прибыль от продаж (работ, услуг) |

690 |

994 |

304 |

144,1 |

4365 |

3371 |

4,4 раза |

Чистая прибыль |

362 |

462 |

300 |

285,2 |

551 |

89 |

119,3 |

Рентабельность продаж, % |

0,28 |

0,30 |

-0,02 |

- |

1,15 |

0,83 |

- |

Численность персонала, чел. |

76 |

90 |

14 |

118,4 |

94 |

4 |

104,4 |

Производительность труда |

3229,6 |

3669,9 |

440,3 |

113,6 |

4118,9 |

449 |

112,2 |

Фонд оплаты труда |

11856 |

16200 |

4344 |

136,6 |

16920 |

720 |

104,4 |

Среднегодовая заработная плата |

156 |

180 |

24 |

115,4 |

180 |

- |

100,0 |

Среднегодовая стоимость основных производственных фондов |

18054 |

22818,5 |

4764,5 |

126,4 |

387166 |

3643475 |

17 раз |

Фондоотдача, руб |

13,6 |

14,5 |

0,9 |

106,6 |

1,0 |

-13,5 |

6,9 |

ЛИСТ 2

Образец оформления информационного материала

Д

Счет-фактура,

счет, товарная накладная

Оборотно-сальдовая

ведомость по счету 60

Журнал-ордер

по счету 60

Главная книга

Бухгалтерский

баланс

Карточка счета

60

Книга покупок

окументооборот

по счету 60 «Расчеты с поставщиками и

подрядчиками» в

окументооборот

по счету 60 «Расчеты с поставщиками и

подрядчиками» в

ООО «Норматив-строй»

ЛИСТ 3

Образец оформления информационного материала

ЛИСТ 4

Образец оформления информационного материала

Движение информации по счету 62 «Расчеты с покупателями и заказчиками» в ООО «Норматив-строй»

Счет-фактура,

счета, товарные накладные

Оборотно-сальдовая

ведомость по счету 62.1

Журнал-ордер

по счету 62.1

Книга продаж

Бухгалтерский

баланс

Карточка счета

62.1

Главная книга

ЛИСТ 5

Образец оформления информационного материала

Д

76.5 «Расчеты с разными дебиторами

К

и

кредиторами»

S/

на 01.01.2009 г. = 12 455 570 руб.

Д 76.5 К 51 1 760 000

руб. - перечислена с расчетного счета

ранее ошибочно зачисленная сумма;

Д 76.5 К 51 25 000 000

руб. - перечислена сумма ЗАО «Медиапарт-2000»

по договору займа;

Д 76.5 К 51 1 086 000

руб. - перечислена сумма ООО

«Интерьерстройсервис» по договору

займа и договору процентного займа;

Д 76.5 К 51 10 462 000

руб. - перечислена сумма ООО «Норматив»

по договору займа;

Д 76.5 К 51 8 615,33 руб.

- перечислена сумма взносов Профсоюзу

работников строительства;

Д 76.5 К 51 25 000 000

руб. - перечислена сумма ООО «Санте

Технолоджис Сибирь»;

Д 76.5 К 51 230 000

руб. - перечислена сумма Удовиченко

В.Н. по договору процентного займа;

Д 51 К 76.5 1 760 000

руб. - зачислена на расчетный счет

ошибочно перечисленная сумма от Арефьева

С.Н.;

Д 51 К 76.5 1 066 300

руб. - возвращена основная сумма займа

ранее выданного ООО «Интерьерстройсервис»;

Д 51 К 76.5 2 450 000

руб. - возвращена часть займа ранее

выданного ООО «Норматив»;

Д 70 К 76.5 10 946,28

руб. - удержаны из заработной платы

работников взносы в профсоюз;

Д 51 К 76.5 230 000

руб. - возвращена сумма займа ранее

выданного Удовиченко В.Н.;

Оборот по дебету

= 63 546 615,33 руб.

Оборот по кредиту

= 5 517 246,28 руб.

S//

на 31.12.2007 г. = 70 487 270 руб.

S//

на 31.12.2007 г. = 2 330,95 руб.

ЛИСТ 6

Образец оформления информационного материала

Программа аудиторской проверки расчетов с поставщиками и подрядчиками

№ п/п |

Аудиторские процедуры |

Источники информации |

Нормативные документы, регулирующие аудиторские процедуры |

Рабочие документы |

1 |

Проверка соблюдения положений учетной политики |

Приказ по Учетной политике, рабочий план счетов |

ПБУ 1/08 «Учетная политика организации», Приказ МФ Методические указания по инвентаризации имущества и фин. обязательств, утв. Приказом МФ РФ №49 |

|

2 |

Оценка правильности оформления заключенных хозяйственных договоров |

Хозяйственные договора |

ГК РФ, НК РФ |

РД 1 |

3 |

Проверка соответствия данных счетов поставщиков данным журнала-ордера |

Журнал-ордер, машинограммы |

Приказ 94-н, Приказ 67н «О формах бухгалтерской отчетности |

РД 2 |

4 |

Проверка полноты оприходования товарно-материальных ценностей |

Хозяйственные договора, Журнал-ордер, машинограммы |

ПБУ 5/01 «Учет ТМЦ», ГК РФ, НК РФ, Положение по ведению бух. учета и бух. отчетности №34-н, Приказ от 28.12.2001 № 119 «Об утверждении методических указаний по бухгалтерскому учету материально производственных запасов» |

РД 3 |

5 |

Проверка данных задолженности перед поставщиками и подрядчиками и реальности данной задолженности |

Хозяйственные договора, Журнал-ордер, машинограммы |

Методические указания по инвентаризации имущества и фин. обязательств, утв. Приказом МФ РФ №49 |

РД 4 |

6 |

Проверка правильности корреспонденции счетов по расчетам с поставщиками и подрядчиками |

Журнал-ордер, машинограммы |

Рабочий план счетов |

РД 5 |

ЛИСТ 7

Образец оформления информационного материала

Ведомость выявленных нарушений

№ п/п |

Выявленные нарушения |

Порядок устранения выявленных нарушений |

1 |

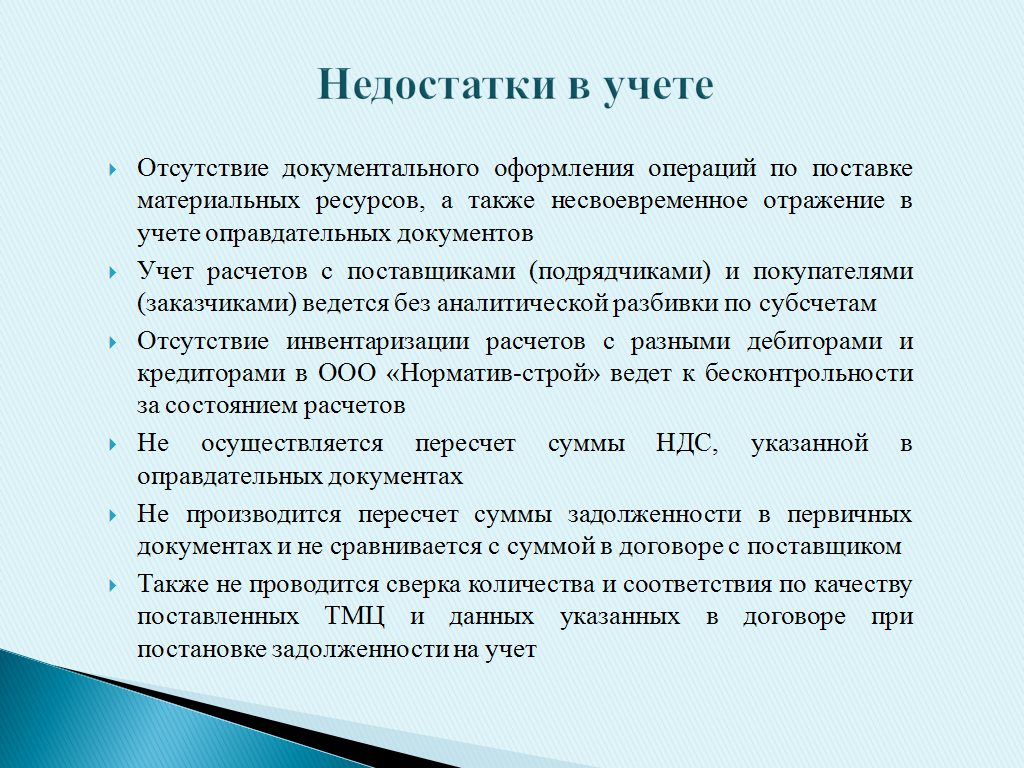

Отсутствие документального оформления по некоторым операциям по поставке материальных ресурсов, а также несвоевременное отражение в учете первичных документов |

Необходимо ввести жесткий контроль наличия оправдательных документов при поступлении материальных ценностей. Провести инструктаж с бухгалтером по расчетам по порядку оформления первичных документов на основе рекомендуемой должностной инструкции, где отражены его права, обязанности и ответственность. |

2 |

Учет расчетов с поставщиками (подрядчиками) и покупателями (заказчиками) ведется без аналитической разбивки по субсчетам

|

Рекомендуется сформировать аналитический учет расчетов с разными дебиторами и кредиторами, для чего в рабочий план счетов необходимо включить следующие субсчета: 1 )к счету 60: 1 - авансы выданные; 2 - расчеты с поставщиками; 3 - расчеты с подрядчиками. Это позволит более эффективно управлять дебиторской и кредиторской задолженностью. |

3 |

Многообразие расчетных операций, учитываемых на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 5 «Расчеты с прочими дебиторами и кредиторами»

|

К счету 76 открыть следующие субсчета: 1- расчеты по имущественному страхованию; 2 - расчеты по претензиям; 3 - расчеты по займам с юридическими лицами; 4 - расчеты по займам с физическими лицами; 5 - расчеты с прочим дебиторами и кредиторами. Это даст возможность отслеживать те задолженности, срок исковой давности которых уже истек или подходит к концу. |

4 |

Отсутствует контроль за своевременностью выполнения договорных обязательств, как со стороны контрагентов, так и со стороны самой организации

|

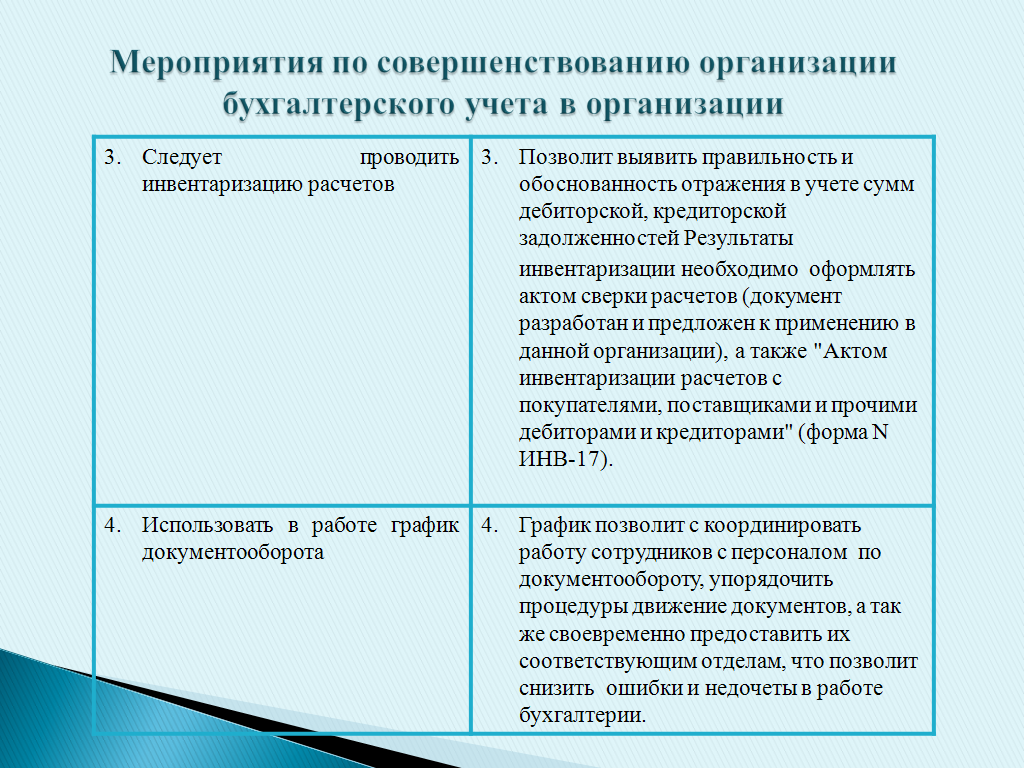

Для оформления результатов инвентаризации расчетов рекомендуется применять унифицированную форму № ИНВ-17 «Акт инвентаризации расчетов с покупателями, с поставщиками и прочими дебиторами и кредиторами», который заполняется на основании акта сверки расчетов. В процессе аудита расчетов с разными дебиторами и кредиторами был разработан и рекомендован к применению акт сверки расчетов |

5 |

Отсутствует график документооборота |

Разработан график документооборота. График позволит с координировать работу сотрудников с персоналом по документообороту, упорядочить процедуры движение документов, а так же своевременно предоставить их соответствующим отделам, что позволит снизить ошибки и недочеты в работе бухгалтерии |

6 |

Прием товарно-материальных ценностей не осуществляется с использованием приходного ордера формы М-15 |

Использовать приходный ордер формы М-15 при приеме товарно-материальных ценностей.

|

ЛИСТ 8

Образец оформления информационного материала

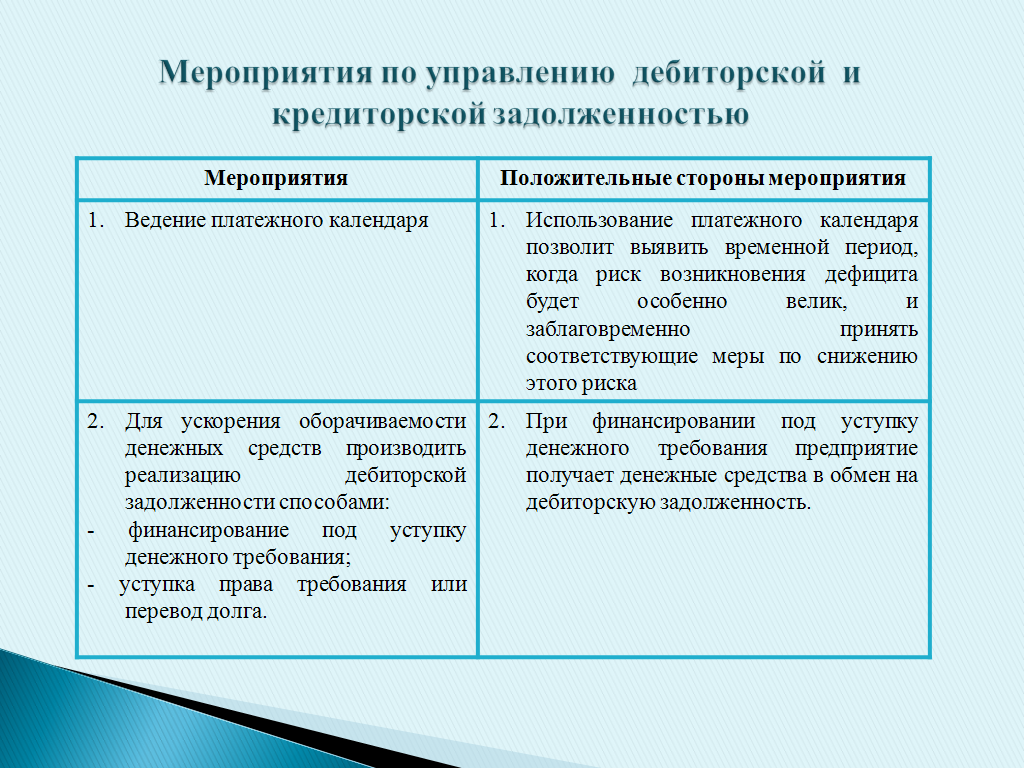

Мероприятия по управлению дебиторской и кредиторской задолженностью

Мероприятия |

Положительные стороны мероприятия |

|

|

2. Для ускорения оборачиваемости денежных средств производить реализацию дебиторской задолженности способами: - финансирование под уступку денежного требования; - уступка права требования или перевод долга.

|

|

|

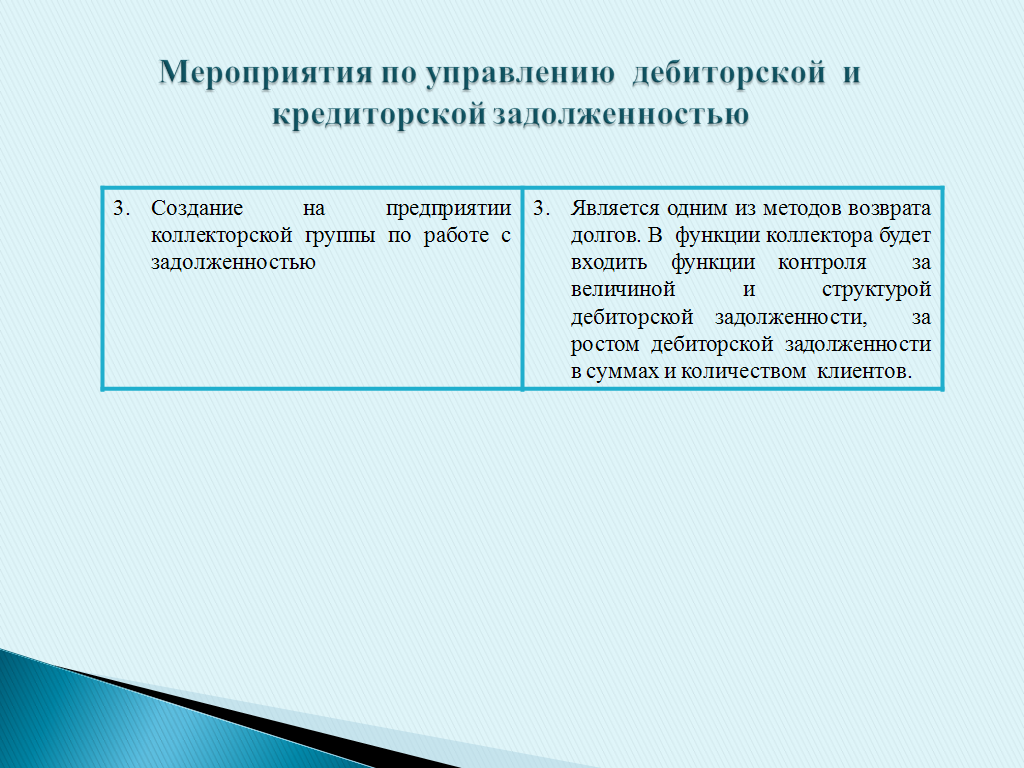

3. Является одним из методов возврата долгов. В функции коллектора будет входить функции контроля за величиной и структурой дебиторской задолженности, за ростом дебиторской задолженности в суммах и количеством клиентов.

|

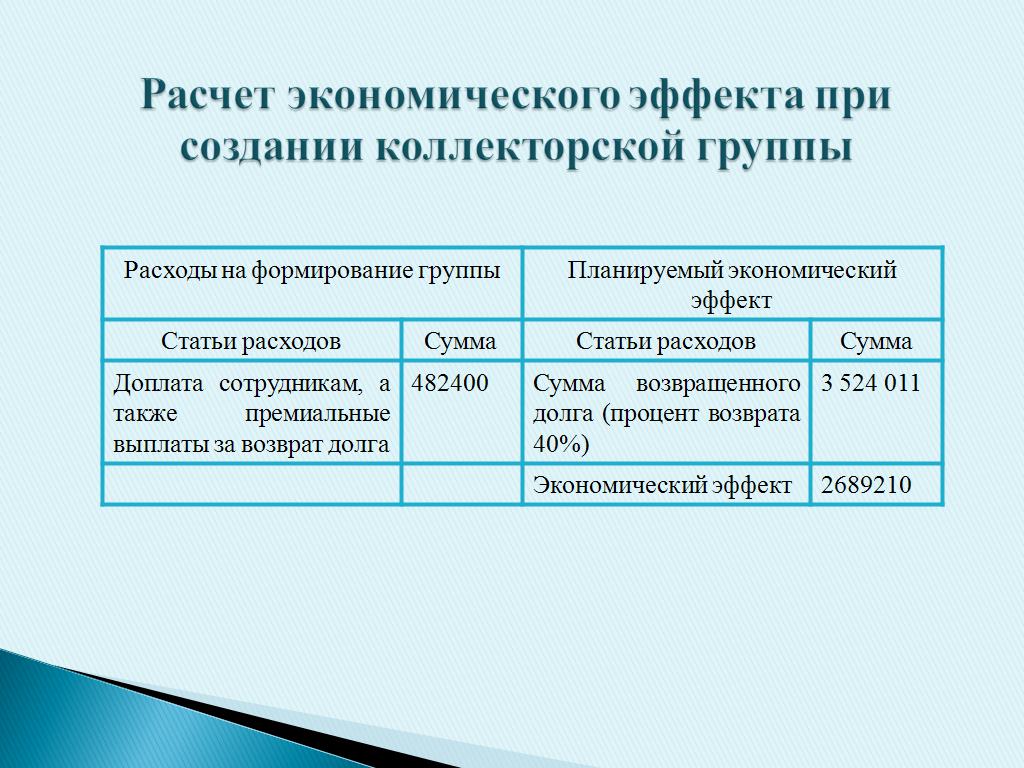

Расчет экономического эффекта при создании коллекторской группы |

|

Доплата сотрудникам 13 400 * 3 чел. * 12 мес.= 482 400 руб. в год

Сумма возвращенного долга за год составит 3 524 011 руб. 3 524 011 руб. * 10% = 352 401 руб. в год

Итого затрат 834801 руб.

Возврат суммы долга дебиторской задолженности 8 810 029 * 40% = 3 524 011 руб.

Планируемый экономический эффект составит 3 524 011 – 834 801 = 2 689 210 руб.

|

|

Приложение 12

Образец оформления презентации

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

С лайд 20

Приложение 13

РЕЦЕНЗИЯ

на выпускную квалификационную работу студента (ки) ОмЭИ

________________________________________________________________________________

(фамилия, имя, отчество студента, группа)

выполненную на тему ________________________________________________ ________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

1. Актуальность, новизна______________________________________________ ____________________________________________________________________

________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Характеристика основного содержания ВКР____________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Степень достижения цели исследования и его практическая значимость ____________________________________________________________________

________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4. Недостатки и замечания по работе_____________________________________ ____________________________________________________________________

__________________________________________________________________

________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5. Рекомендуемая оценка выполненной работы____________________________ ________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

«_______» ________________________ 20 _____ г.

РЕЦЕНЗЕНТ ________________ МП__________________________________________

(подпись) (фамилия, имя, отчество)

________________________________________________________________________________

(ученая степень, звание, должность, место работы)

_____________________________________________________________________________________________

Приложение 14

РЕФЕРАТ

Дипломная работа Бухгалтерский учет и аудит расчетов с разными дебиторами и кредиторами (на материалах ООО «Норматив-строй» г. Омска)

Пояснительная записка содержит: 97 страниц машинописного текста,

7 иллюстраций, 8 таблиц, 17 приложений, использовано 51 источник научной, справочной и нормативной литературы.