Глава 4. Зарубежные планы счетов бухгалтерского учета

План счетов в США

Совокупность всех счетов фирмы с соответствующими номерами. Каждая фирма, исходя из своих потребностей, разрабатывает собственный план счетов. Каждый счет обычно имеет идентификационный номер. Первая цифра номера счета обозначает отнесение счета к одному из основных разделов финансового отчета. Счет, номер которого начинается с цифры 1, используется для учета активов, с цифры 2 - для учета пассивов. Например, счета активов могут иметь нумерацию от 100 до 199, счета пассивов - 200-299, счета собственного капитала и изъятий - 300-399, счета доходов - 400-499, счета расходов - 500-599. Обычно в книге счетов группы счетов располагаются в следующем порядке: активы, пассивы, собственный капитал, изъятия владельца, доходы и расходы.

План счетов Организации Африканского Единства

План счетов, разработанный в 1969 г. и внедренный в большинстве стран Африки в качестве национального плана счетов, в дальнейшем был рекомендован международными организациями развивающихся стран Юго-Восточной Азии, Ближнего Востока, Ливана. Чили. Характерной особенностью плана счетов ОАЕ является четкое подразделение девяти классов на два раздела: 1 раздел "Счета финансовой бухгалтерии" и II раздел "Счета аналитической управленческой бухгалтерии". План счетов бухгалтерского учета ОАЕ нормализовал отчетные формы, характеризующие финансовые показатели: баланс в составе 47 показателей; показатели, характеризующие финансовое управление в составе 34 показателей, характеризующих затраты - выпуск - результат; таблица перехода к показателям, характеризующим имущественное положение фирмы в составе 42 показателей; таблица самофинансирования.

План счетов в Швеции

Действующая система учета и отчетности Швеции является одной из самых самобытных в бухгалтерской практике развитых стран. Она безукоризненно действует в замкнутом бизнес-сообществе, а поскольку Швеция не является членом ЕС, она не несет обязательств по внедрению внешних стандартов в национальное законодательство. Поэтому столь четко действующая система вероятно еще долго будет доминировать в учетной практике малых и средних компаний, работающих только на внутреннем рынке страны.

Структура баланса соответствует российской. Интересным является то что при отнесении активов к оборотным понятие «оборотный цикл» шведские бухгалтеры не используют. Единственным критерием является срок оборачиваемости актива в один год.

Оценка и отражение в балансе долго- и краткосрочных займов и кредиторской задолженности в целом соответствуют международной и российской практике. Особенностью национальных стандартов Швеции является обязательное отражение условных обязательств.

Внеоборотные активы учитываются по их первоначальной стоимости. Стоимость реконструкции, которая увеличивает ценность актива, в балансе капитализируется, а суммы, потраченные на текущий ремонт, списываются сразу. Капитализируются и проценты по кредитам, направленным на реконструкцию активов. Проценты по кредитам, взятым на пополнение оборотных средств, могут капитализироваться только в том случае, если сроки хранения запасов и полуфабрикатов велики (например, если речь идет о производстве вина или сыра).

План счетов в Японии

Финансовую отчетность по данным бухгалтерского учета на японских предприятиях составляют два раза в год. Это вызвано тем, что акционерные общества обязаны исчислять свои дивиденды на 1 января и 1 июля.

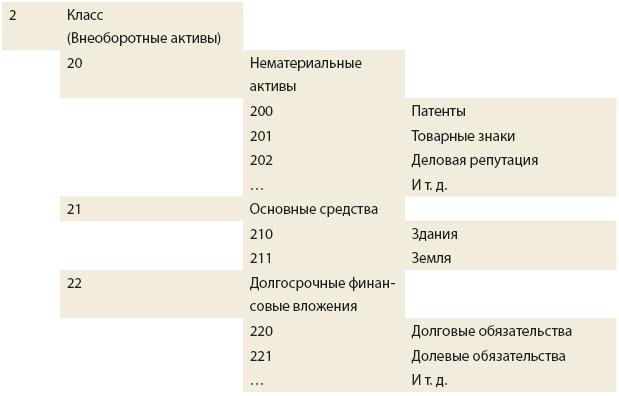

В бухгалтерском учете используют принципы десятичной системы формирования плана счетов бухгалтерского учета, их применение в законодательном порядке не регламентируется.

Все счета делятся на 10 групп(классов), каждая группа — на 10 подгрупп и т.д. При этом обычно из 10 групп счетов выделяют 2—3 группы для счетов, предназначенных только для управленческого учета.

Номера основных счетов состоят из двух цифр, первая из которых означает класс, вторая — порядковый номер счета в соответствующем классе. Номера субсчетов первого порядка представлены тремя цифрами, субсчетов второго порядка — четырьмя, аналитических счетов — пятью и большим числом цифр. Последняя цифра показывает номер соответствующего счета, субсчета и аналитического счета.

Децимальный принцип позволяет самым мелким предприятиям обходиться числом счетов до 10, средним предприятиям — до 100, крупным предприятиям — до 1000. Общая система их построения обеспечивает сопоставимость данных и легкость их агрегирования.

Рис.1. План счетов, построенный по иерархически-десятичному принципу