21. Учетные оценки эффективности инвестиционных проектов. Оценка риска инвестиционных проектов.

При оценке эффективности проекта, как и других форм инвестирования капитала, надо исходить из того, что будущий капитал всегда дешевле сегодняшнего. И это происходит не только из-за инфляции. Если у инвестора (потенциального) есть некая сумма денег, он может распорядиться этой суммой по-разному. Например, он может положить ее в банк, получив через год доход, соответствующий ставке банковского процента.

Поэтому основным методологическим приемом оценки инвестиций является учет фактора времени.

Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна: необходимо некоторым образом сравнить величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости.

Принятие решения о реализации инвестиционного проекта предполагает:

а) прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большая часть проектов связана с дополнительным выпуском продукции);

б) расчет притока денежных средств по годам в соответствии с прогнозируемыми объемами реализации;

в) оценку доступности и цены источников финансирования;

г) определение приемлемого значения цены капитала, используемого в том числе и в качестве коэффициента дисконтирования (цена капитала, под которой понимается относительный уровень затрат при использовании того или иного источника финансирования, охарактеризована в следующем разделе).

Технически, коммерчески и финансово жизнеспособный проект должен удовлетворять ряду требований. Обоснование его должно содержать предварительную оценку самого проекта или компании, осуществляющей его. Такая оценка необходима самому инвестору, финансирующему банку, а также другим возможным участникам проекта.

Процедура оценки инвестиционного проекта базируется на следующих положениях:

процесс реализации инвестиционного проекта отображается в виде денежного потока D={Dt}, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств; под чистым оттоком денежных средств в t -м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток); в отдельных случаях анализируется поток (последовательность прогнозных значений) чистой годовой прибыли, генерируемой проектом;

денежный поток распределяется по равным периодам любой продолжительности – месяц, квартал, год, пятилетие (чаще всего анализ ведется по годам), при этом необходимо помнить об увязке величин элементов денежного потока, процентной ставки и длины периода;

инвестиции также могут быть распределены во времени (в течение ряда последовательных периодов), либо предполагается, что весь объем инвестиций делается в конце года, предшествующего первому году генерируемого проектом притока денежных средств;

приток (отток) денежных средств имеет место в конце очередного периода (подобная логика вполне понятна и оправданна, поскольку именно так считается, например, прибыль — нарастающим итогом на конец отчетного периода), т. е. анализируется поток постнумерандо;

коэффициент дисконтирования, используемый для оценки проектов при помощи методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, когда «расстояние» между элементами денежного потока — год).

Критерии, используемые в анализе инвестиционной деятельности, подразделяются на две группы в зависимости от того, учитывается или нет временной параметр: а) основанные на учетных (номинальных) оценках; б) основанные на дисконтированных оценках.

К первой группе относятся критерии:

срок окупаемости инвестиций – Payback Period (РР);

коэффициент эффективности инвестиций – Accounting Rate of Return (ARR).

Ко второй группе относятся критерии:

общий дисконтированный доход – Present Value (РV),

чистый дисконтированный доход (чистый приведенный эффект, чистый приведенный доход, чистая современная стоимость) – Net Present Value (NРV),

индекс доходности (рентабельности) инвестиции – Profitability Index (РI);

внутренняя норма доходности (прибыльности, рентабельности) – Internal Rate of Retu r n (IRR);

модифицированная внутренняя норма доходности – Modified Internal Rate of Return (MIRR);

дисконтированный срок окупаемости инвестиции – Discounted Payback Period (DРР).

Рассмотрим ключевые идеи, лежащие в основе методов оценки инвестиционных проектов, в которых применяются данные критерии.

Денежный поток { Dt } как результат инвестиций может иметь самые различные виды. Простейший вариант предполагает вложения (инвестиции) в момент t0 (К0) и равные поступления D в течение n лет.

Более сложные варианты предполагают совокупность распределенных во времени инвестиций (Кt) и неравномерные поступления (Dt).

Критерии, основанные на учетных оценках

Метод определения срока окупаемости инвестиций

Срок окупаемости инвестиций показывает число базовых периодов, за которое исходная сумма инвестиций будет полностью возмещена за счет генерирумых проектом притоков денежных средств.

Этот метод, один из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости инвестиций (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно (примерно равномерно), то срок окупаемости рассчитывают делением единовременных затрат на величину годового дохода (среднюю величину годового дохода), обусловленного ими:

PP = K / Dср |

(3.1.1) |

При получении дробного числа его округляют в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости находят прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид

РР

= min m ,

при котором

|

(3.1.2) |

Нередко показатель РР рассчитывают более точно, т.е. рассматривают и дробную часть года; при этом предполагают, что денежные потоки распределены равномерно в течение каждого года. Так, для проекта с денежным потоком (млн руб.): К =100; D =(40,40,40,30,20) значение показателя РР в соответствии с формулой (3.1.1) равно 100/[(40+40+40+30+20)/5]=2,94 г.; в соответствии с формулой (3.1.2) – 2,5 г.; при округлении в обоих случаях получаем 3 года.

Проект принимается только в том случае, когда срок окупаемости не превышает некоторого лимита, установленного в компании. Если рассматриваются несколько альтернативных проектов, то принимается проект с меньшим сроком окупаемости. Логика рассуждений такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. более рисковы по сравнению с поступлениями первых лет; поэтому из двух проектов менее рисков тот, у которого меньше срок окупаемости. Такой подход целесообразен в случае, когда, когда руководство компании в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта, — главное, чтобы инвестиции окупились и как можно скорее. Такая ситуация характерна для отраслей или видов деятельности, где велика вероятность достаточно быстрых технологических изменений.

Таким образом критерий РР позволяет получить оценки, хотя и грубые, ликвидности и рисковости проекта. Понятие ликвидности проекта здесь условно: считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости.

В нашей стране критерий РР в течение многих лет был одним из основных критериев оценки. Несмотря на существенные недостатки он весьма популярен среди практических работников и в экономически развитых странах Запада. Так, исследование, выполненное Р. Пайком, показало, что около 70 % крупнейших британских компаний используют этот критерий, а среди компаний, предпочитающих ориентироваться на несколько критериев, 90 % рассчитывают в том числе и значение РР.

Метод расчета коэффициента эффективности инвестиций

Этот метод так же, как и предыдущий, не предполагает дисконтирования показателей дохода. Здесь в расчет принимается прибыль Р , генерируемая проектом. Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (АRR) :

рассчитывается среднеговодая прибыль;

определяется средняя величина инвестиций делением исходной суммы капитальных вложений K на 2, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (S), то ее оценка должна быть учтена в расчетах;

средняя прибыль делится на среднее значение стоимости эксплуатируемых инвестиций:

|

(3.1.3) |

Данный показатель чаще всего сравнивают с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли компании на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто). В принципе, возможно и установление специального порогового значения, с которым будет сравниваться АRR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

Показатель ARR не учитывает фактор времени и поэтому достаточно редко применяется на практике.

Более распространенными являются методы оценки с учетом дисконтирования.

Критерии, основанные на дисконтированных оценках

Общий дисконтированный доход

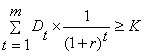

Оценка инвестиционного проекта основывается на сравнении доходов, генерируемых проектом и затрат на него. В случае, если весь объем инвестиций делается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, необходимо дисконтировать только поток доходов. Общий дисконтированный доход (p r esent value – PV) рассчитывается следующим образом:

|

(3.1.4) |

где PV – общий дисконтированный доход;

Dt – доход (приток) в t -ом периоде (в конце периода);

r – коэффициент дисконтирования (ожидаемая норма доходности);

n – срок эксплуатации проекта.

Если PV больше первоначальных инвестиций (К), то проект принимается, если меньше – отвергается.

Чистый дисконтированный доход

Наиболее распространенным показателем эффективности инвестиций является чистый дисконтированный доход (чистый приведенный доход, чистая современная стоимость) – net p r esent value (NPV). Он представляет собой абсолютный результат, конечный эффект инвестиционной деятельности.

|

(3.1.5) |

Если обозначить Ct отдельный элемент потока платежей (Ct = Dt – Kt), то

|

(3.1.6) |

Сущность NPV можно пояснить следующим примером. Пусть инвестиционный проект осуществляется за счет заемных средств, выданных под ставку r. Аккумулирование доходов по проекту также осуществляется по ставке r. Toгда NPV будет равен чистому доходу фирмы (предпринимателя), осуществляющей инвестиционный проект, приведенному к определенному моменту времени.

Как правило, чистый приведенный доход определяется на начало прединвестиционных исследований или на момент инвестирования.

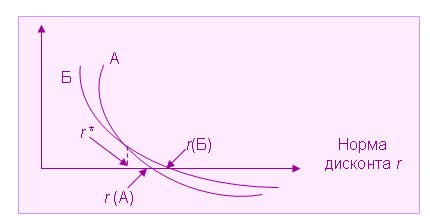

Из (3.1.1) следует, что чистый приведенный доход зависит от технологии инвестиций (Dt , Кt) и от ставки дисконтирования (г). На рис. 1 приведена зависимость NPV (r) для случая, когда инвестиции осуществляются в начале проекта, а отдача по годам равномерна (D = const). При r = r (A) чистый дисконтированный доход по проекту А NPV (A) = 0; при r < r (A) NPV (A) > 0. Это означает, что один и тот же проект может быть как высокодоходным, так и убыточным в зависимости от ставки дисконтирования. В частности из рисунка следует, что

при r < r *, NPV (А) > NPV (Б), т.е. более выгоден проект А;

при r = r * NPV (А)= NPV (Б) т.е. проекты равноэффективны;

при r *< r < r (А) – выгоден проект Б; проект А не выгоден;

при r > r (Б) – оба проекты не выгодны.

Рис. 1 – Зависимость чистого приведенного эффекта от нормы дисконта

При расчете эффективности инвестиционных проектов влияние последующих поступлений тем менее значимо, чем больше ставка дисконта. Но при установленной ставке проекты с длительным периодом действия более значимы. Причем значимость будущих поступлений зависит от политики фирмы, ее особенностей и др.

Особым случаем расчета NPV является бесконечный денежный поток по результатам инвестиций. Примерами инвестиций, вызывающих бесконечные потоки, могут быть инвестиции в действующее предприятие для его проникновения на новые рынки или инвестиции, связанные с присоединением фирмы к холдингу.

Если предположить, что Dt = const = D ( ), то, используя формулу для оценки аннуитета, получим:

NPV = D/r – K0 |

(3.1.7) |

Если ожидается систематический рост денежного потока с темпом прироста g , то используется модификация формулы Гордона

NPV = D / (r-g) – K0 |

(3.1.8) |

Отвечая на вопрос, способствует ли инвестиционный проект росту доходов фирмы, чистый приведенный доход не показывает меру этого роста. Поэтому он дополняется другими показателями эффективности.

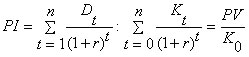

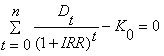

Индекс доходности (рентабельности) инвестиций

Индекс рентабельности инвестиций (profitability index, РI) – показатель относительной доходности инвестиций:

|

(3.1.9) |

где K0 - инвестиции, приведенные к начальному моменту времени.

Здесь рассматривается чистый денежный поток за исключением капитальных затрат. По существу элементы потока Dt – это сумма чистой прибыли и амортизации в период t.

Показатель PI еще называют коэффициентом "доход-издержки" (benefit-cost- r atio, bcr).

Инвестиционный проект выгоден при РI >1,0 и тем выгоднее, чем больше рентабельность инвестиций.

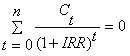

Внутренняя норма доходности

Внутренняя норма доходности (inte r nal r ate of r etu r n, IRR) - основной, наиболее информативный показатель эффективности инвестиционных проектов. По своей сути IRR это ставка дисконтирования, при которой чистый приведенный доход равен нулю, т.е. NPV (IRR)=0. Внутренняя норма доходности определяется подбором ставки дисконтирования, обеспечивающей выполнение условия:

|

или |

|

(3.1.10) |

На рис. 1 точки r(А) и r(Б) по существу являются точками IRR для проекта А и Б соответственно.

Чем больше внутренняя норма доходности тем выше эффективность капитальных вложений Если на финансовом рынке средняя процентная ставка равна r , то разность (IRR – r) определяет эффективность предпринимательской деятельности по реализации конкретного инвестиционного проекта или фирмы в целом (при расчете r по совокупным инвестициям).

Таким образом, внутренняя норма доходности является некоторым барьером, отсекающим неприемлемые по условиям финансирования проекты. Одновременно IRR можно использовать для оценки риска инвестирования. Чем больше разность (IRR – r (кред)), тем менее рискован проект, больше запас его эффективности. Следует заметить, что есть проекты, для которых NVP > 0 при любых r > 0. Для них IRR вообще не существует.

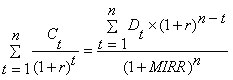

Модифицированная внутренняя норма доходности

Возможны проекты, в которых притоки и оттоки денежных средств чередуются (денежный поток – не ординарный), что может привести к ситуации нескольких значений IRR. Иначе говоря, при изменении процентных ставок проект может из неприемлемого стать приемлемым и наоборот.

В случае неординарного денежного потока можно использовать модифицированную внутреннюю норму доходности – Modified Internal Rate of Return (MIRR). Расчет этого критерия включает в себя следующие шаги: а) рассчитывается суммарная дисконтированная стоимость всех оттоков; б) рассчитывается суммарная наращенная стоимость (терминальная стоимость) всех притоков; в) определяется ставка дисконтирования для приведения терминальной стоимости к настоящему моменту, при которой сумма оттоков равна сумме притоков. Уравнивающая притоки и оттоки ставка дисконтирования и будет модифицированной внутренней нормой доходности (MIRR):

|

(3.1.11) |

где Ct – отток денежных средств в t–ом периоде, руб.;

Dt – приток денежных средств в t–ом периоде, руб.;

r – стоимость источника финансирования проекта, %;

n – продолжительность проекта, периодов;

MIRR – модифицированная внутренняя норма доходности, %.

Критерий MIRR всегда имеет единственное значение и потому может применяться вместо критерия IRR для неординарных потоков. Проект принимается, если MIRR больше стоимости источника финансирования проекта.

Дисконтированный срок окупаемости

Напомним, что срок окупаемости (payback period PP) равен числу лет, в течение которых суммарный поток наличности сравняется с первоначальной суммой инвестиций. Некоторые специалисты при расчете показателя РР все же рекомендуют учитывать временной аспект. Дисконтированный срок окупаемости (DPP) – это время, теоретически необходимое для полной компенсации инвестиций дисконтированными доходами.

Если инвестиционный процесс представлен в виде нерегулярного потока платежей, то срок окупаемости определяется суммированием последовательных членов ряда доходов, дисконтированных по ставке r , до тех пор, пока не будет получена сумма, равная объему инвестиций. В этом случае формула для расчета дисконтированного срока окупаемости, DРР, имеет вид:

DРР = min m, |

при котором |

|

(3.1.12) |

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DРР > РР. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DРР.

Основной недостаток этого показателя в том, что он не учитывает денежные потоки после достижения окупаемости.

Оценка риска инвестиционного проекта

Риск при решении вопроса о принятии или непринятии проекта — особая проблема, требующая специальных подходов, отличных от оценки финансового риска, имеющего место при других видах деятельности предприятия.

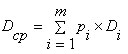

Существует большое количество методов оценки риска инвестиционных проектов. Наиболее распространенный из них — учет вероятности каждого из предполагаемых результатов проекта. Можно получить средний результат проекта, взвешивая каждый из предполагаемых результатов по степени его вероятности:

|

(3.1.13) |

где Dср – средний ожидаемый доход от внедрения проекта;

Di – i -й возможный вариант дохода;

m – число возможных вариантов дохода;

pi – вероятность i -го варианта дохода.

Если все варианты равновероятны, то рассчитывается средняя арифметическая всех вариантов дохода.

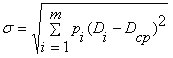

Далее степень риска оценивается как возможное среднеквадратическое отклонение σ ожидаемых результатов (размеров дохода) по отношению к рассчитанному среднему значению:

|

(3.1.14) |

Далее среднеквадратическое отклонение оценивается в процентах по отношению к среднему (σ / Dср) – коэффициент вариации.

Уровень риска должен учитываться в ставке дисконтирования: ставка определяется с учетом надбавки (премии) за риск. Такая надбавка, как правило, оценивается с большой долей субъективности.

Принятие или отклонение проекта зависит от масштабов деятельности предприятия, от того, насколько большой урон его финансовому состоянию нанесет возможный убыток.

Выбор инвестиционного проекта неизбежно связан с риском. Ошибки прежде всего могут содержаться в расчете доходов от проекта. Предполагаемые доходы могут оказаться далеко не такими, какими будут фактические доходы. Если последние будут выше проблемы нет. Но если они будут ниже предполагаемых, то надо оценить, какое максимальное снижение дохода допустимо без получения убытка от реализации проекта.

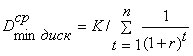

Расчет максимально возможного снижения дохода от проекта по сравнению с предполагаемым базируется на следующих положениях. Предполагается, что проект окупается к конце периода эксплуатации, что позволяет рассчитать минимально необходимый средний размер дохода за период:

|

(3.1.15) |

где К0 – объем инвестиций, осуществленный в нулевой период (до начала функционирования проекта);

n – срок эксплуатации проекта (РР).

На самом деле из-за длительного времени поступления доходов они обесцениваются. Поэтому необходимо рассчитать дисконтированный срок окупаемости. В случае равномерности поступления доходов, преобразуя формулу (3.1.12) в равенство, получим:

|

(3.1.16) |

Очевидно,

что

![]()

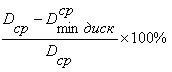

Оценкой допустимой ошибки может служить отношение:

|

(3.1.17) |

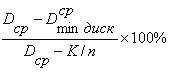

Но при оценке допустимой ошибки надо иметь в виду еще одно обстоятельство. Денежный поток доходов состоит из прибыли и амортизации. Амортизация не подвержена риску. Если срок службы реализованного проекта — n лет, то ежегодная амортизация равна K/n , а прибыль соответственно Dср – K/n. Допустимая ошибка по отношению к прибыли, таким образом, оказывается существенно больше:

|

(3.1.18) |

При этом степень риска, соответственно, снижается.

Во всех этих расчетах во внимание принимается прибыль после налогообложения, т. е. чистая прибыль, т. к. только она может быть источником покрытия затрат на осуществление проекта. Поэтому минимально допустимый доход должен быть увеличен на величину налога на прибыль:

|

(3.1.19) |

где N – ставка налога на прибыль (в долях от единицы).

Распределение затрат по периодам делает проект менее рискованным: допустима большая мера отклонений от проектной прибыли и необходима меньшая сумма ежегодного денежного потока по сравнению с результатами расчета по 1 варианту.

Таким образом, изменение в проекте распределения затрат по периодам сделало его менее рискованным: допустима большая мера отклонений от проектной прибыли и необходима меньшая сумма ежегодного денежного потока по сравнению с результатами расчета по 1 варианту.

В случае распределения дохода неравномерно по периодам определение меры риска по среднегодовым данным так, как это делалось в предыдущих вариантах, становится невозможным. Ее надо рассчитывать в целом за период действия проекта. Увеличение доходов в последние периоды, по сравнению с первыми ведет к увеличению риска, и наоборот, концентрация доходов в первые годы эксплуатации проекта уменьшает риск.

Увеличение ставки дисконтирования может привести к неокупаемости проекта в обусловленные сроки.

Таким образом, степень риска при принятии проектного решения зависит от многих факторов: соотношения проектируемых затрат и доходов, распределения их по периодам, ставки дисконтирования, ставки налога на прибыль, срока службы проекта. В каждом отдельном случае расчет должен быть сделан прямым методом, исходя из конкретных данных проекта.