До основних завдань аналізу витрат туристичного підприємства належать:

- оцінка діяльності на основі показників витрат за допомогою порівняння фактичних витрат з витратами минулих періодів і з показниками аналогічних підприємств;

- встановлення відхилень від планових витрат;

- визначення залежних і незалежних від підприємства чинників і з'ясування наслідків їх впливу;

- виявлення недоліків діяльності й внутрішніх резервів з метою зниження витрат;

- полегшення реалізації функцій менеджменту в структурних підрозділах та підприємстві загалом;

-- надання матеріалів для оперативного і стратегічного планування.

Калькуляція - це поданий у табличній формі розрахунок витрат на предмет калькуляції. Предметом калькуляції (калькуляційна одиниця, об'єкт витрат) може бути також клієнт.

Калькуляцію можна провести у два етапи: 1) перед виконанням послуги (вступна калькуляція); 2) після реалізації послуги (звітна калькуляція).

Вступна калькуляція ґрунтується на передбачуваних і бажаних величинах (прогнозовані обсяги надання туристичних послуг, прогресивні норми витрат робочого часу, матеріалів, енергоносіїв, пропоновані ціни постачальників тощо).

У межах вступної калькуляції можна виокремити:

- планову калькуляцію (ґрунтується на планових показниках);

- нормативну калькуляцію (ґрунтується на встановлених нормах використання матеріалів, нормах робочого часу);

- кошторисну калькуляцію (розробляється на новоосвоювані види туристичних послуг або продукцію, не передбачену планом, з урахуванням цін і витрат певного регіону)1.

Звітна калькуляція складається за фактичними даними бухгалтерського обліку виробничих витрат, які були здійснені у певний період. Завдяки порівнянню питомих витрат, встановлених у вступній і звітній калькуляціях, можна виявити відхилення між реальними та плановими витратами. Таке порівняння може сприяти зниженню витрат на надання туристичних послуг і обслуговування клієнтів, а в кінцевому підсумку забезпечить підвищення рентабельності діяльності.

Нові вимоги, які висуваються до ефективної діяльності з метою досягнення стратегічних і тактичних цілей розвитку суб'єктів господарювання туристичної галузі, обумовлюють урахування особливостей технологічних і економічних процесів, фінансового забезпечення, які пов'язані зі специфікою започаткування та організації туристичної діяльності, формування необхідних фінансових ресурсів, зміни туристичних замовлень за

умов сезонного характеру.

Аналіз діяльності туристичних підприємств свідчить про наявність конкуренції на ринку туристичних послуг та їх альтернативну реакцію на її наслідки. Обираючи стратегії розвитку, туристичні підприємства віддають перевагу найефективнішим стратегіям, а саме: інтеграції, концентрації, диверсифікації та забезпечення конкурентних переваг. Ефективність стратегічного розвитку туристичного підприємства характеризується покращенням економічних показників, постійним якісним зростанням, переходом до більш високого ступеня, неухильною стабільністю та розвитком.

Рівень економічної ефективності туристичної діяльності залежить від багатьох чинників. Тому для вирішення завдань у досягненні ефективності для туристичного підприємства важливого значення набуває класифікація чинників її зростання за певними ознаками: видами витрат і ресурсів, напрямами розвитку та вдосконалення діяльності, місцем реалізації в системі управління. Визначення ефективності туристичної діяльності саме підприємств, які надають послуги, фактично полягає в оцінці результатів їхньої діяльності. Такими результатами є обсяги виготовлених туристичних продуктів та інших послуг або прибуток. Тому для об'єктивної оцінки їхньої ефективності необхідно також урахувати ступінь тих витрат, за якими одержано ті чи інші результати, обґрунтованість формування ціни та використання ресурсів підприємства.

Вирішення питань ефективності пов'язане з розробкою і запровадженням системи збалансованих показників, необхідністю складання плану, забезпеченням підтримки з боку керівництва, створенням команди для запровадження системи, формуванням місії, цінностей, бачення і стратегії.

Значну роль в ефективності займає бюджетування потоків грошових коштів, витрати реалізації, норма прибутку, пропозиції постачальників, нормативні витрати, елементи фінансової діагностики та оцінки фінансовоекономічного стану підприємства, тобто результати діяльності за певний період і його поточний стан, використання напрямків прикладної економіки для практичного проведення економічного аналізу функціонування підприємства і прийняття рішень щодо його економічного управління .

Окремої уваги заслуговує існування ризикових ситуацій у контексті дослідження туристичної діяльності, коли «визнається усвідомлена можливість небезпеки виникнення непередбачених втрат очікуваного прибутку, майна, грошей у зв'язку з випадковими змінами умов економічній діяльності та несприятливими обставинами, пов'язаними зі змінами погодних умов».

Розрахування на запланований прибуток на ранніх етапах виконання контракту є також ризиковим. Прогнозований результат можна визначати та порівнювати з плановим, якщо виконання контракту завершується.

Для складання бізнес-плану туристичних підприємств важливими є показники, що базуються на бюджетному методі, який підвищує ефективність управління та допомагає персоналу виконувати вимоги керівництва. Внутрішні структурні взаємозв'язки на туристичних підприємствах забезпечують засновники та виконавчий керівник відповідно до свого досвіду та моделі управління.

Ефективність туристичної діяльності залежить від рішень, прийнятих державними органами влади, які територіально і функціонально знаходяться близько до зацікавлених громадян. Результат впливу туризму на економіку країни визначається «ефектом мультиплікації». Прямий вплив туризму – це результат реалізації послуги, непрямий вплив відбувається за рахунок повторних витрат, здійснених туристом у даному регіоні.

Ефективність пропонується розглядати як функцію чинників, виражених індексами, які характеризують їхній вплив на результати діяльності:

![]() (1)

(1)

де K1, K2… K10 – індекси, що характеризують ефективність туристичної діяльності.

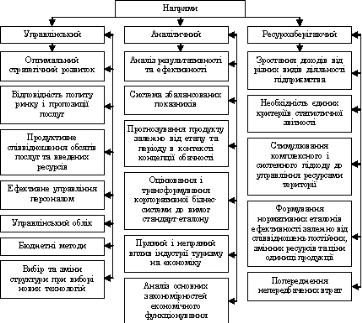

Рис. 1. Напрями досліджень ефективності туристичної діяльності та її оцінки