9.Бюджетная система рф

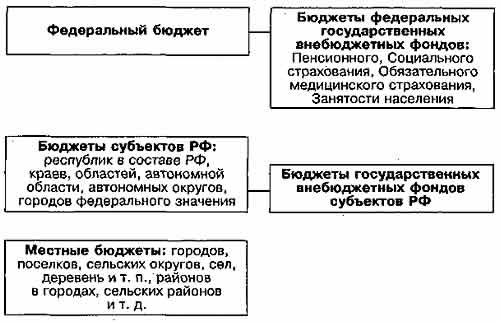

Бюджетная система РФ — это совокупность федерального бюджета РФ, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Каждый субъект РФ и муниципальное образование самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории.

Однако дать полную характеристику бюджетной системы РФ исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому, строго говоря, легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Принципы построения бюджетной системы. Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности, самостоятельности всех бюджетов, входящих в бюджетную систему РФ и др.

Принцип единства бюджетной системы (ст. 29 БК РФ) означает, что бюджеты различных уровней не являются изолированными друг от друга, а находятся в постоянном взаимодействии. Единство бюджетной системы обеспечивается:

единой правовой базой. Согласно ст. 71 Конституции РФ финансовое регулирование находится в ведении Российской Федерации;

единством денежной системы Российской Федерации;

едиными бюджетными классификациями, используемыми на всей территории РФ. единством формы бюджетной документации;

единством принципов бюджетного процесса;

единством санкций за нарушение бюджетного законодательства РФ;

единым порядком финансирования расходов бюджетов всех уровней бюджетной системы РФ;

единым порядком ведения бухгалтерского учета средств бюджетов всех уровней.

Децентрализация в управлении народным хозяйством, характерная для современного периода, предполагает самостоятельность всех бюджетов (ст. 31 БК РФ), входящих в бюджетную систему РФ. В самом общем виде самостоятельность элементов бюджетной системы заключается в том, что каждый бюджет обладает собственными источниками доходов (закрепленные, регулирующие доходы и др.) и правом самостоятельно определять направления использования этих средств. Кроме того, законом закрепляется недопустимость изъятия из бюджета дополнительно полученных доходов.

Степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. В самом общем виде роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы РФ, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы бюджетных прав субъектов и муниципальных образований. По отношению к бюджетам субъектов РФ Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет размер дотаций, субвенций, определяет перечень минимально необходимых расходов субъектов и др.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом устанавливать местные налоги, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять ссуды бюджетам других уровней.

Принцип полноты бюджетной системы имеет два аспекта:

в бюджетную систему должны включаться бюджеты всех государственных и муниципальных образований, существующих в Российской Федерации;

принцип полноты бюджетной системы означает требование включения в соответствующие бюджеты практически всех видов источников государственных и муниципальных доходов, а также отражения в бюджете всех направлений расходов (ст. 32 БК РФ). Существование специальных внебюджетных фондов, специальных счетов казначейства должно быть сведено к минимуму. В соответствии с рассматриваемым принципом БК РФ включил бюджеты государственных внебюджетных фондов в бюджетную систему РФ.

Принцип реальности бюджетной системы относится, прежде всего, к доходной части бюджетов, которая должна обеспечиваться реальными поступлениями денежных средств в бюджет. В этом смысле особую важность приобретает налоговое законодательство РФ: бюджет должен основываться на конкретных источниках доходов, закрепленных в специальном законодательстве. Кроме того, реальное осуществление доходной части бюджета зависит от надежности показателей прогноза социально-экономического развития страны и реалистичности расчета доходов и расходов бюджета (достоверность бюджета) (ст. 37 БК РФ). Немаловажное значение в этом отношении имеет и сбалансированность бюджета (ст. 33 БК РФ), в соответствии с которой объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета. Превышение расходной части над доходной должно компенсироваться различными дополнительными поступлениями средств (например, от выпуска в обращение государственных ценных бумаг). В противном случае должен действовать механизм чрезвычайного расходования средств.

Возможно и другое понимание принципа реальности бюджетной системы: элементы бюджетной системы и система связей между ними законодательно закреплены и существуют в реальной действительности. В этом смысле принцип реальности проводится не всегда последовательно, что было показано на примере местных бюджетов.

Принцип общего (совокупного) покрытия расходов (ст. 37 БК РФ) в дополнение к предыдущему принципу устанавливает, что доходы бюджета не могут быть увязаны с определенными расходами бюджета, т. е. не должны иметь целевого назначения, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип адресности и целевого характера бюджетных средств (ст. 38 БК РФ) означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Принцип гласности (ст. 36 БК РФ) обеспечивается открытым обсуждением бюджетов и итогов их исполнения на сессиях представительных органов, опубликованием законов о бюджете на предстоящий год, а также отчетов об их исполнении.

Принцип эффективности и экономности использования бюджетных средств (ст. 34 БК РФ) означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.