Тема 6. Виды производственного планирования

Задачи, понятие планирования.

Анализ жизненного цикла.

Анализ точки безубыточности.

Сущность затрат при планировании.

Дезагрегирование в планировании.

Производственное планирование направлено на конкретизацию задачи организации и ее структурных подразделений для выполнения поставленной цели. Задачами производственного планирования является: целенаправленность организации и ее структурных подразделений; анализ проблем развития производства; координация производственной деятельности предприятия; эффективность контроля за производством; мотивация трудового коллектива; информационное обеспечение работников организации.

Производственное планирование (рис. 5) можно рассматривать по следующим направлениям:1) период планирования – длительность выполнения работы; 2) уровень планирования – как организации в целом, так и по структурным подразделениям и отдельным исполнителям;

3) предмет планирования – НИОКР, производство, сбыт, снабжение, персонал, финансы и прочее; 4) содержание планирования – продуктивно-тематическое, ресурсное, календарное; 5) цель планирования – стратегическое (планы), тактичное (средства), оперативное (пути реализации).

Рисунок 5. Задачи производственного планирования

Процесс планирования делится на три этапа:

постановка задачи планирования;

разработка планирования;

реализация нового плана.

Содержание планирования связано с агрегатным планированием, т.е. со сбалансированностью работы предприятия по отрезкам времени. Агрегатное планирование или «агрегирование» - это сводное планирование всех видов ресурсов, производственных программ с зависимости от спроса.

Рисунок 6.

Задачи сводного (агрегатного) планирования охватывают два уровня: 1) организацию в целом и 2) подразделения организации.

На уровне организации – разрабатывается планирование выпуска изделий подекадно, поквартально, помесячно.

На уровне подразделений формируется программа квартальная и разрабатывается программа по отрезкам календарного периода.

Формирование производственной программы зависит от следующих факторов: 1) ассортимента выпускаемых изделий, а также 2) от их количества. Затем проводится анализ по структуре изготавливаемой продукции, по уровню выполнения работы (организация или подразделения) и от периода выполнения работу (год, квартал и т.д.), а затем переходят к прогнозу о качестве и количестве, и виде изготавливаемой продукции.

Устанавливают стоимость отдельно по каждому виду выпускаемой продукции.

Большое внимание отводится маркетинговым исследованиям:

- анализ самого продукта (его спрос, анализ конкурентов, уровень конкурентоспособности);

- оценка рынков сбыта (емкость рынка, ценовая эластичность, удовлетворение потребностей потребителей).

Также проводится анализ в области предложений, т.е. госзаказы, договора и определяется нижний предел объема реализации продукции и его цена (рассчитывается точка окупаемости затрат по выпуску изделий). Проводится оценка и формирования производственной мощности и ожидаемого объема производства, и определяются остатки готовой продукции, на основании этого определяется производственная программа.

Планирование производственной программы строится по следующим принципам: формируется ассортимент изделий,т.е.1) уточняется спрос на каждое изделие и проводится прогноз на перспективу, 2) определяется платежеспособный спрос, наличие у организации конкурентного преимущества и возможность обеспечения требуемого потенциала; определяется объем производства изделий для измерения данного показателя используются натуральные измерители и стоимостные. Объем производства в натуральных измерителях рассчитывается по следующей формуле:

Qпр.-ва = Qреал.- Он. + Ок. + Овн. – Окп., (17)

где Qпр.-ва. – объем производства,

Qреал. – объем реализации,

Он., Ок. – количество изделий на начало и конец периода

Овн. – количество изделий для внутреннего потребления,

Окп. – количество изделий, приобретенных по кооперации.

Пропускная способность предприятия – это расчет производственной мощности путем сравнения по каждой номенклатуре изделия. При этом определяется: объем реализации, наличие ресурсов, существенная возможность удовлетворения спроса, загрузка оборудования, квалификация кадров и их занятость, обеспеченность материалами, ритмичность производства.

При планировании производственной программы необходимо провести анализ, прежде всего, по жизненному циклу изделия, рассчитать (Х) окупаемости, определить способ покрытия затрат:

– прогноз и анализ жизненного цикла товара определяется при разработке плана продаж;

– при анализе точки безубыточности;

– при определении уровня цены реализации продукции и объема выпуска.

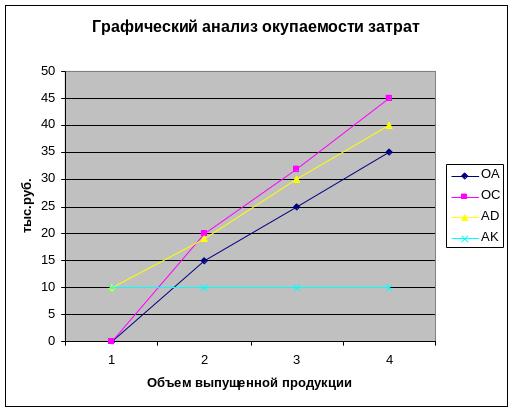

Оценка точки окупаемости (рис. 7) дает возможность определить следующие позиции:

объем выпуска отдельных видов изделий;

выбор изделий, приносящих наибольшую прибыль;

определяется уровень загрузки производственных мощностей;

проводится анализ ценовой политики;

определяется инвестиционный курс;

дается оценка критической выручки;

рассчитывается запас финансовой прочности.

Рис. 7. Графический анализ окупаемости затрат

ОА – переменные затраты;

ОС – совокупные затраты;

АК – постоянные издержки;

АД – выручка от продаж.

Пересечение линий АД и ОС отражает при каком объеме производства затраты будут окупаться. На окупаемость затрат могут влиять следующие факторы:

Q - реализации продукции;

Цр. – цена изделия;

З пер. – уровень переменных затрат;

З пост. – уровень постоянных затрат.

I. покрытия затрат З покр.= (Цр. * Q р. ) – З пер.; В р. – Зпер.;

Вр. – Выручка от реализации

I![]()

![]() I.

Доля покрытия затрат, %

I.

Доля покрытия затрат, %

I![]() II.

Значение в

вер.(тыс.руб.)

II.

Значение в

вер.(тыс.руб.)

IV. Значение Q вер.(шт.)

V .

.

V I.

I.

V II.

II.

VIII.

Учет затрат в Величина покрытия затрат позволяет планировать все предложения по заказам, связанные с уровнем их прибыльности. Это метод связан с анализом точки окупаемости. Для покрытия затрат определяют прибыльность (доходность) по каждому виду продукции.

Рис. 8. График дохода .

Цель агрегатного планирования (дезагрегирования, т.е. расчленение на составляющие) состоит в том, чтобы сформировать производственную программу, определить перечень изготовления изделий и затраты на производство. Дезагрегирования проводят по трем направлениям:

1) по конструкции изготовления изделий;

2) по времени;

3) по подразделениям организации.

Для изготовления любого рода изделий необходимо разработать спецификацию материалов, деталей, узлов, т.о. спецификация изделий состоит из структуры самого изделия и документации по применению компонентов, т.е. 1) разрабатываются нормативные процессы; 2) калькуляция затрат; 3) закупка комплектующих; 4) обслуживание производства; 5) календарное планирование; 6) диспетчеризация производства; 7) организация складского хозяйства.