6. Чекова форма безготівкових розрахунків.

Розрахунковий чек — це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти з рахунка чекодавця на рахунок пред'явника чека (отримувача коштів). Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству — отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати.

Грошові чеки застосовуються тільки для отримання підприємствами з рахунків у банківських установах готівки для виплати заробітної плати, премій і винагород, дивідендів, коштів на відрядження, на господарські витрати.

Чек як грошовий документ короткострокової дії не має статусу законного платіжного засобу. Обіг чеків не регулюється законодавством , а визначається потребою комерційного обороту. Через це розрахунки чеками носять умовний характер: видача боржником чека ще не означає оплати його зобов'язань перед кредитором. Зобов'язання погашається тільки після повної оплати чека банком-платником.

Чекова форма розрахунків потребує від банківської установи дотримання відповідних правил: банк зобов'язаний упевнитись у достовірності чека. Чек може бути оплачений тільки тою особою, яку вказано в ньому (іменний чек); або пред'явником, якщо чек видано на пред'явника. Чекодавець не тільки несе відповідальність за оплату чека банком-платником, а й зобов'язаний забезпечити цей платіж, заздалегідь надавши банку необхідні кошти для покриття своїх чеків. За видачу чека без покриття чекодавець несе відповідальність.

Розрахунковий чек із чекової книжки чекодавець виписує під час здійснення платежу і віддає за отримані ним товари (виконані роботи, надані послуги). При цьому чекодавець переписує залишок ліміту з корінця попереднього розрахункового чека на корінець виписаного і зазначає новий залишок ліміту.

Розрахунковий чек підписує службова особа чекодавця, яка має право підписувати розрахункові документи, та скріплює відбитком печатки чекодавця. Якщо розрахунковий чек підписує службова особа чекодавця за дорученням керівника підприємства, то право підпису розрахункового чека обумовлюється в цьому дорученні.

Приймаючи розрахунковий чек до оплати за товари (виконані роботи, надані послуги), чекодержатель перевіряє: відповідність його встановленому зразку; правильність заповнення; відсутність виправлень; відповідність суми корінця чека сумі, зазначеній на самому чеку; строк дії; достатність залишку ліміту за чековою книжкою для оплати чека; наявність на ньому чіткого відбитка штампа або печатки банку та даних чекодавця.

Розрахунковий чек, оформлений з порушенням вимог, до оплати не повинен прийматися.

Чекодержатель здає в банк розрахункові чеки разом із трьома примірниками реєстру чеків, якщо розрахунки чекодавця і чекодержателя відкриті в одному банку, і в чотирьох примірниках — якщо розрахунки чекодавця і чекодержателя відкриті в різних банках.

Банк чекодержателя зобов'язаний перевірити заповнення реквізитів реєстру чеків згідно з вимогами та своєчасність пред'явлення їх до оплати. Суми розрахункових чеків, оформлені з порушенням вимог цієї Інструкції, викреслюються з реєстру чеків з виправленням його загального підсумку і повертаються чекодержателю.

Якщо чекодавець і чекодержатель обслуговуються в одному банку, то після перевірки правильності заповнення реквізитів розрахункових чеків і реєстру чеків банк на підставі першого примірника реєстру чеків списує кошти з відповідного рахунка чекодавця та зараховує їх на рахунок чекодержателя.

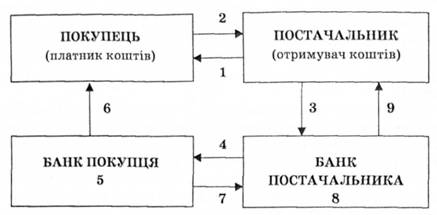

Розрахунок чеком здійснюється за такою схемою (рис. 2.3):

1 — постачальник передає товар покупцеві;

2 — покупець передає чек постачальнику;

3 — постачальник передає чек у свій банк;

4 — банк постачальника направляє чек для оплати в банк покупця;

5 — банк платника списує кошти з рахунка покупця товару;

6 — банк платника повідомляє платника про списання коштів;

7 — банк платника переказує банку постачальника відповідні кошти;

Рис. 2.3. Механізм здійснення розрахунків чеками

8 — банк постачальника зараховує кошти на рахунок постачальника;

9 — банк постачальника повідомляє постачальника про зарахування коштів на його рахунок.

Переваги:

• відносна швидкість розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості.

Недоліки:

• недостатня гарантія платежу, оскільки на рахунку чекодавця може не бути потрібних коштів;

• неможливість розрахунків чеками на велику суму;

• складність оформлення чека.