Методика проведения аудита: операций с основными средствами, материально-производственными запасами, расчетов с персоналом по оплате труда.

1. Проверка формирования финансовых результатов

2. Аудиторская проверка, анализ и подтверждение отчета о прибылях и убытках

3. Аудиторская проверка, анализ и подтверждение отчета о движении капитала

4. Аудиторская проверка, анализ и подтверждение отчета о движении денежных средств

5. Аудиторская проверка и оценка Пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

Приложение 3

Примеры ситуационных задач

Задача 1

ООО «Маяк» по состоянию на 31.03.2010 г. по результатам инвентаризации выявило следующие долги, признанные сомнительными:

- дебиторскую задолженность за отгруженную продукцию ЗАО «Кама» по счету – фактуре № 15 от 15.09.2009 г. в размере 14 500 руб. (в т.ч. НДС 18% - 2212 руб.) – более 90 дней;

- дебиторскую задолженность за реализованный товар ОАО «Колос» по счету – фактуре № 7 от 02.02.2010 г. в размере 23 500 руб. (в т.ч. НДС 18% - 3585 руб.) – от 45 до 90 дней;

- дебиторскую задолженность по займу, выданному физическому лицу по договору № 3 от 10.11.2009 г. в размере 41 700 руб.

Выручка за 1 квартал 2010 г. составила с НДС 310 000 руб. В соответствии с учетной политикой организации применяет метод начисления и создает резерв по сомнительным долгам. В ООО «Маяк» на создание резерва в бухгалтерии создана запись:

Дебет 91 – Кредит 63 – 73 903 руб.

Оценить ситуацию, проверить правильность создания резерва.

ОТВЕТ

Отражение в бухгалтерском учете

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утверждены приказом Минфина РФ от 31.10.2000 г. № 94н

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации, утверждено приказом Минфина РФ от 29.07.1998 г. № 34н

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утверждено приказом Минфина РФ от 6.05.1999 г. № 33н

Возможность, порядок создания, определение размера резервов по сомнительным долгам устанавливаются организацией самостоятельно и должны быть определены в учетной политике.

Согласно ст. 70 Положения по ведению бухгалтерского учета, сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Соответственно, по всем случаям, приведенным в задаче, резерв может быть создан отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (ВАЖНО: ранее резервы создавались только по дебиторской задолженности по реализации, теперь этого ограничения нет).

На основании п. 11 ПБУ 10/99 отчисления в резервы по сомнительным долгам, создаваемые в соответствии с правилами бухгалтерского учета, являются для организации прочими расходами, для отражения которых Планом счетов предусмотрен счет 91, и корреспонденция счетов, указанная в задаче, верна. Оценить правильность определения величины резерва для целей бухгалтерского учета не представляется возможным из-за недостатка информации.

Отражение в налоговом учете

НК РФ

В соответствии с законодательством, резервы по сомнительным долгам могут создавать только те организации, которые исчисляют налог на прибыль методом начисления, и создание таких резервов должно быть предусмотрено учетной политикой для целей налогообложения. В сумму резерва в налоговом учете включаются только долги со сроком возникновения от 45 дней. Причем задолженность со сроком возникновения от 45 до 90 дней включительно вносится в сумму резерва в размере 50 процентов, а долги со сроком возникновения свыше 90 дней — в полном объеме. Максимальная величина резерва, которую можно признать в целях налогообложения, — 10% величины выручки отчетного (налогового) периода (без учета НДС). Суммы отчислений в резервы по сомнительным долгам относятся в состав внереализационных расходов в последний день отчетного (налогового) периода (ст. 266 НК РФ).

В НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Соответственно, задолженность по выданному займу (договор № 3 от 10.11.2009 г. на сумму 41 700 руб.) не может быть признана сомнительны долгом.

Следовательно, резервы могут быть созданы по первому случаю (14 500 руб.) в полном объеме; по второму случаю (23 500 руб.) - в размере 50% или 11 750 руб., по третьему случаю резерв не создается. Общий объем резервов – 26 250 руб. Выручка за квартал без НДС составила 262 712 руб. (310 000 / 118 х 100), соответственно создаваемый резерв не должен превышать 26 271 руб. (первоначально определенный резерв не больше лимита).

Окончательная сумма резерва по сомнительным долгам – 26 250 руб.

Следовательно, созданный ООО «Маяк» в первом квартале 2010 года, резерв по сомнительным долгам был завышен на 47 653 руб. (73 903 – 26 250), соответственно была завышена сумма внереализационных расходов и занижена сумма налогооблагаемой прибыли.

Задача 2

Проверка по существу аудируемой организации показала соответствие содержания синтетических регистров (оборотных ведомостей и карточек счетов) первичным докумен-там, данных об активах и обязательствах – их фактическому наличию, а также соблюде-ние правил бухгалтерского учета при отражении операций на счетах во всех существен-ных аспектах, кроме следующих:

а) в бухгалтерском учете ошибочно недоначислена амортизация по нематериальным активам на сумму 80000 руб.;

б) отнесены непосредственно на счет 84 «Нераспределенная прибыль (непокрытый убыток)» затраты на производство в сумме 1600000 руб.

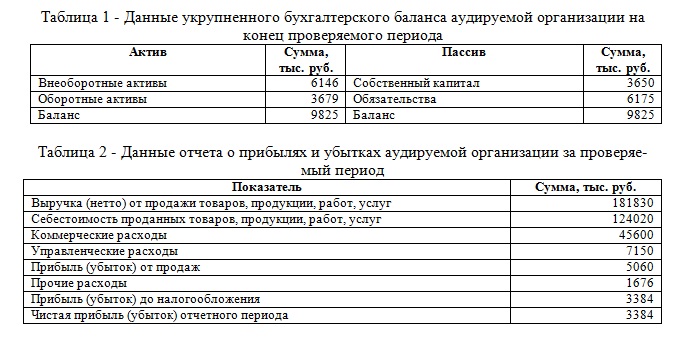

Отчетность организации (до внесения исправлений) по укрупненным статьям пред-ставлена в таблицах 1 и 2.

Задание

1. Определите влияние выявленных ошибок на показатели отчетности. Влияние ошибок на нераспределенную прибыль оценивается исходя из предположений, что организа-ция не уплачивает налог на прибыль.

2. Оцените существенность искажений, исходя из своего профессионального суждения и ориентиров, установленных внутренним стандартом аудиторской фирмы: существен-ным следует считать отклонения по статьям баланса, превышающие 2,0…4,0 % от суммы активов, по статьям отчета о прибылях и убытках – 1,5…3,0 % прибыли до налогообложения.

РЕШЕНИЕ

В соответствии с Федеральным правилом (стандартом) аудиторской деятельности № 4 «Существенность в аудите» существенными признаются искажения, которые могут по-влиять на экономические решения заинтересованных пользователей бухгалтерской отчет-ности. Аудитор вправе определять существенность искажений на основе своего профес-сионального суждения, в том числе устанавливать порядок расчета и оценки уровня существенности внутрифирменным стандартом. Для оценки существенности отклонений в рассматриваемом случае необходимо проследить влияние каждого их них на показатели отчетности и сравнить общую сумму искажений с пределами, заданными во внутрифирменном стандарте.

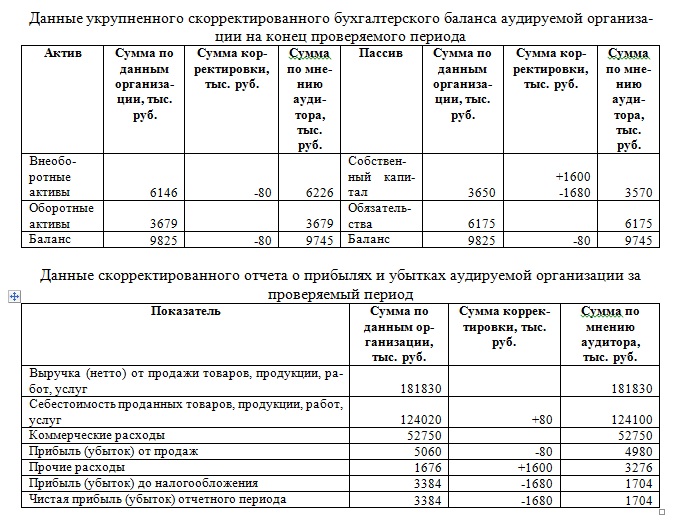

а) недоначисление амортизации по нематериальным активам приводит к завыше-нию сумм по разделу «Внеоборотные активы» баланса с одновременным занижением сумм расходов по основным видам деятельности. В зависимости от вида нематериальных активов амортизационные отчисления по ним могу включаться в состав себестоимости продукции, в состав управленческих или коммерческих расходов. Влияние данной ошиб-ки на прибыль до налогообложения можно оценить как существенное (2,4% от прибыли до налогообложения), а на общую величину активов – как незначительное (0,8%). Тем не менее, влияние ошибки на структуру активов может оказаться значительным, особенно для оценки финансовой устойчивости организации.

б) списание затрат на производство на счет учета нераспределенной прибыли является грубым нарушением правил бухгалтерского учета. Указанное занижение расходов по основным видам деятельности должно расцениваться как существенное (составляет 47,3% от прибыли до налогообложения) и значительно влияющее на решения внешних пользователей отчетности. Большой удельный вес имеет данная ошибка и по отношению к активам баланса (16,3%). Наличия указанной ошибки достаточно для формирования модифицированного заключения по бухгалтерской отчетности.

Обобщая сделанные выводы, можно представить влияние выявленных ошибок на отчетность следующим образом:

Исходя из принятых критериев существенности, можно констатировать существен-ные искажения структуры Отчета о прибылях и убытках и бухгалтерского баланса, тре-бующие модификации аудиторского заключения. Аудитору следует пересмотреть оценки неотъемлемого риска и риска средств контроля до высокого, значительно расширить объ-ем процедур по существу, особенно в разделах, связанных с учетом расходов по кредитам и займам, начислением амортизации, калькулированием себестоимости, и т.д. Следует также рекомендовать руководству аудируемого лица исправить данные ошибки. В случае если они не будут исправлены, необходимо, по нашему мнению, рассмотреть вопрос о выдаче заключения в отрицательной форме.

Приложение 4