32500 — Чистая консолидированная Пр. Баланс после примен-ия трансф.Цо( уменьш.Цены в Германии на 20%).

Статья |

Филиал в Германии |

Филиал в России |

Sales |

80000 |

150000 |

Cost |

50000 |

80000 |

Cross profit +(вал Пр) |

30000 |

70000 |

Операц расходы |

20000 |

20000 |

EBIT |

10000 |

50000 |

Interest (%за кр) |

5000 |

5000 |

EBIT (Пр до налог) |

5000 |

45000 |

NI (налог на Пр) |

2500 (5000*50%) |

36000 (45000*20%) |

2500+36000=38500 — консол.Пр.

Специфика оценки ст-ти капитала (WACC) в межнац-й корпорации.

Факторы, влияющие на структуру капитала:

-размер и масштаб бизнеса;

-доступ на международные рынки капитала;

-межд.диверсификация ( в % нал на Пр);

-налогооблажение;

-конвертация;

-соц-полит.ситуация.

Ограничения в междун.торговле, влияющие на процесс ЦО.

1)тарифы

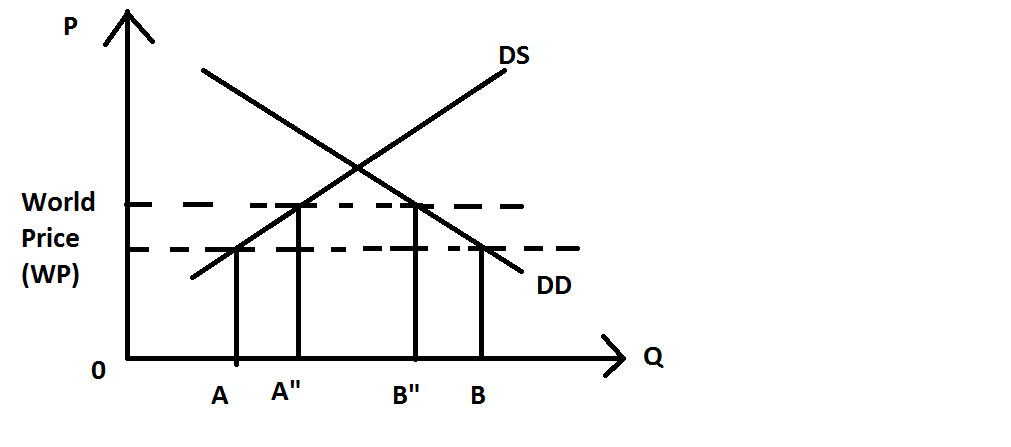

О А

-местное производство

А

-местное производство

АВ — импорт

Если будет введен тариф (WP + Тариф), то нац-е произв-во развивается,а импорт от 0до А', а им от А' до B'.

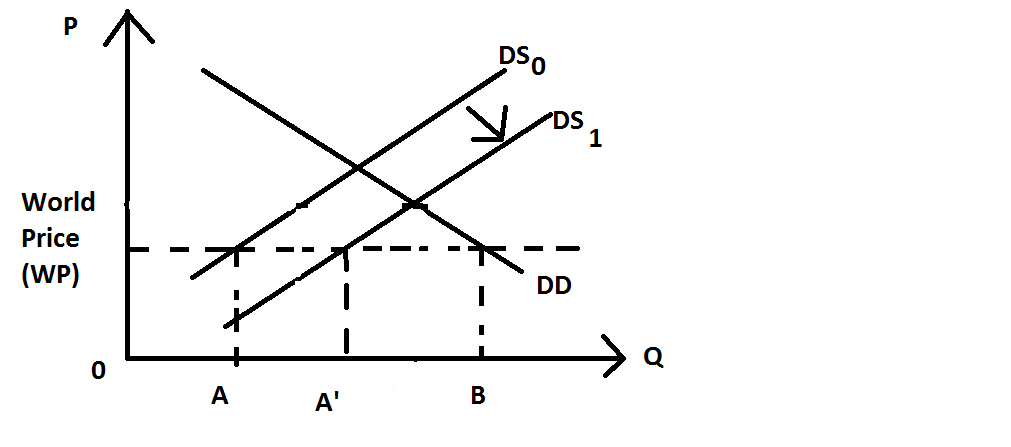

2)тарификация на оборот (субсидирование).

3 )квотирование

)квотирование

Q – размер квоты

Увелич внутр цены на внутр-м рынке. Неэффект-й инструмент с т.зр защиты внешнего товаропроизводителя.

Международный произв-й цикл (МПЦ). Разработал Раймон Вернон,20 в в целях анализа инновац. Междун-х инвест проектов.

Переход от1й ко 2ой происходит по открытии конкурирующего зарубежного произв-ва. Постепенно произв-во стандартизируется, перестает быть инновац-м и переносится в развивающиеся эк-ки. С этого момента открывает 3я стандартизированная стадия, на кот. тиражирование данного продукта характериз-ся экспоненциальной динамикой.

В то время как в 1й и 2й группах эк-ки объемы резко уменьш. Однако с/с и ЦО в виду сохранения прав системой собствен-ти продолж-т контролир-ся представителями бизнеса из 1й и 2 й группы экон-к. Поэтому наибольшей эф-ти (NPV,IRR) данные инвест проекты добиваются на 3й стадии. В связи с этим при расчете стандартных критериев эффект-ти необх-мо учитывать понижающие коэф-ты путем увелич ставки дисконта на риски, связанные с высокой вероятностью замещения продукции новыми инновационными товарами.

Сокращение рисков по сделкам

В практике хеджир-ия примен-ся техники комбинирующие признаки срочных контрактов с признаками инструментов, действующих на данном р-ке. К таким техникам относ-ся долгоср-е форварды,валютные квоты,параллельные займы, а также спец.методики сокращения риска по сделкам.

Валютные свопы заключающиеся в обменепозициями по срочным контрактам: как правило,такой обмен позициями происходит м/у 2-мя компаниями,работающими на рынках заруб стран

Предполагается,что российская компания зан-ся строительством в США, а компании США оказывает консультирование услуги на территории РФ. В рез-х они будут получать выручку,выраж-ю в иностр валюте. Поэтому им целесообразно заключить договор обмена валютной выручкой по заранее оговоренному курсу. Это и будет один вариантов контракта типа «своп».

Параллельные займы- обяз-ва обмена двумя валютными по текущему курсу заключ-м срочного контракта на обратный обмен в будущем по форвардному курсу.

Спец-е тхникик сокращения риска по валютным сделкам. Зачастую исп-е срочных контрактов существенно затруднено, либо невозможно по причине отсутствия институтов срочного валютного рынка. В этих случаях термин «хедж-е» ну употребляется, а исп-ся процедура, огран-ся будущие валютные риски: сражения и отставания. Loading and hagging-процедура ,заклю-ся в оценке буд динамики валютных курсов. Данная техника как правило прим-ся по коммерч операциям,связ с оплатой товаров и услуг. Например, российс фирма имеет задолж-ть перед немецкой фирмой.если платит быстро,то на опережение и наоборот. Cross- heaging- кросс хедж-е. если отстутствует возможность прямого хедж-я нужной валюты,то можно выбрать другую валюту,срочные контракты по кот искл-ся и кот сильно коррелирует нужной валютой. В этом случае возможны потери погрешности в силе корреляции валют,кот также необходимо учитывать при расчетох реальной ст-те хедж-я.

3)Сurrency diversification ( валютная диверсификация) как правило,ТНК имеют конкур преим-во по отн-ю к компаниям, оперирующим на территории обращения валюты по причине высоких валютных рисков,заключ в непредсказуемой динамике своей нац валюты. Чем более диверсиф-ны в прочих иностр валютах ден поступления компании,тем меньше вал риск обесценивания валютной выручки в рез-те непрогнозного усиления нац валюты.

Специфика учета рисков в инвест анализе. Для проведения инвест анализа с учетом иностр инвестиций необх уточнить ценовые параметры инвест проекта

Оценка экспортной паритетной цены одной из задач всемирного банка яв-ся содействие развитию слабых нац экономик. Поэтому всемирный банк организует бизнесы на территории данных экономик ,продукция которых будет практ-ки полностью экспортировать в развитые страны. как правило,расчет цены по этим инвест контрактам происх-т исходя из условий межд торговой палаты «инкотерис»

CIF (порт экспорта)

FOB( порт импорта)

Всемирный банк рассчитывает параметры инвест проекта орг-ии с/х произ-ва по выращиванию земляного ореха

…отгруженного (без скорлупы)земляного ореха дают: 187,2 USD\тонна

14,95 – ст-ть страхования и фракта, 72,25 – FOB

Курс 1,9188 долаш\USD

Gthtdjlbv 1?98188*172,25=332б24долам\тонна зем оеха

Вычитаем портовые сборы 332,24-1,25=330,99долам

Из 1 тонны в скорлупе получается -0.7обрул. орехи

Переводной коэффициент = 1\0.7=1.42

330,99\1.4=231.69 долаш за тонну ореха в скорлупе. Подготовка к отправке-12,81 долаш\тонна, трансп расходы- 14,73долаш \тонна, расходы на сбыт – 30 долаш \тонна,

231,69-12,81-14,73-30=179,14долаш\тонна – экспортная паритетная цена.

Проведенный расчет представляет лишь финн сторону международ инвест проектирования. При реализации инвест проектов в слаборазвитых странахобяз-но проводят эк анализ эффективности инвест проекта.

При оценке эк эффективности междун инвест проектов из затратной части необходтмо искл величины косвенных налогов на…,т к они не сопряжены с производством добавленной ст-ти, а означают лишь перераспред –е уже созданного дохода.

Следующая корректировка расчетов заключ-ся висп-ии стандартногопереводного коэффиц(СПК), понижающегост-ть услуг, осуществляемых на территории проекта и носящих хар-р неэкспотрных товаров. Помимо этого исп-ся такжевел-натеневого вал курса в отличие от офиц –го курса.

ТВК – теневой валютный курс, СПК=0.909

Статьи |

Финн анализ |

Эк анализ. СПК |

Эк анализ ТВК |

С1F (Европа) |

187,20 |

187,2 |

187,2 |

Фракт и страхов. |

14,95 |

14,95 |

14,95 |

FOB |

172,25 |

172,25 |

172,25 |

Перевод в местную валюту(умножаем на офиц вал курс) |

332,24 |

332,24 |

|

Сборы в гаване |

-1,25 |

- |

- |

Цена 1 тонны поставл-х обрум-х орехов |

330,99 |

332,24\1,4 |

364,33\1, |

Цена 1 тонны необрубленных орехов |

231,69 |

232,57 |

255,03 |

Подготовка к отправке |

12,81 |

11,65( 12,81* 0,909) |

12,81 |

транспортировка |

14,73 |

13,99( 14,73*0,909) |

14,73 |

Оплата коммерч расходов |

30 |

27,27 (30*0,909) |

30 |

Экспортная паритетная цена |

174,15 |

180,26 |

197,49 |