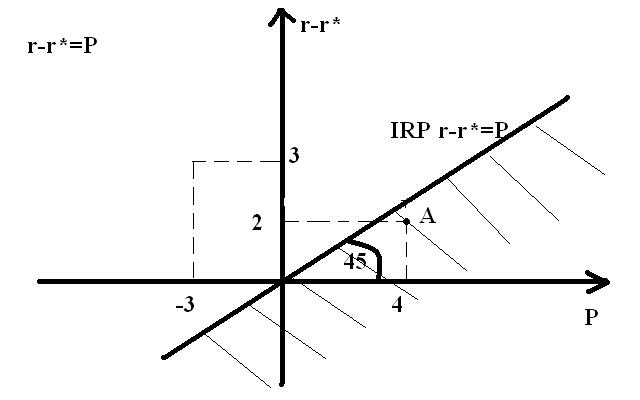

Графический анализ irp

P- премия – усиление иностранной валюты

Вывод по графику- во всех точках, лежащих ниже(правее) линии IRP более выгодным явл-ся вложения в зарубежную эк-ку. Во всех точках лежащих выше линии IRP более выгодным оказываются «домашние инвестиции»

разница межде r r* величина малая

При оценке IRP нео-мо учитывать доп затраты(комиссионные , разницу в курсах покупки и продажи, транспортные расходы, налоговое законодательство , валютное зак-во). При учете этих затрат линия IRP …………… в полосу

Т.к на мир.рынках разница в ставках % 6-8 не велика, то и премия/ дисконт по форвардному курсу также невысоки.

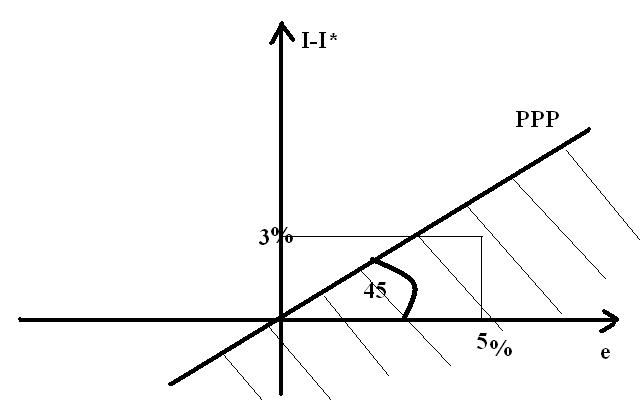

Графический анализ паритета покуп.спос-ти

PPP: e= I-I* /1+I*

е примерно =I-I*

I – индекс роста цен в нашей стране

I*- индекс роста цен за рубежом

e = относительное изменение вал курса

I > I*

е >0 (усиление инос валюты)

Во всех точках, кот лежат ниже (правее) этой линии выгоднее приобретать товары в своей стране, и наоборот

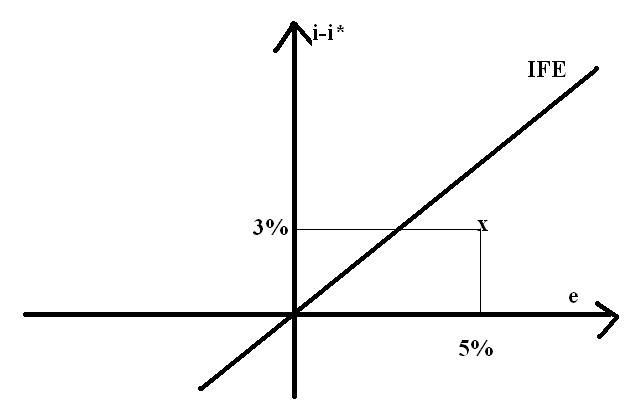

Международный эффект Фишера ( IFE)

IFE – указывает изменение в ставках %, темпах инфляции, вал котировках 2х стран. ПРИМЕР: Предполагается, что комиссион ставка % в США -8%, В Японии – 5%, инвесторы требуют реальной доходности в 2%

i usa = 8

i yap=5

r=2%

Пusa = 8-2=6%

Пyap = 5-2=3%

При такой разнице в темпах инфляции, с учетом теории РРР японская иена по отношению к доллару будет укрепляться на 3%. Тогда межд потоки капитала из США буду направлены в эк-ку Японии. В рез-те спрос на покупку иены вырастет и иена еще более усилится, что в рез-те приведет к уменьшению комиссион ставки % в Японии. Что при сохранении тех же темпов инфляции приведет к падению реал ставки%.

В условиях IRP это будет означать постепенное ослабление котировки японской иены.

Графич анализ межд эффекта Фишера

1+е= 1+i /1+i*

e = i-i* /1+i*

Во всех точках, кот лежат ниже (правее) линия IFE большая дох-ть получается при инвестировании за рубежом, и наоборот.

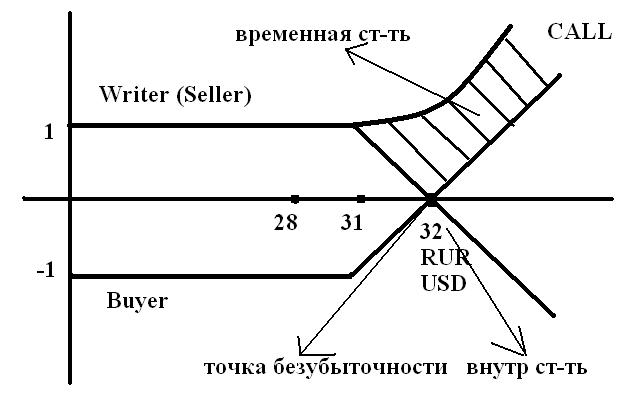

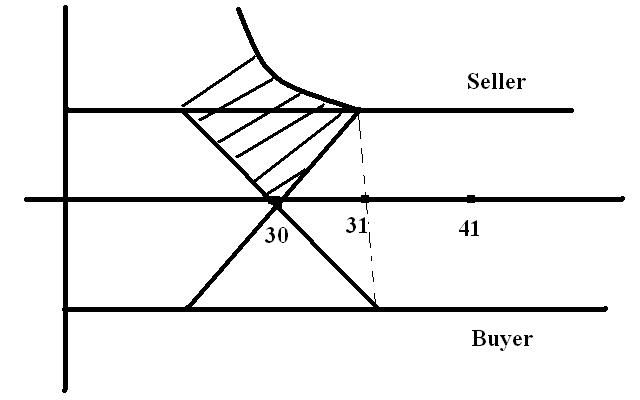

Валютные опционы.

Теория опционной торговли

Опцион-контракт с выбором

Call – на покупку

put - на продажу

Цена опциона (премия)

Параметры опциона:

дата эксперации – тот срок на кот он заключен

цена исполнения опциона – та котировка, кот установлена/зафиксирована сегодня на дату эксперации

Опционы :

в деньгах (с выигрышем)

Call – тек курс, выше чем курс кот зафиксирован по страйку. Sport rate >strike price

Put - Sport rate <strike price

at the money (равенство)

out of the money : тоже самое что in the money, только знаки в др сторону

Опционы in the money обладает внутр ст-ю(разница м/у большим значением и меньшим значением)

При расцете цены опциона к внутр ст-ти опциона добавл-ет времен ст-ть опциона. Времен ст-ть зависит от даты эксперации: чем продолжительнее опцион, тем выше врем ст-ть

нижний рисунок PUT

Точка безубыточности = strike price + premium (call)

Т.к опционная торговля- это биржевая торговля

Стратегия валютных опционов

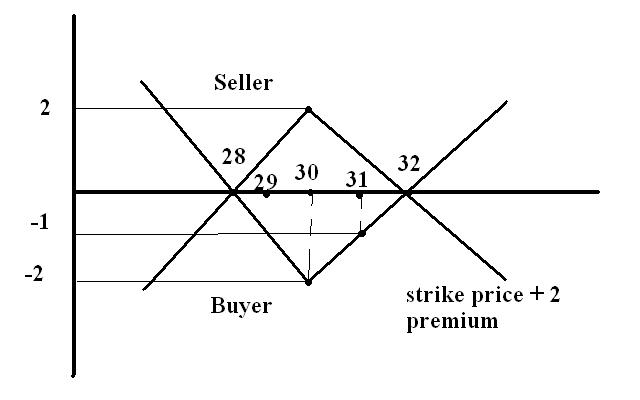

1. Straddle (стеллаж) состоит из комбинаций из 2х опционов: одного опциона пут, и одного call с одинаковыми strike price и датой истечения срока опциона , цена опционов одинаковая. Данная стратегия применяется в случае, когда ожидается значительная валатильность (изменчивость) рынка,но тренд этой изменчивости не определен

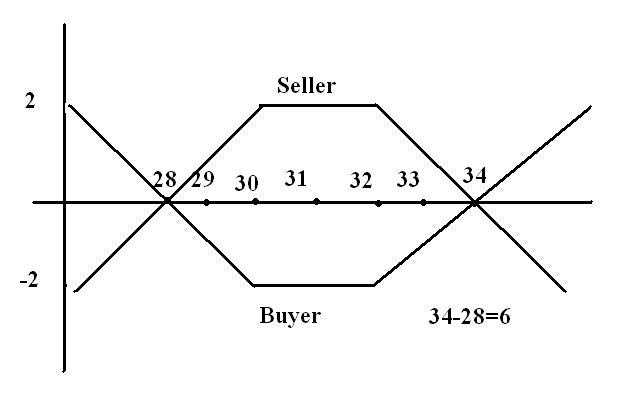

2. Strangle – аналогично предыдущей и отличается расхождением цены исполнения call и put. Исполнение этой стратегии рекомендуется случае большей волотильности валютного рынка по сравнению с предыдущей стратегией.

В обоих вариантах ожидания покупателя и продавца стратегии диаметрально противоположны. Продавец рассчитывает на незначительное колебание рынка, Покупатель наоборот.

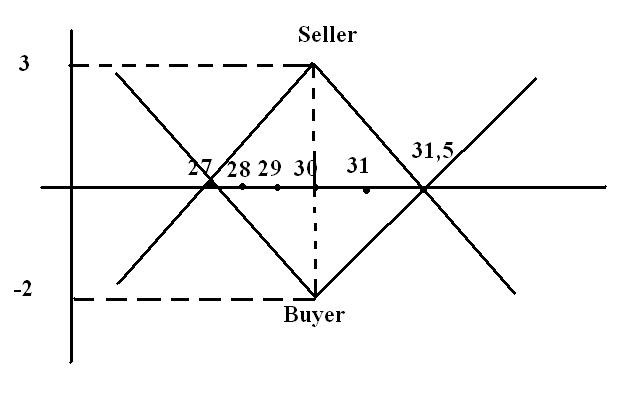

3. Strap. данная стратегия предполагает разную оценку и продавцам и покупателям вероятностей роста и падения рынка. Предполагается, что вероятность роста валютного курса превосходит вероятность снижения. Это предположение заключается в приобретении 2х опционов call и одного опциона put

4. Strip отличается от strap различными

strike price и по опциону put и по опциону call

Управление рисков по сделкам

Общие принципы и правила страхования валютных рисков

Главным принципом страхования рисков является сопоставление затрат на страхование с возможными убытками от наступления рассмотренной ситуации на основании вероятностного наступления.

Используют след техники

фьючерская

Форвардская

опционная

страхование на денежном рынке

Пример: Предположим компания США должна оплатить товары из Великобритании и импорт на сумму 100 тыс. британских йунтов на 90 дней

Используется форвардская техника , 3м.форвард брит.фунт/дол = 1.40

Вероятность наступления события Pi |

Spot rate 90 дней |

NCH Номин цена |

NC Номинал цена без хеджирован |

RCH = NCH - NCi |

0,05 |

1.30 |

140 000 |

130 000 |

10 000 |

0,1 |

1.32 |

|

132 000 |

8 000 |

0,15 |

1.34 |

|

134 000 |

6 000 |

0,2 |

1.36 |

|

136 000 |

4 000 |

0,2 |

1.38 |

|

138 000 |

2 000 |

0,15 |

1.40 |

|

140 000 |

0 |

0,1 |

1.42 |

|

142 000 |

-2 000 |

0,05 |

1.45 |

|

145 000 |

-5 000 |

Это реальная стоимость хеджирования. Если она больше 0 , то использовать технику хеджирования не целесообразно. В противном случае хеджирование реализуется.

Хеджирование на денежном рынке

Иногда вместо использования срочных контрактов применяется более простые техники хеджирования на основе обычных финансовых инструментов (ДЗ и КЗ)

Хеджирование КЗ

Пример: Америк компания имеет КЗ выраженную в 1 млн швейц франков, сроком на 30 дней. Амер комп приобретает ц.б выраженную в швейц франках сроком на 30 дней. Купили облигации с год купоном 6%

6/12=0,005

= 1 000 000/ 1+0,005=995 025 шв фран

Хеджирование ДЗ

Пример: комп США имеет ДЗ в размере 400 000 шв фр погашение по договору ерез 90 дней. Необ-мо привлечь кредит в шв фр под 8% годовых затем можно конвертировать в амер доллар

(0,08*3 мес)/12=0,02

= 400 000/1 + 0,02 = 392 157 шв фр

Если выполняется условие IRP и предполагается, что издержки по содержанию = 0, то хеджирование с помощью форв-го контракта равнозначно хеджированию на денеж рынке. В действительности т.к вход на рынок срочных контрактов не бесплатен, то предпочтительнее на практике хеджироваться на ден рынке.

Хеджирование на базе форв Конт и на ден рынке может привести к нежелательным результатам, когда валюта хеджирования обесценивается или валюта в кот будет погашена ДЗ напротив усиливается, в этом случае лучшая стратегия хеджирования это его отсутствие или использование рассм-х опционных стратегий, позволяющих ограничивать размер убытков величиной премии опциона.

Импортная паритетная цена рассчитывается в случае организации проекта по замене импорта. Корректировка цены на условиях FOX происходит в части вычета из этой цены транспортных расходов, расх на погрузку/разгрузку и т.д.

На рынке цена:108$

108$-20$=88$ импортная паритетная цена.

Управление междунар-ми денежными потоками.

Одно из наиб.эффект-х форм упр-ия междунар-ми потоками при орг-ии инвест-го проекта за рубежом явл-ся политика трансфертного ценообразования (ТРР).

Пример. Корпорация по автомобилестроению. Ст.налога на Пр в Г=50%, в Р=20%.

Статья |

Филиал в Германии |

Филиал в России |

Sales |

100000 |

150000 |

Cost |

50000 |

100000 |

Cross profit +(вал Пр) |

50000 |

50000 |

Операц расходы |

20000 |

20000 |

EBIT |

30000 |

30000 |

Interest (%за кр) |

5000 |

5000 |

EBIT (Пр до налог) |

25000 |

25000 |

NI (налог на Пр) |

12500 |

20000 =32500 |

.