17. Тотожність національного доходу для закритої економіки.

Ці три компоненти ВВП наведені в основній макроекономічній тотожності для закритої

економіки:

Y = С + І + G,

тобто частина виробленої продукції споживається домогосподарствами (С), частина –

використовується фірмами й домогосподарствами на інвестиції (I) і, нарешті, частина вироб-

леної продукції закуповується урядом для використання на суспільні потреби (G).

18. Рахунки національного доходу для відкритої економіки.

В основі рахунків національного доходу і продукту лежить тотожність виробленого і розподіленого продукту. Пропозицію товарів та послуг у поточному році можна показати як~суму продуктів, вироблених країною, плюс обсяги імпорту. Розподіл цього обсягу пропозиції передається сумою сукупних витрат резидентів країни на споживання та інвестиції плюс виручка від експорту:

![]()

де![]() —

внутрішнє виробництво;

—

внутрішнє виробництво;

![]() —

імпорт;

—

імпорт;

![]() —

споживчі витрати домогосподарств,

підприємств, держави;

—

споживчі витрати домогосподарств,

підприємств, держави; ![]() —

валові інвестиції домогосподарств,

підприємств, держави;

—

валові інвестиції домогосподарств,

підприємств, держави;

![]() —

експорт. Перетворивши цю тотожність,

отримуємо:

—

експорт. Перетворивши цю тотожність,

отримуємо:

![]()

а

це означає, що національний продукт

(доход) дорівнює сукупним витра

там

резидентів І![]() плюс

чистий експорт

плюс

чистий експорт![]()

Якщо

У являє собою валовий внутрішній

продукт (ВВП), тоді чистий

експорт ![]() містить

товари та нефакторні послуги.

містить

товари та нефакторні послуги.

• Якщо Уявляє собою валовий національний продукт (ВНІГ), тоді чистий експорт містить товари, нефакторні послуги і чисті факторні доходи із-за кордону (YF), або, іншими словами, чистий експорт у цьому випадку складається з експорту та імпорту товарів і всіх послуг (факторних та нефакторних):

![]()

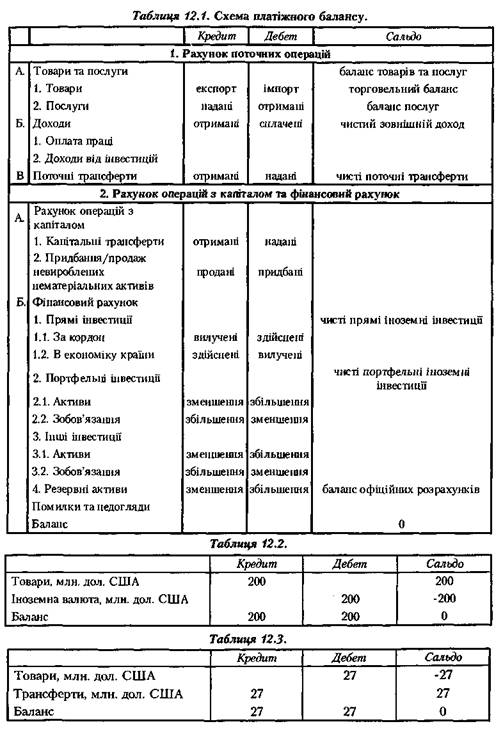

19. Операції платіжного балансу: рахунки поточних операцій, операцій з капіталом та фінансових операцій.

Платіжний баланс — систематизований запис операцій між резидентами й нерезидентами даної країни протягом певного періоду (квартал або рік)

Рахунок операцій з капіталом і фінансових операцій (capital and financial account balance) містить групу статей ПБ, які показують міжнародний рух капіталу, за допомогою якого фінансуються експорт та імпорт товарів і послуг.

Цей рахунок складається з двох розділів (див. табл. 1.7.1):

А. Рахунок операцій з капіталом.

Б. Фінансовий рахунок.

Операції належать до кредиту або дебету за такими критеріями:

Кредит — відтік за межі країни цінностей, які мають бути компенсовані надходженням цінностей (платежів) до країни.

Дебет — надходження цінностей у країну від нерезидентів, яке має бути компенсоване відтоком цінностей за межі країни.

Сальдо — різниця між кредитом і дебетом.

20. Фінансування платіжного балансу і резервні активи.

Лекция Методи, використовувані в практиці державного регулювання платіжного балансу можна розділити на дві групи: пряме регулювання на основі заходів протекціоністської політики, які регламентують експортно-імпортні операції, рух капіталу і робочої сили, а також регулювання обмінного курсу валюти; непряме регулювання, яке ґрунтується на проведенні певної економічної політики в країні

Основні методи державного впливу на платіжний баланс. 1. Прямий контроль, включаючи регламентацію імпорту. У короткостроковому плані прямий контроль дає позитивний ефект. У довгостроковому плані ефект від цих заходів суперечливий, так як: створює «тепличний режим » для місцевих виробників, знижує інтерес іноземних інвесторів до країни виникають труднощі з залученням іноземних фахівців, створюються перешкоди для розширення за кордоном товарної мережі і мережі послуг для вітчизняних експортерів.

Дефляція, яка націлена на вирішення внутрішньоекономічних завдань, але в якості побічного ефекту поліпшується і стан платіжного балансу: традиційні для дефляційної політики наслідки ведуть до скорочення імпорту і зростання резервних потужностей для нарощування експорту. підвищення облікової ставки спричиняє в країну короткостроковий капітал.

Однак, є й інший аспект дефляції: вона зменшує експорт і збільшує імпорт, оскільки при дефляції підвищується обмінний курс національної валюти, що збільшує можливості імпортерів і знижує стимули до експорту

3. Зміни обмінного курсу, але при цьому треба враховувати, що ефект від ревальвації / девальвації послаблюється еластичністю експорту та імпорту, а також інерцією зовнішньоторговельних потоків.

4. Зміна облікової ставки ЦБ, спрямоване на регулювання валютного курсу і платіжного балансу. При пасивному сальдо платіжного балансу підвищення облікової ставки може стимулювати приплив капіталів з країн, де більш низька ставка і стримувати відлив національних капіталів, що сприяє поліпшенню стану платіжного балансу та підвищення валютного курсу.

Интернет + див. пит.. 21 Усі частини платіжного балансу взаємопов’язані. Дефіцит балансу поточних операцій означає, що експорт товарів та послуг є недостатнім для оплати імпорту товарів та послуг. Здійснити фінансування цього дефіциту можливо шляхом одержування займів з-за кордону або продажу іноземцям матеріальних та фінансових активів країни, що відображається в балансі фінансових операцій з капіталом. Та навпаки, позитивне сальдо супроводжується купівлею закордонних матеріальних та фінансових активів і відтоком грошових коштів по другому балансу. Незбалансованість міжнародного руху поточних операцій та фінансових операцій з капіталом регулюється зміною офіційних резервів (запасів іноземної валюти у Центральному банку країни).

Економічне значення активу або дефіциту торгівельного балансу залежить від становища країни в світовому господарстві, характеру зв’язків з партнерами та спільної економічної політики. Для розвинутих країн (Японія, США, Німеччина та ін.) активне сальдо торгівельного балансу використовується для створення другої економіки за кордоном. Для країн, що розвиваються активний торгівельний баланс потрібен для сплачення міжнародних зобов’язань за іншими статтями платіжного балансу. Пасивний торгівельний баланс оцінюється як ознака слабкості зовнішньоекономічних позицій країни.

Резервні активи є міжнародними високоліквідними активами певної країни. Ці активи контролюють уряд та банківська влада країни і їх можна використовувати будь-коли для фінансування дефіциту платіжного балансу, а також для регулювання курсу національної валюти. До міжнародних високоліквідних активів належать: монетарне золото (що має пробу не нижче 995); спеціальні права запозичення (СПЗ або англ. — SDR) — штучний актив, що розподіляється між країнами-членами МВФ відповідно до їх квот і може використовуватися для придбання іноземної валюти, надання позик та здійснення платежів; резервна позиція в МВФ, що є сумою резервного транша країни; валютні активи (іноземна валюта, банківські депозити, урядові та інші цінні папери, фінансові деривативи, акції приватних підприємств, вимоги, що виникають у результаті угод між національним та іноземними центральними банками, а також між урядовими органами).