Непрямі податки, їх характеристика та вплив на фінансово-господарську діяльність підприємства

Непрямі податки – це податки, які визначаються розміром споживання і не залежать від доходу чи майна платника, встановлюються на окремі товари чи послуги і включаються до їх ціни; платниками непрямих податків є кінцеві споживачі товарів, послуг, а самі податки виступають у вигляді надбавки до ціни на ці товари чи послуги.

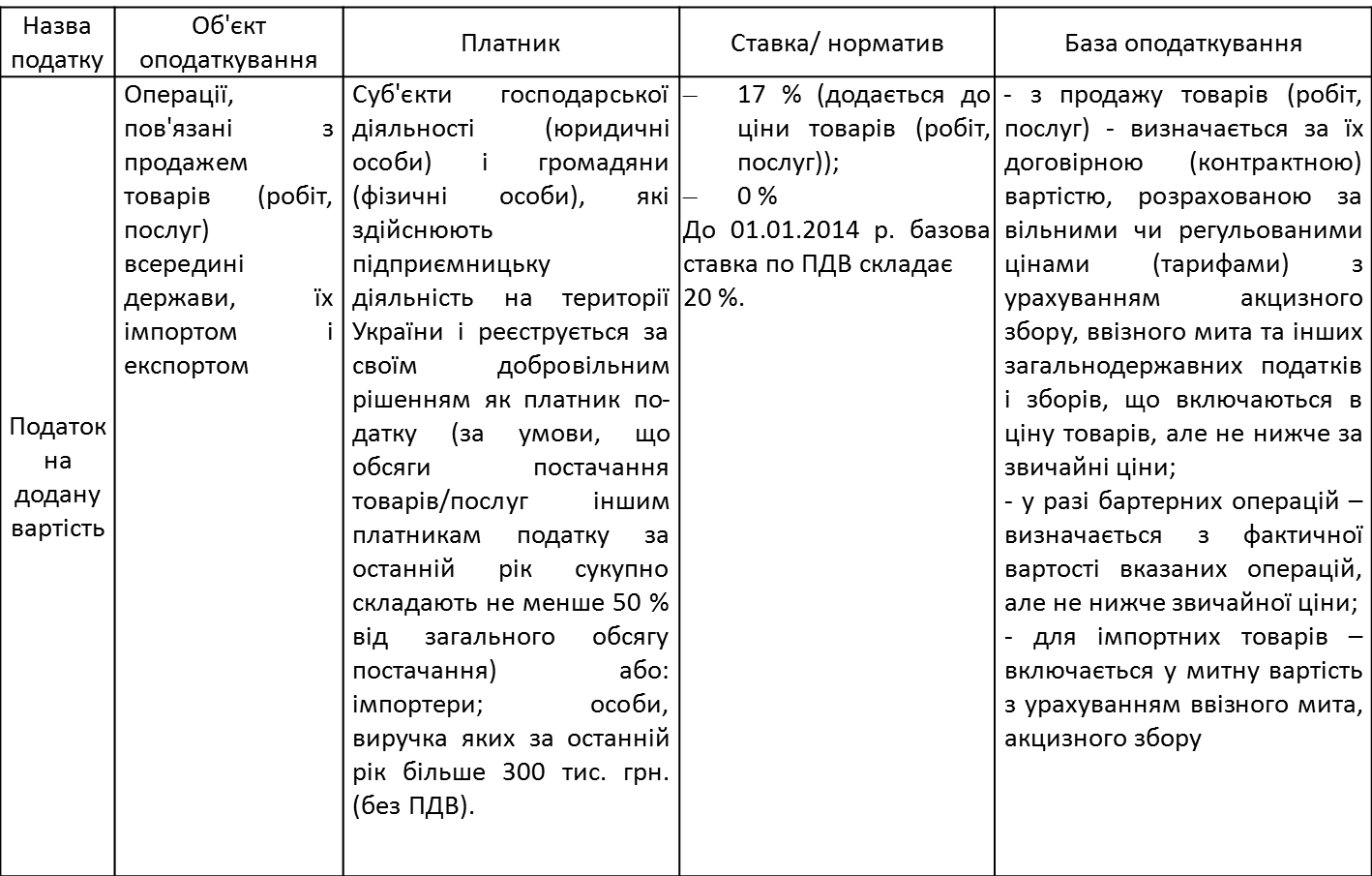

Податок на додану вартість (ПДВ) – це непрямий податок на додану вартість, яка створена на всіх стадіях виробництва та обігу, що включається у вигляді надбавки до ціни товарів (послуг) і повністю сплачується кінцевими споживачами цих товарів (послуг).

Платник ПДВ – це особа, яка зобов’язана здійснювати утримання та внесення до бюджету ПДВ, що сплачується кінцевим споживачем (носієм ПДВ), або особа, яка імпортує товари на митну територію України. (п. 14.1.139 ПКУ).

Об’єктом оподаткування є операції платників ПДВ з (ст. 185 ПКУ): постачання товарів та послуг, ввезення та вивезення товарів; постачання послуг з міжнародних перевезень пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом.

База оподаткування з продажу товарів визначається, виходячи з договірної (контрактної) вартості цих товарів. У базу для розрахунку ПДВ включається акцизний податок, ввізне мито, обов’язкові платежі і збори, які включені до ціни товару.

Для товарів, які ввозяться на митну територію України, база оподаткування включає митну вартість, ввізне мито, акцизний податок.

Ставки ПДВ встановлюються від бази оподаткування в таких розмірах: 20 % (з 1 січня 2014 р. – 17 %) і 0 % (ст. 193 ПКУ)..

ПДВ, який перераховується до бюджету, визначається як різниця між податковим зобов'язанням і податковим кредитом.

Податкове зобов'язання – загальна сума податку, одержана або нарахована платником податку у звітному податковому періоді.

Податковий кредит – сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду (сума сплаченого ПДВ при придбанні товарів, робіт, послуг, на яку платник може зменшити податкове зобов'язання при наявності податкової декларації).

Якщо за результатами звітного періоду сума податкового кредиту перевищує суму податкових зобов'язань платника ПДВ, різниця підлягає відшкодуванню платнику податку з державного бюджету.

Податкова звітність – податкова декларація з податку на додану вартість.

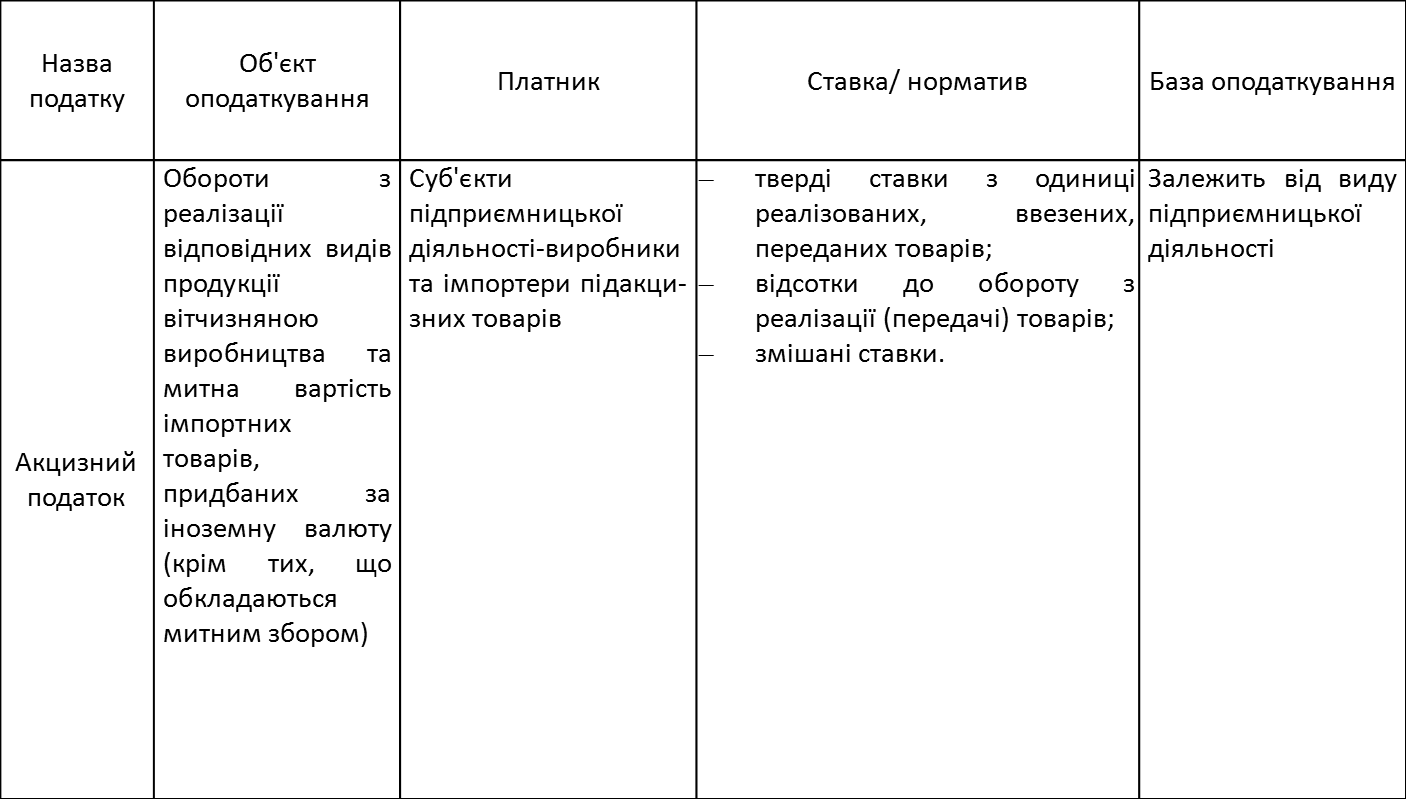

Акцизний податок – це непрямий податок на споживання високорентабельних та монопольних товарів, визначених законодавством як підакцизні, що включається до ціни таких товарів і сплачується кінцевими споживачами (п. 14.1.4 ПКУ).

Акцизний податок відноситься до категорії специфічних акцизів, тобто стягнення податку здійснюється за диференційованими по окремих групах товарів ставками. Перелік підакцизних товарів і ставки акцизного податку затверджуються законодавчо і є єдиними на всій території України для вітчизняних та імпортних товарів.

Групами підакцизних товарів є (п. 215.1 ПКУ):

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

тютюнові вироби, тютюн та промислові замінники тютюну;

нафтопродукти, скраплений газ;

автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли.

Ставки акцизного податку (п. 215.2 ПКУ):

встановлюються у твердих сумах (гривнях або євро) з одиниці реалізованого підакцизного товару;

встановлюються у відсотках до обороту з реалізації підакцизних товарів (тільки для тютюнових виробів);

встановлюються одночасно за ставками у твердих сумах з одиниці реалізованого товару і у процентах до обороту з реалізації товару.

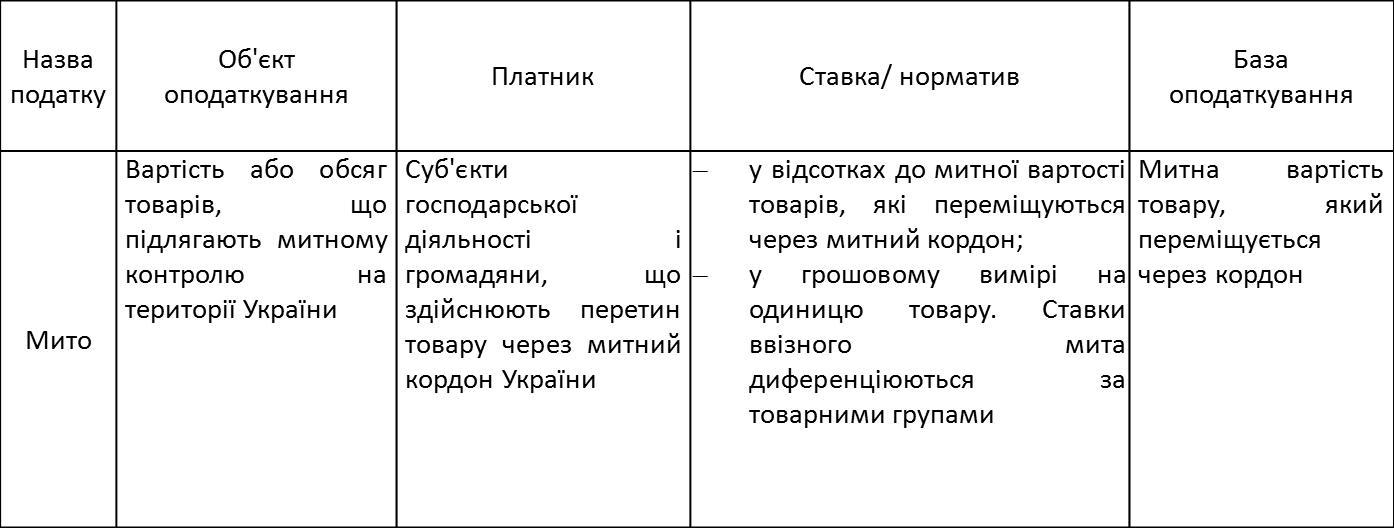

Мито є непрямим податком, що стягується за товари, які переміщуються через митний кордон.

Платниками мита є декларанти товарів, які переміщуються через кордон.

Об'єктом оподаткування є митна вартість товару, що переміщується через митний кордон. Для визначення митної вартості товару, що імпортується, вартість товару у валюті, яку визначено укладеним контрактом, перераховується в національну валюту України за курсом НБУ на день подання митної декларації.

Використовуються два види митних ставок:

у грошовому розмірі на одиницю товару;

у відсотках до митної вартості товарів, що переміщуються через митний кордон.

На підакцизні товари встановлено ставки специфічного ввізного мита.

Ставки мита визначені Митний тарифом України.

Звітність – вантажна митна декларація.