Тема 3. Грошові надходження підприємства

1.Економічна характеристика, склад і класифікація грошових надходжень та витрати підприємств відповідно до виду діяльності

Грошові надходження - це сума грошових коштів, яка має надійти чи надійшла від різних видів діяльності на рахунки в банку чи до каси підприємства.

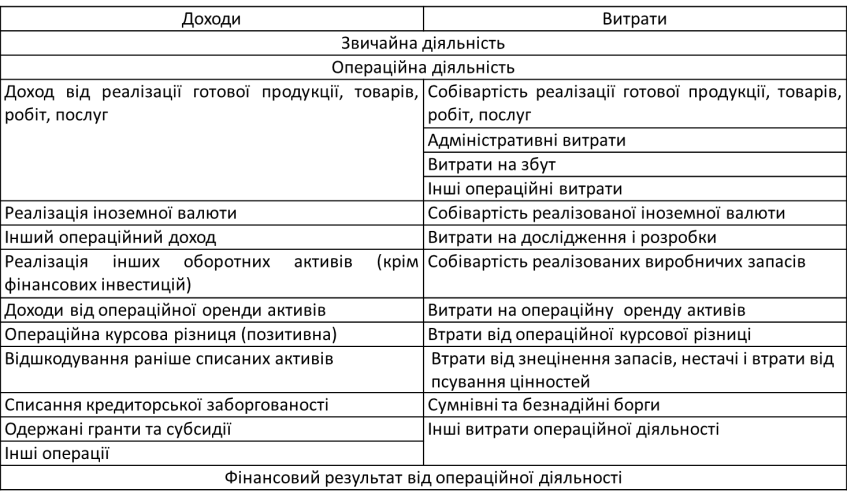

Витрати операційної діяльності за економічними елементами :

матеріальні затрати – вартість витрачених у виробництві сировини й асоційованих матеріальних купівельних напівфабрикатів, палива та енергії, будівельних матеріалів, тари й тарних матеріалів;

витрати на оплату праці – заробітна плата за тарифами і окладами, премії та заохочення, компенсаційні виплати;

відрахування на соціальні заходи – відрахування до Пенсійного фонду, фонду соціального страхування в разі тимчасової втрати працездатності, фонду соціального страхування на випадок безробіття, фонду соціального страхування від нещасних випадків на виробництві професійних захворювань ,

амортизація – сума нарахованих амортизаційних выдрахувань основних засобів, нематеріальних активів та інших необоротних матеріальних активів;

інші операційні витрати – плата за розрахунково-касове обслуговування, витрати на відрядження, курсові різниці та інші витрати.

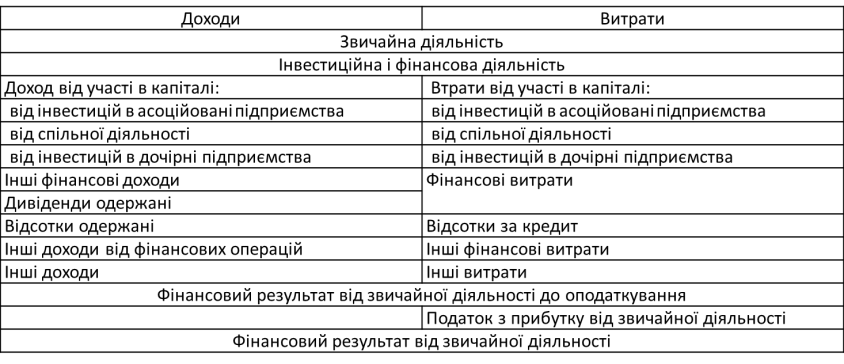

Витрати від фінансової діяльності – це витрати на виплату відсотків (за користування отриманими кредитами, за випущеними облігаціями, за фінансовою орендою) та інші витрати, пов'язані з залученням позикового капіталу.

Витрати від інвестиційної діяльності:

Витрати від участі в капіталі – збитки від інвестицій в спільні підприємства, цінні папери інших підприємств.

Інші витрати – витрати, які виникають під час звичайної діяльності але не пов'язані з виробництвом (собівартість реалізованих фінансових інвестицій; собівартість реалізованих необоротних активів; собівартість реалізованих майнових комплексів; втрати від неопераційних курсових різниць; сума уцінки необоротних активів; витрати на ліквідацію необоротних активів; залишкова вартість ліквідованих (списаних) необоротних активів).

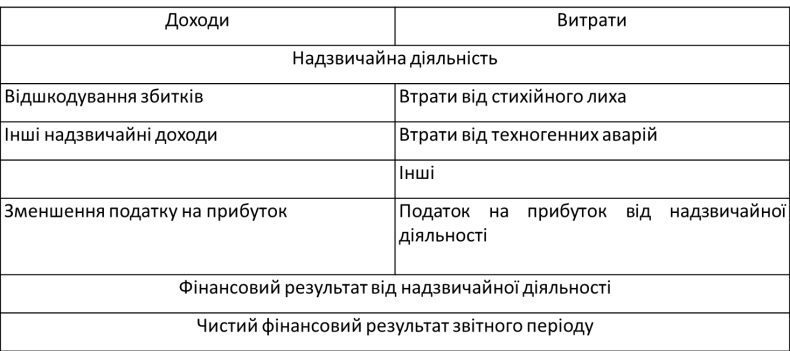

Надзвичайні витрати – сума витрат, на яку зменшується податок на прибуток від діяльності підприємства, в наслідок збитків від надзвичайної діяльності.

Реалізація принципів відповідності доходів і витрат у Звіті про фінансові результати

2. Дохід від реалізації продукції (товарів, робіт, послуг) та фактори , що на нього впливають

Дохід - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників) за звітний період.

Види доходу від операційної діяльності відповідно до П(С)БО:

Дохід від реалізації продукції (товарів, робіт, послуг) – це сума коштів, що має надійти чи надійшла на рахунки в банку або до кас підприємства в результаті основної діяльності.

Чистий дохід – це різниця між валовим доходом та сумою непрямих податків і зборів та інших вирахувань з доходу (отримані знижки та уцінки від постачальників).

Складові елементи доходу підприємства за звітний період:

Дохід від реалізації продукції, товарів.

Дохід від реалізації послуг

Дохід у вигляді відсотків, дивідендів, роялті - від надання власних активів у користування фізичним і юридичним особам.

Умови визначення доходу від реалізації продукції:

покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив);

підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

сума доходу (виручка) може бути достовірно визначена;

є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно визначені.

Дохід від реалізації продукції визначається датою відвантаження (або передачі, якщо промислове підприємство здійснює реалізацію через посередників) продукції.

Дохід нараховується в тому періоді, в якому було зроблено відвантаження, не залежно від дати надходження доходу.

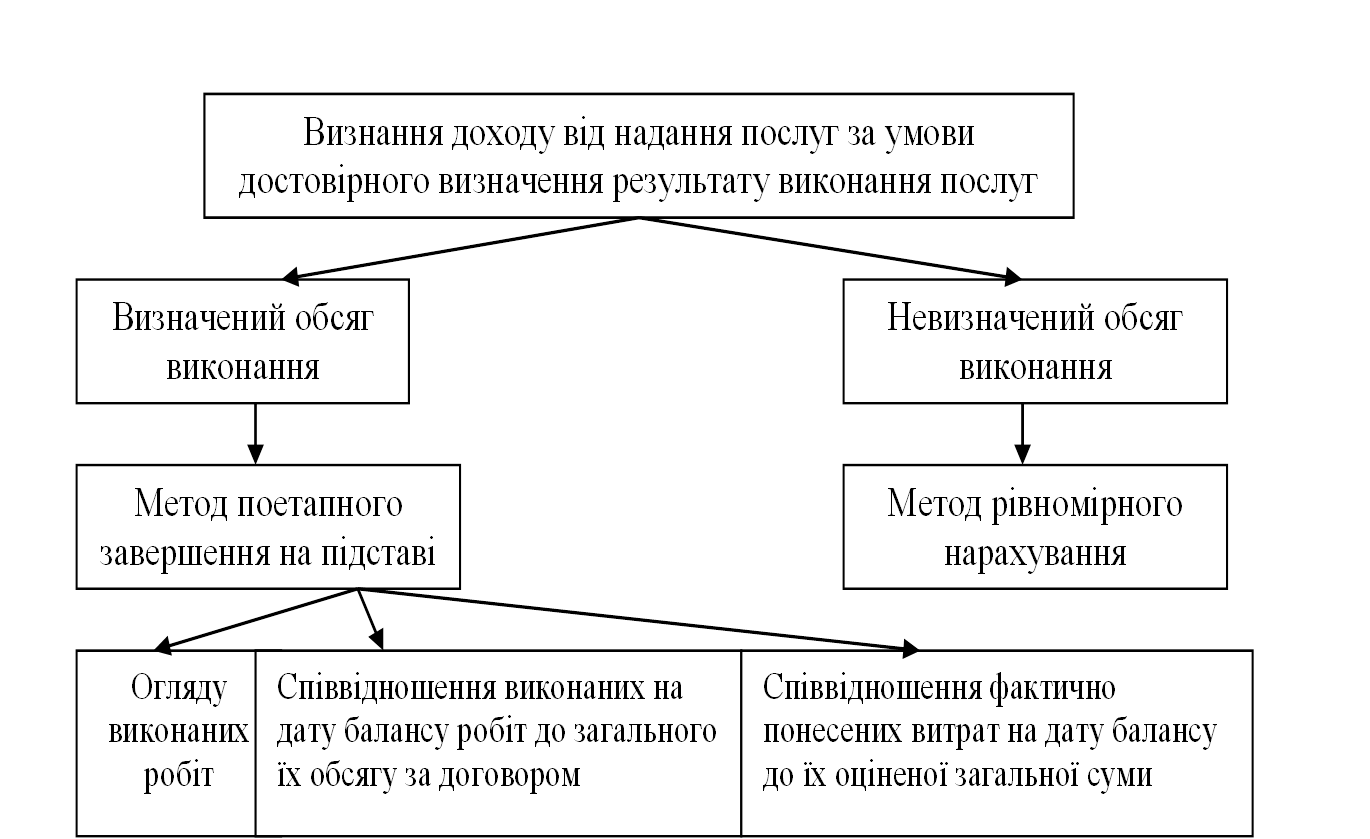

Умови визнання доходу від надання послуг та виконання робіт:

можливості достовірної оцінки доходу;

можливості достовірної оцінки імовірності надходження економічних вигод від надання послуг;

можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу;

можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення.

Датою реалізації послуг є дата підписання документу про виконані роботи, наданні послуги.

Достовірна оцінка ступеню завершеності виконаних робіт та наданих послуг здійснюється на підставі:

вивченням виконаної роботи;

визначенням питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані:

В=Ов/Оз*100%,

де Ов, Оз – обсяг виконаних та загальний обсяг наданих послуг (виконаних робіт);

визначенням питомої ваги витрат, яких зазнає підприємство у зв'язку із наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відображають обсяг наданих послуг на цю саму дату:

В=Вп/Вз*100%,

де Вп, Вз – сума витрат понесених на певну дату балансу та сума загальних витрат на операцію.

Для оцінки ступеня завершеності робіт не можуть бути використані проміжні та авансові платежі отриманні від клієнта.

Умови визнання доходу у вигляді відсотків, дивідендів, роялті:

Імовірне надходження економічних вигод, пов'язаних з такою операцією;

дохід може бути достовірно оцінений.

Порядок визначення доходу, що виникає в результаті використання активів:

проценти визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами;

роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди;

дивіденди визнаються у періоді прийняття рішення про їх виплату.

Фіксовані ціни – встановлюються державними органами на окремі види продукції, послуг, які мають важливе соціальне значення (ціни на проїзд, тарифи на електроенергію).

Регулюючі ціни – це ціни, збільшення яких обмежене державою за допомогою введення граничного їх рівня чи встановлення граничного рівня рентабельності (ціни на хліб).

Вільні (договірні) ціни – встановлюються з урахуванням попиту та пропозиції або за домовленістю покупця з продавцем. Розмір прибутку, закладеного в ціну не обмежується.