Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации.

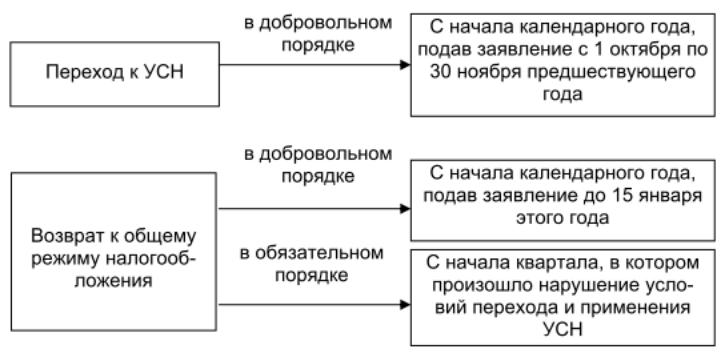

Однако, следует иметь в виду, что вновь вернуться к УСН (после возврата к общему режиму налогообложения) можно только через 1 год. Условия перехода и применения УСН:

1.средняя численность работающих не превышает 100 человек

2.доходы за 9 месяцев, предшествующих переходу на УСН не превышают 45 млн руб

3.стоимость основных средств и нематериальных активов не превышает 100 млн руб

4.доля непосредственного участия других организаций - не более 25%

Не имеют право применять УСН:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся: производством подакцизных товаров; добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

9) организации, занимающиеся игорным бизнесом;

10) организации и индивидуальные предприниматели, перешедшие на единый сельскохозяйственный налог;

11) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

12) организации, являющиеся участниками соглашений о разделе продукции;

13) организации, в которых доля участия других организаций составляет более 25 процентов;

14) казенные и бюджетные учреждения;

15) иностранные организации.

Применение УСН освобождает организации от уплаты:

1.налога на прибыль организаций;

2.НДС (за исключением случаев ввоза товаров на таможенную территорию РФ и при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности) или договором доверительного управления имуществом на территории РФ);

3.налога на имущество организаций;

Применение УСН индивидуальными предпринимателями освобождает их от уплаты:

1.налога на доходы физических лиц;

2.НДС (за исключением случаев ввоза товаров на таможенную территорию РФ и при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности) или договором доверительного управления имуществом на территории РФ);

3.налога на имущество физических лиц, используемое для предпринимательской деятельности.

Вместе с тем, следует иметь в виду, что с переходом на УСН: • сохраняется уплата страховых взносов на обязательное пенсионное страхование, взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и иных налогов и сборов • сохраняется порядок ведения кассовых операций, порядок предоставления статистической отчетности, порядок учета основных средств и нематериальных активов

Объект налогообложения выбирается самим налогоплательщиком при подаче заявления о переходе на УСН. Им могут быть: − доходы, облагаемые налогом по ставке 6% − доходы, уменьшенные на величину расходов, облагаемые налогом по ставке 15%

Налогоплательщики, применяющие УСН, обязаны вести налоговый учет показателей своей деятельности на основании книги учета доходов и расходов. Налоговый период - календарный год, отчетные периоды - I квартал, полугодие, 9 месяцев.