7. Основные показатели национального производства и занятости: сущность и методика определения. Реальный и номинальный внп.

Экономическая теория и статистика для измерения объема национального производства используют ряд показателей, среди которых важнейшее место занимает показатель валового внутреннего продукта (ВВП). ВВП – денежная оценка всех произведенных конечных товаров и услуг в экономике за год, при этом учитывается годовой объем конечных товаров и услуг, созданных в географических границах какой-либо страны.

Методы расчета.

Метод добавленной стоимости.

Добавленная стоимость – разница между продажами фирмами их готовой продукции и покупкой материалов, инструментов, топлива, энергии и услуг у других фирм. Суммируя добавленные стоимости, произведенные всеми фирмами в стране, можно определить ВВП, который и представляет рыночную оценку всех выпущенных товаров и услуг.

Метод расчета ввп по расходам.

При расчете ВВП на основе расходов, или потока благ (этот метод называют также производственным методом) суммируются следующие величины:

Потребительские расходы населения (С). Товары длительного пользования, продов. товары, одежда и т.д.

Валовые частные инвестиции в национальную экономику (Ig). Подразумевают процесс реального капиталообразования; инвестирование, увеличивающее производственные мощности.

Государственные закупки товаров и услуг (G). Приобретение товаров отоплата услуг труда занятых государственном секторе; НЕ ВКЛЮЧ. трансфертные платежи, так как они не являются платой за предоставление услуги.

Чистый экспорт (NX), который представляет разность между экспортом и импортом данной страны.

Метод расчета ввп по доходам (распределительный метод).

ВВП можно представить как сумму факторных доходов (зарплата, процент, прибыль и рента), т.е. определить как сумму вознаграждений владельцев факторов производства. Включаются доходы всех субъектов, как резидентов, так и не резидентов.

Также включаются: косвенные и прямые налоги на предприятия, амортизация, доходы от собственности и нераспределенная прибыль.

Сделки, осуществляемые между экономическими субъектами за рассчитываемый период, НЕ включающиеся в показатель ВВП:

сделки с финансовыми инструментами;

продажа и покупка благ, бывших в употреблении;

частные трансферты (н/р: подарки детям);

государственные трансферты.

Потенциальный ВВП – уровень ВВП, соответствующий полной занятости всех ресурсов(используется при исследовании проблем экономических циклов, инфляции, экономического роста, когда анализируются причины отклонений фактического ВВП от его потенциального уровня)

Помимо ВВП используется показателей валового национального продукта (ВНП), который показывает годовой объем конечных товаров и услуг, созданных гражданами страны, как в рамках национальной территории, так и за рубежом.

Номинальный и реальный ВНП.

В связи с постоянной динамикой в объёмах производства ВНП каждой страны, как правило, меняется со временем. Если объём ВНП на душу населения возрастает, то это говорит о повышении уровня жизни граждан данного общества. Напротив, отрицательная динамика ВНП свидетельствует об экономическом кризисе. Следовательно, сравнивая ВНП двух разных лет, можно узнать, в каком из них уровень жизни граждан был выше.

Однако при таких сравнениях возникает следующая проблема. Дело в том, что ВНП измеряется в денежных единицах (рублях, долларах, евро и т.д.), которые в разные годы могут иметь различную покупательную способность из-за изменения цен. Например, если ВНП оставлял 1000 денежных единиц в 2000 и 2005 годах, и при этом за этот период времени уровень цен вырос, то в действительности уровень жизни понизился, поскольку на ту же сумму в конце периода можно приобрести меньше благ, чем в начале. Поэтому, чтобы иметь возможность осуществлять сравнения ВНП в разные годы, необходимо учитывать динамику цен. С этой целью вводят понятия номинального и реального ВНП.

Номинальный ВНП - объём производства в текущем году, выраженный в ценах текущего периода.

Реальный ВНП - объём производства в данном году, но выраженный в ценах базового периода (например, предыдущего года, с которым сравнивается величина ВНП; позволяет более точно сравнивать данные, внося поправки на рост цен):

Отношение номинального ВНП к реальному ВНП называется дефлятором ВНП. Дефлятор ВНП показывает, на какую величину вырос общий уровень цен в экономике.

Экономически активное население — это часть населения, которая предлагает свой труд для производства товаров и услуг.

В международных статистических стандартах говорится о том, что термин «экономически активное население» может иметь два значения в зависимости от продолжительности периода, к которому оно применяется. Если определяется экономически активное население за короткий период, равный неделе или дню, то подразумевается население, активное в данный период, к которому применяется также термин «рабочая сила», если за длительный период — то подразумевается обычно активное население.

Население, активное в данный период (или рабочая сила), — это наиболее часто используемый показатель, характеризующий численность экономически активного населения. Коэффициент экономической активности населения определяется как соотношение между численностью экономически активного населения и численностью всего населения страны

Экономически активное население включает две категории — занятых и безработных.

Понятие «занятость» непосредственно связано с понятием «границы производства», так как в системе национальных счетов (СНС) определено, что занятыми следует считать лиц, которые участвуют в создании товаров и оказании услуг в пределах границ производства. Такой подход к определению занятости позволяет проводить совместный анализ показателей занятости и производства.

При отнесении или не отнесении того или иного лица к числу занятых используется критерий одного часа, согласно которому работы в течение одного часа в отчетном периоде в сфере экономической активности достаточно, чтобы это лицо было отнесено к числу занятых.

В международных стандартах уточняется, что к отчетному периоду применяется критерий одной недели или одного дня. В России при обследовании занятости к числу занятых относятся лица, работавшие один час и более в обследуемую неделю.

Применение критерия одного часа вызвано тем, что необходимо охватить все виды занятости, которые могут существовать в стране, включая краткосрочную, случайную и другие виды нерегулярной занятости. Это позволяет определять суммарные затраты труда, которые в экономическом анализе соотносятся с размерами продукции, доходами от экономической деятельности и другими величинами.

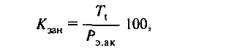

На основе данных о численности занятого населения и экономически активного населения можно рассчитать коэффициент занятости населения:

г де

Тt

— численность занятых на t-ю дату.

де

Тt

— численность занятых на t-ю дату.

Коэффициент занятости рассчитывается как по населению в целом, так и по полу и отдельным возрастным группам населения. Аналогично рассчитывается коэффициент безработицы.