17. Управленческий учет как элемент системы бухгалтерского учета.

Каждая коммерческая организация самостоятельно выбирает направления развития, виды выпускаемой продукции, объем производства и политику сбыта. Возникает необходимость по всем этим параметрам накапливать и получать необходимые учетные данные.

Ведение управленческого учета – одно из основных условий, позволяющих руководству организаций принимать правильные управленческие решения.

Управленческий учет – интегрированная система сбора, обработки и предоставления аналитической информации внутренним пользователям для оптимизации деятельности предприятия и координации его будущего развития.

Таким образом, в определении присутствуют основополагающие признаки управленческого учета:

- аналитичность информации;

- использование данных внутренними пользователями.

Задача управленческого учета – оптимизация деятельности предприятия.

Главная цель управленческого учета: предоставление руководителям и специалистам организации и структурным подразделениям плановой, фактической и прогнозной информации.

Информация, необходимая для принятия оперативных управленческих решений, относится, к издержкам производства, следовательно, должна поступать в максимально короткий срок.

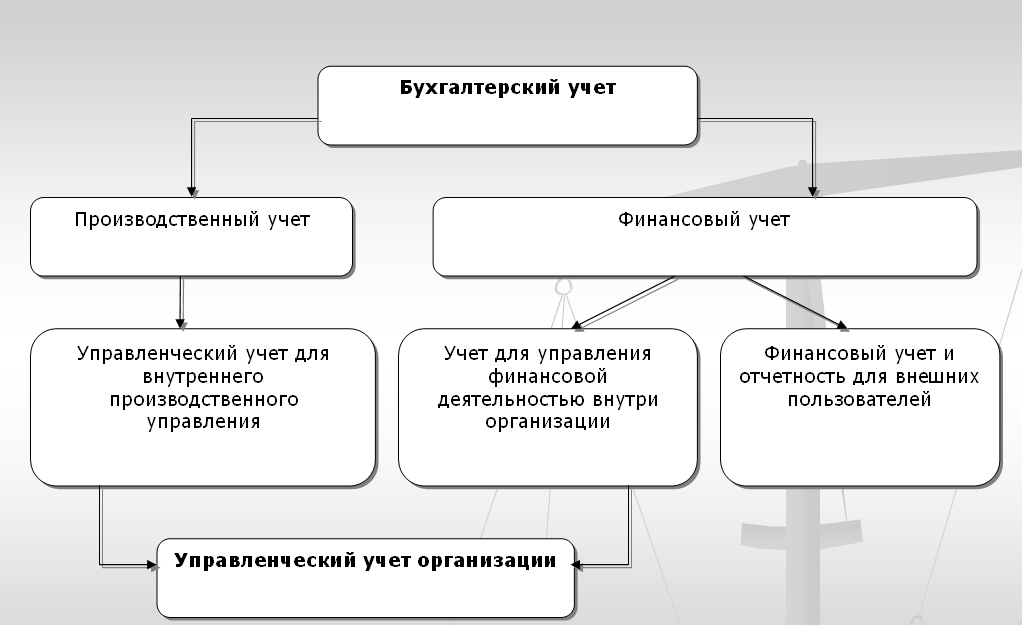

С труктура

управленческого учета

труктура

управленческого учета

Частично функции управленческого учета выполняет бухгалтерский и производственный учет.

Управленческий учет:

Производственный учет для внутреннего управления производственного сбыта продукции.

Часть финансового учета для управления финансовой деятельностью непосредственно в организации.

Производственный учет:

- следит за издержками производства;

- анализирует причины перерасхода по сравнению с предыдущими периодами;

- выявляет возможные резервы экономии.

Система управленческого учета позволяет:

Сформировать стратегию развития бизнеса.

Определить цели и вырабатывать пути их достижения.

Разрабатывать системы сбора, консолидации и анализа информации.

Увеличить эффективность управления денежными средствами компании.

Установить систему взаимоотношений между структурными подразделениями, организовать систему внутреннего контроля.

Создать систему управления затратами с целью их оптимизации (метод ABS).

Внедрить систему бюджетирования.

Принимать обоснованные управленческие решения, как стратегические, так и оперативные.

Объекты управленческого учета:

Издержки организации, его отдельных структурных подразделений.

Результаты хозяйственной деятельности.

Внутренне ценообразование, предполагающие использование трансфертных цен.

Принципы управленческого учета:

- обособленности (рассмотрение каждого экономического субъекта отдельно от других)

- непрерывности (информацию необходимо собирать постоянно)

- полноты информации

- надежности информации

- сопоставимости (для принятия какого-либо решения необходимо сопоставить два и более варианта для принятия наилучшего решения)

- своевременности

- (самый важный принцип) затраты на поддержание системы управленческого учета должны быть существенно меньше выгод от ее функционирования.

Функции управленческого учета:

Функции, обеспечивающие организацию информационных потоков

- предоставление информации (оценка запасов, расчет прибыли, маркетинг, предоставление руководству внутренних отчетов);

- анализ (определение наиболее эффективного использования ресурсов, разработка вариантов инвестирования);

- планирование (информация для прогнозирования будущего значения показателя).

2. Функции, определяющие содержание информационных потоков

- мотивация;

- контроль (аудит, внутренний финансовый контроль);

- координация (организация структуры бизнеса, выработка политики в области распределения накладных расходов между подразделениями организации и продукции).