3. Чистая монополия: основные признаки и условия возникновения. Ценообразование в условиях чистой монополии. Ценовая дискриминация.

Фирму принято считать чистым монополистом, если она выступает в качестве единственного производителя данного товара. Выпускаемая ею продукция не имеет близких заменителей, а доступ новых производителей в данную отрасль почти невозможен.

Чистой монополии свойственны следующие признаки:

1) Единственный продавец. В условиях чистой монополии одна фирма производит данный товар или оказывает услугу, то есть понятие фирма и отрасль совпадают.

2) Нет близких заменителей. Фирма производит такой уникальный продукт, который не имеет близких заменителей. Это означает, что у покупателя нет альтернативного выбора, а у производителя нет необходимости рекламировать свой товар. Если чистые монополии производящие продукт общественного пользования рекламируют его, то это скорее для престижа, так как конкурентов нет.

3) Установление цены. Если в условиях совершенной конкуренции фирма выступает как «принимающая цену», то чистый монополист диктует цены. При нисходящей кривой спроса на свой продукт фирма повышает или понижает цены, изменяя объем производимого продукта (Рис.).

4) Барьеры для вступления в отрасль. Вступление в отрасль новых производителей заблокировано юридически или экономически.

Монопольное положение фирмы может быть «естественным», но может быть создано искусственно. Это зависит от условий ее возникновения. Существует три условия:

экономия от масштаба;

контроль над редкими и очень важными ресурсами;

государственное ограничение притока новых производителей.

Типичный пример естественной монополии - муниципальные коммунальные службы. Фирмы становятся естественными монополиями благодаря экономии от масштаба.

Если производство любого объема продукции одной фирмой обходится дешевле, чем несколькими, то данная отрасль - естественная монополия.

Естественная монополия представлена обычно крупными предприятиями с наивысшей производительностью и минимальными затратами. Долгосрочные средние затраты достигают минимума только тогда, когда одна фирма обслуживает весь рынок целиком. Такие условия отражают, например, автомобильная, сталелитейная отрасли производства.

При этом следует помнить, что рост масштабов производства имеет пределы. Отрицательный эффект роста масштабов возникает из-за сложности управления крупномасштабным производством. Чтобы избежать негативных последствий, многие крупные фирмы предпочитают отделять от себя различные подразделения, обладающие автономией и конкурентоспособностью.

Вторая причина существования монополий - исключительное право данной компании на владение каким-либо редким и важным ресурсом. Хрестоматийный пример - деятельность компании «Де Бирс», которая уже давно монопольно владеет крупнейшими алмазными рудниками в Южной Африке и поэтому контролирует мировой рынок алмазов.

Третья причина - государство создает барьеры для вступления новых производителей, выдавая патенты и лицензии. Патенты сыграли большую роль в развитии таких фирм как «Ксерокс» и «Истман Кодак», «Сони» и «Полароид» и т.д. Монопольное положение, закрепленное патентом, служит фактором усиления монопольной власти.

Продавец обладает монопольной властью над рынком, если он может повышать цену на свою продукцию путем ограничения собственного объема выпуска.

В некоторых случаях правительство оставляет за собой монопольное право на производство и реализацию продукта, например, табака или спиртных напитков. Примером является история водочной монополии в России.

На монополистическом рынке возможна ситуация, называемая двусторонней монополией или билатеральная монополия.

Двусторонняя монополия (билатеральная монополия) - тип рыночной структуры, при которой возникает противоборство единого продавца и единого (объединенного) потребителя. Такой рынок возникает при использовании электроэнергии, водоснабжения, газоснабжения и т.д.

Совершенная конкуренция и чистая монополия - крайние варианты рыночных структур. Промежуточное положение между ними занимают монополистическая конкуренция и олигополия.

Монополистическая конкуренция - это тип рыночной структуры близкий к совершенной конкуренции, а олигополия - ближе к монополии.

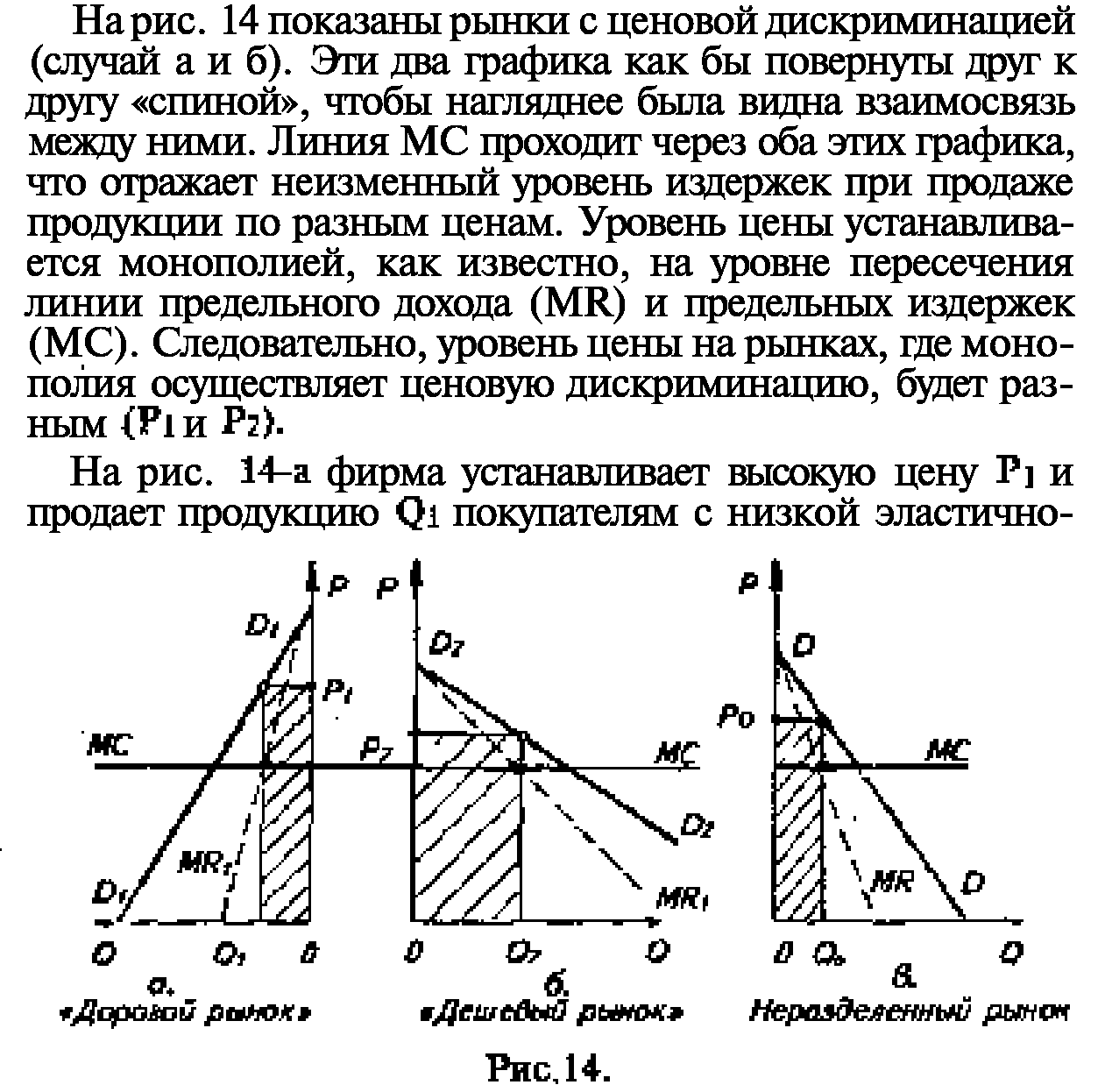

Ценообразование в условиях чистой монополии с использованием ценовой дискриминации

Ценовая дискриминация

Условия возникновения:

монопольное положение товаропроизводителя

возможность дифференциации потребителей по уровню доходов

невозможность перепродажи купленного товара

Ценовая дискриминация – это продажа товара различными потребителям по разным ценам. При этом обычно различия в ценах не обусловлены различиями в издержках производства.

Ценовая дискриминация - монополистическая практика продажи блага данного качества при данных затратах по различным ценам разным покупателям.

Ценовую дискриминацию могут осуществлять только монополии, ибо они устанавливают и контролируют цены. В условиях совершенной конкуренции образуется единая цена на благо и фирма не контролирует цену, а принимает ее как данную, поэтому ценовая дискриминация не возникает.

Монополисты занимаются ценовой дискриминацией в том случае, если посредством ее увеличивают свою прибыль. Дискриминационные цены могут использоваться для расширения производства, обеспечивая тем самым экономию от масштаба производства.

Ценовая дискриминация первой степени (совершенная дискриминация) наблюдается в том случае, когда на каждую единицу блага устанавливается цена, равная его цене спроса, поэтому цены продажи блага для всех покупателей различны. Данный вид ценовой дискриминации допускает персональное и межличностное различение цен спроса. Исходя из этого ее нередко называют совершенной ценовой дискриминацией.

- каждый покупатель платит столько, сколько он готов заплатить

- предельных доход = цене, MR и D совпадают

- монопольная прибыль увеличивается на величину, равную излишку потребителя

Это услуги семейного дантиста, юриста, психоаналитика и т.п.

Ценовая дискриминация второй степени имеет место, когда цены блага одинаковы для всех покупателей, однако различаются в зависимости от объема покупок.

При этом виде ценовой дискриминации блага группируются в определенные партии, на каждую из которой устанавливаются различные цены. На практике этот вид ценовой дискриминации проводится в форме скидок и надбавок на цены благ.

Ценовая дискриминация второй степени нередко выступает в форме ценового дисконта, или скидок (на объем поставок; кумулятивные скидки - сезонный билет на железной дороге; дискриминация во времени - различные цены на утренние, дневные, вечерние сеансы в кино; взимание абонементной платы в сочетании с пропорциональной оплатой объема купленного блага).

Ценовая дискриминация третьей степени предполагает, что разным лицам благо продается по разным ценам, но каждая единица блага, приобретаемая конкретным покупателем, оплачивается им по одинаковой цене.