30. Нормативное регулирование бухгалтерского учета в рф.

В основе организации и ведения бухгалтерского учета должны лежать общие правила, принимаемые и исполняемые всеми участниками хозяйственной деятельности. Эти правила регламентируются законодательными и нормативными актами на уровне государства. В нормативных документах определяется порядок регулирования, организации и ведения бухгалтерского учета для всех предприятий и организаций, являющихся юридическими лицами.

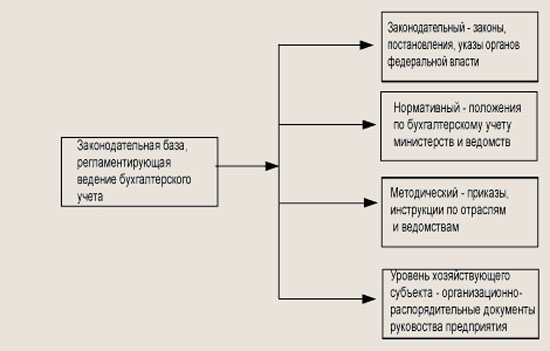

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень — законодательный, он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

Рис. 1.3. Законодательная база бухгалтерского учета

Второй уровень — нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в кото рых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ), например:

ПБУ 1/2008 «Учетная политика предприятия»; ПБУ 4/99 «Бухгалтерская отчетность предприятия»; ПБУ 9/99 «Доходы организации»; ПБУ 10/99 «Расходы организации»; ПБУ 14/2007 «Учет нематериальных активов»; ПБУ 5/01 «Учет материально-производственных запасов»; ПБУ 6/01 «Учет основных средств» и т.д.

Третий уровень — методический, он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень — уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

Нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета.

ВТОРЫЕ ВОПРОСЫ

1. Бухгалтерский учет оценочных резервов.

Общая характеристика резервов

Резервы создаются для уточнения оценки отдельных статей бухгалтерского учета и покрытия предстоящих расходов и платежей.

В бухгалтерском учете выделяют четыре вида резервов:

1. Резервы под снижение стоимости материальных ценностей

2. Резервы по сомнительным долгам

3. Резервы под обесценение вложений в ценные бумаги

4. Резервы предстоящих расходов

Резервы под снижение стоимости материальных ценностей

В соответствии с требованием осмотрительности в случаях, когда рыночная (продажная) цена материальных ценностей отпускается ниже покупной себестоимости организация создает резерв под обесценение. Как только рыночная стоимость увеличивается, резерв восстанавливается. При этом резерв имеет исключительно оценочный характер и служит для уточнения бухгалтерской отчетности.

Увеличение или создание резерва происходит по кредиту счета 14, а уменьшение по дебету счета 14 "Резервы под снижение стоимости материальных ценностей".

Резерв предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и других ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Создается за счет доходов организации:

Д91-2 К14 - создан резерв под снижение стоимости материальных ценностей.

Главой 25 НК РФ не предусмотрено уменьшение налогооблагаемой прибыли на суммы создаваемых налогоплательщиками резервов под снижение стоимости материальных ценностей. Следовательно, в соответствии с ПБУ 18/02 сумма созданного резерва, уменьшающая бухгалтерскую прибыль и не участвующая в формировании налогооблагаемой прибыли, признается постоянной разницей.

Аналитический учет ведется по каждому резерву.

Резервы по сомнительным долгам

Сомнительным долгом может быть признана дебиторская задолженность организации, которая не погашена в срок и не обеспечена соответствующими гарантиями.

Резерв по сомнительным долгам создается на основе проведенной инвентаризации дебиторской задолженности на последний день отчетного периода. Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности.

Учет резерва ведется на счете 63 "Резервы по сомнительным долгам". Создание резерва по сомнительным долгам происходит за счет дохода организации и отражается проводкой:

Д91-2 К63 - создан резерв по сомнительным долгам

В активе бухгалтерского баланса дебиторская задолженность, по которой созданы резервы сомнительных долгов, показывается за вычетом резерва, в пассиве сумма не отражается.

Списанная сумма дебиторской задолженности учитывается на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов", в течение пяти лет для наблюдения за возможностью ее взыскания.

Списание безнадежной к получению дебиторской задолженности за счет резерва отражается проводками:

Д63 К62,76 - за счет средств резерва списана нереальная ко взысканию задолженность

Д 007 - списанная задолженность учтена за балансом

В налоговом учете суммы отчислений в резерв по сомнительным долгам включается в состав внереализационных расходов на последнее число отчетного (налогового) периода. В силу того, что резерв, определяемый налоговым кодексом, имеет ограничение признания, появляется различие между бухгалтерским и налоговым учетом. Возникает постоянная разница,

В налоговом учете исчисление резерва по сомнительным долгам производится следующим образом:

* По сомнительным долгам со сроком возникновения свыше 90 дней в сумму создаваемого резерва. включается полная сумма задолженности

* По сомнительным долгам со сроком возникновения от 45 до 90(включительно) дней в сумму резерва включается 50% выявленной задолженности.

* По сомнительным долгам со сроком возникновения до 45 дней – выявленная задолженность не увеличивает сумму создаваемого резерва.

Одновременно сумма создаваемого резерва не может превышать 10% от выручки отчетного периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Аналитический учет ведется по каждой задолженности, по которой создан резерв.

Резервы под обесценение вложений в ценные бумаги

Учет резерва ведется на счете 59 "Резервы под обесценение вложений в ценные бумаги". Резервы создаются по факту установления превышения учетной стоимости акций, оценка которых подлежит уточнению над их рыночной стоимостью.

Формирование резервов происходит за счет дохода организации:

Д91-2 К59 - сформирован резерв на сумму выявленного падения стоимости акций.

При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы резервы, сумма резервов уменьшается и доход увеличивается на эту разницу:

Д59 К91-2 - восстановлена сумма резерва.

Перед составлением годовой отчетности резерв, начисленный в предшествующем году, списывается в полном объеме. Затем, в случае превышения учетной стоимости акций, оценка которых подлежит уточнению в годовом балансе, над их рыночной стоимостью, создается новый резерв на величину превышения.

В налоговом учете резервы под обесценение вложений в ценные бумаги создают организации, профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность. Они вправе относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг, если определяют доходы и расходы по методу начисления (ст.300 НК РФ).

Аналитический учет по субсчету 59 ведется по каждому виду ценных бумаг.

Резервы предстоящих расходов

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ разрешено создавать резервы на:

* предстоящую оплату отпусков;

* выплату ежегодного вознаграждения за выслугу лет;

* выплату вознаграждений по итогам работы за год;

* ремонт основных средств;

* гарантийный ремонт и гарантийное обслуживание

* покрытие иных предвиденных затрат;

* и другие цели, предусмотренные законодательством.

Резервирование тех или иных сумм отражается по дебету счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на продажу", 97 "Расходы будущих периодов" в корреспонденции с кредитом счета 96 "Резервы предстоящих расходов".

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 "Резервы предстоящих расходов" в корреспонденции со счетами:

* 70, 69 - на суммы оплаты труда работникам, включая платежи на социальное страхование и обеспечение, за время отпуска, ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год;

* 23 - на стоимость ремонта основных средств, произведенного подразделением организации, и т. д.

Аналитический учет по счету 96 "Резервы предстоящих расходов" ведется по отдельным резервам.