2. Экономический анализ издержек производства фирмы в краткосрочном и долгосрочном периодах. Эффект отдачи от масштаба производства (эффект масштаба)

Любое производство связано с затратами сырья, электроэнергии, рабочей силы, оборудования, земли и так далее. Без использования необходимых ресурсов невозможно создать новые блага.

Все используемые в производстве ресурсы носят ограниченный характер. Любой из факторов производства может быть использован для производства различных продуктов. Ресурсы, затраченные на производство данного товара, утрачены для производства других товаров. Если у производителя имеется 1000 куб.м древесины, то он может из нее произвести или 700 куб.м пиломатериалов, или пять мебельных гарнитуров, или определенное количество бумаги. Задача производителя заключается в том, чтобы из множества вариантов использования данного ресурса выбрать наиболее эффективный.

В силу этого обстоятельства любые затраты на производство какого- либо товара носят альтернативный характер. Поэтому производители вынуждены постоянно считать, во сколько им обойдется производство того или иного блага.

Виды издержек

Экономические (альтернативные) издержки – это стоимость экономического ресурса4 при наилучшем из всех возможных вариантов его применения

Экономические издержки (с точки зрения фирмы) – доходы, которые фирма должна обеспечить поставщику ресурса, чтобы отвлечь эти ресурсы от альтернативных вариантов их использования.

Явные (внешние) издержки – плата за ресурсы поставщикам, не являющимся владельцами данной фирмы (зп, аренда). Это денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы, связанные с производством продукта.

Скрытие (внутренние) издержки – альтернативные издержки использования ресурсов, принадлежащих самой фирме (прибыль). Неявные затраты связаны с тем, что владелец предприятия имеет в собственности определенные факторы производства. Например, у него имеются производственное помещение и часть оборудования, которые используются в процессе производства. Он не должен тратить имеющиеся у него средства на приобретение этих факторов производства, но они имеют определенную стоимость, которая носит характер неявных затрат. Можно представить, что данное помещение и оборудование владелец сдаст в аренду, получив соответствующую арендную плату, которая будет альтернативной стоимостью данных факторов производства.

Эконом. прибыль – общая прибыль за минусом всех издержек, явных и скрытых.

Бух. прибыль – общая выручка фирмы за вычетом только явных издержек.

Наибольший интерес представляет исследование затрат в краткосрочном и длительном периодах. Существенное различие между ними заключается в том, что в длительном периоде все затраты изменяются в то время, как в коротком периоде есть некоторые виды затрат, которые остаются постоянными.

Издержки в краткосрочном периоде

Краткосрочный период – это период, в течение которого фирма в состоянии изменить количество и способ использования лишь некоторого числа факторов производства.

Совокупный продукт - общий объем продукции, произведенной фирмой

Предельный продукт – прирост объема продукции, обусловленный использованием каждой дополнительной единицы ресурса

Средний продукт – отношение общего объема произведенной продукции к использованному количеству ресурса

Закон убывающие отдачи: начиная с определенного момента, последовательное присоединение единиц переменного ресурса к неизменному количеству фиксированного ресурса дает уменьшающийся предельный продукт.

В краткосрочном периоде выделяют общие, постоянные, переменные, средние и предельные затраты.

Постоянные или фиксированные затраты (FC) - это затраты, которые не зависят от объема выпуска продукции.

Рис. 1

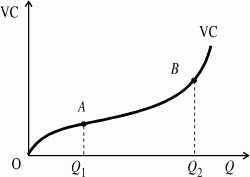

Переменные затраты (VC) - это затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье, топливо и электроэнергию, оплата рабочей силы и т.д. Кривая переменных затрат (рис.2) сначала возрастает достаточно быстро (от 0 до точки A). Затем, при определенных объемах производимой продукции (от точки A до точки B), темпы роста переменных затрат замедляются, так как происходит определенная экономия на масштабах производства. После точки B кривая VC становится более крутой в результате действия закона убывающей отдачи.

Рис. 2

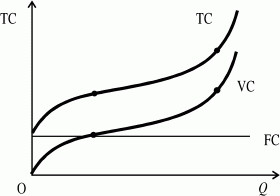

Общие (валовые) затраты (ТС) - это сумма всех затрат для производства данного товара.

Величину общих затрат можно представить как сумму постоянных и переменных затрат: ТС = FC + VC. График общих затрат (ТС) повторяет конфигурацию переменных затрат (VC), поднятую над началом координат на величину постоянных затрат (рис.3).

Рис. 3