14. Экономическая природа ренты. Дифференциальная рента и рентные отношения. Цена земли как капитального актива.

Рента – плата за использование ФП, предложение которой фиксировано.

Общее количество земли, как правило, не увеличивается при повышении ее цены и не уменьшается при ее снижении.

1.Величина ренты зависит исключительно от спроса на данный ресурс, она не выполняет побудительные функции.

2.Земельная рента представляет собой незаработанный доход, обложенный ее 100% налогом, является правомерным.

3.Увеличение спроса на производство монополиста приводит к формированию монополистической ренты – государство должно:

-проводить антимонопольную политику

-доход естественных монополий облагать налогам, равные 10 %

4.Рента может быть частью заработной платы людей, обладающих уникальными способностями.

Рента – повышение оплаты услуг ФП над удерживающим доходом, то есть минимальной сумой, необхадимой для обеспечения этими фактором данного обмена услуг.

Дифференцированная земельная рента – доход, получаемый в результате использования ресурсов, с неэластичным предложением и более высокой производимостью в ситуации ранжирования этих ресурсов по плодородию., местоположению.

Цена земли определяется путем капитализации ренты.

Цена земли должна представлять сумму денег, положив каждую в банк, бывший совственник земли получал бы аналогичный процент на вложенный капитал – цена земли – дисконтированная стоимость будущей земельной ренты.

15. Основные концепции формирования государственного бюджета. Причины и последствия дефицита государственного бюджета.

Концепции к формированию государственного бюджета(ГБ):

1.формирование ежегодно сбалансировано ГБ

Ежегодные доходы=расходам

Осн.преимущество: ограничение расходных статей ГБ+ограничение масштабов гос.вмешательства в экономику.

Осн.недостаток: препятствует проведению стабилизационной политики(налог-бюджет.политики: >cпад производства-> >гос.расходы)

2.формирование циклически сбалансированного ГБ

(в пределах среднесрочного делового цикла 6-10лет)

Осн.преимущества:

1)поддержание общей сбалансированности бюджета в пределах цикла

2 )возможность

проведения эф.стабилизац.политики.

)возможность

проведения эф.стабилизац.политики.

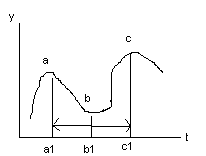

a1-b1-стимулирующ фискальная политика->дефицит ГБ

b1-c1-сдрживающ фиксальная политика ->профицит ГБ

=> a1-c1-сбалансированный ГБ

Осн.недостаток: вероятность нарушения общей сбалансированности ГБ вследствие неравномерности циклического развития экономики,В СЛУЧАЕ,КОГДА:

Масштабы спада(ab) не равны масштабам подъема(bc)

3.формировение ГБ на основе концепции функционального фиксирования.

Сбалансированность ГБ-второстепенная цель.

Основная цель-стабилизация экономики,рост ВВП.=>

=>стимулирующая фискальная политика=>

=>неизбежность дефицита ГБ=>

=>рост гос.долга

Экономические последствия роста ГДолга

1.рост уровня имущественных дифференциаций населения(в случае если основная часть гос.долга-внутренний долг)

2.сокращение уровня реальных доходов граждан страны(в случае если основная часть гос.долга-внешний долг)

3.рост уровня налогооблажения(обслуживание гос.долга)-> снижениетемпов роста ВВП.

4.усиление опасности дестабилизации экономики:

-рефинансирование гос.долга->вероятность создания «финансовой пирамиды»

-отказ от активного использования стимулирующей фискальной политики.

5.усиление эффекта вытеснения(частных инвестиций)

6.рост дефицита внешнеторгового баланса(заимствование государством денежных средств->рост банковского%->рост курса нац.валюты->сокращение импорта)

Проблема государственного долга. Экономические и социальные последствия увеличения масштабов госдолга.

Государственный бюджет – финансовый счет, отражающий сумму всех доходов и расходов государства за определенный период времени. Если расходы превышают доходы – буджетный дефицит.

Гос долг – накопленная сумма бюджет дефицитов. Или: величина задолженности государства всем кредиторам.(краткосрочный -1 год, среднесрочный – 1-5 лет долгосрочный – более 5 лет.)

Внутренний долг – задолженность государства гражданам, фирмам и учреждениям данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством.

Внешний долг – задолженность иностранным гражданам, фирмам, учреждениям.

Негативные последствия:

- приводит к перераспределению доходов среди населения в пользу держателей ГЦБ, кот, как правило, являются наиболее имущей частью общества -> ведет к углублению расслоения в обществе и росту социальной напряженности.

- поиски источников погашения приводят к повышению налогов и усилению гос вмешательства в экономику, что отрицательно сказывается на хозяйственной активности.

- Возможно переложение долгового бремени на будущее поколение.

- Быстро растущие издержки по процентам все более затрудняют сокращение бюджет дефицита, т к выплаты процентов по гос долгу оборачиваются новыми расходами бюджета, новыми займами для расчета по старым долгам.

- рост внешнего долга способствует усиления зависимости страны от других государств, что ограничивает воможности ведения самостоятельной внешней политики с целью обеспечения собственных интересов.

- рост долга вызывает значительные трудности при получении новых кредитов.

Позитивная оценка:

- Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и ее долгосрочные приоритеты