ПЕРВЫЕ ВОПРОСЫ.

Понятие эластичности в экономике. Эластичность спроса и предложения. Области практического применения теории эластичности.

Эластичность - степень изменения переменной А в ответ на изменение связанной с ней переменной В.

Бывает:

Эластичность спроса (по цене, по доходу, перекрестная)

Эластичность предложения

Эластичность спроса (D-demand) по цене (ценовая эластичность) - степень изменения величины спроса на товары и услуги в ответ на изменение их рыночной цены.

Согласно закону спроса, потребители при снижении цены будут приобретать большее количество продукции. Однако степень реакции потребителей на изменение цены может значительно варьироваться от продукта к продукту (товары высшей и низшей категории).

Экономисты используют концепцию ценовой эластичности для определения чувствительности потребителей к изменению цены продукции.

Коэффициент эластичность:

Е = -

Если Е>1 - это эластичный спрос

Если Е<1 – неэластичный спрос

Е=1 единичная эластичность

Если небольшие изменения в цене приводят к значительным изменениям в количестве покупаемой продукции, то такой спрос называют относительно эластичным или просто эластичным (если Е1>1).

Если существенное изменение в цене ведет к небольшому изменению в количестве покупок, то такой спрос относительно неэластичный или просто неэластичный (Если Е<1).

Когда процентное изменение цены и последующее изменение количества спрашиваемой продукции равны по величине, то такой случай называют единичной эластичностью (Е=1).

Факторы ценовой эластичности:

наличие товаров субститутов2 (заменителей), т.е. чем больше хороших заменителей данного продукта предлагается потребителю, тем эластичнее бывает спрос на него. Эластичность спроса на продукт зависит от того, насколько узко определены границы этого продукта.

Фактор времени, т.е. изменение потребительских привычек требует времени. Спрос на продукт более эластичен, чем длиннее время для принятия решений. Это зависит от привычек потребителя, долговечности продукта3

Удельный вес расходов на данный товар в бюджете потребителей, т.е. чем больше места занимает товар в бюджете потребителя, при прочих равных условиях, тем выше эластичность спроса на него.

Характер потребностей (это про наркоманов), т.е. пофигу сколько будет стоит доза, ибо без нее уже никак. Экономическим языком это звучит так: Спрос на предметы первой необходимости обычно является неэластичным, спрос на предметы роскоши обычно эластичен.

Для особо любознательных – графики крайних случаев эластичности

Если самое малое снижение цены побуждает покупателей увеличивать покупки от нуля до предела своих возможностей, то такой спрос является совершенно эластичным (а).

Если изменение цены не приводит ни к какому изменению количества спрашиваемой продукции, то такой спрос является совершенно неэластичным (б).

Крайние случаи эластичности: а - спрос абсолютно эластичный, б – абсолютно неэластичный спрос

Области практического применения теории ценовой эластичности спроса:

определение и реализация ценовой политики фирмы – это очевидно, no comments

осуществление хоз. политики на макроэконом. уровне (планирование с/х производства)

разработка основ налоговой политики (т.е. если спрос неэластичен (как на табак и водку), то можно ввести акцизный налог)

определение стратегии развития фирмы

Эластичность спроса по доходу:

Е

=

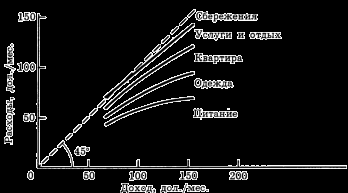

Если это товары высшей категории, то увеличение дохода приведет к увеличению спроса на эти товары, т.е. Е>0. Если ты получаешь 300 тыс. в месяц, то будешь покупать дорогие шмотки, часы и машины, т.е. с увеличение доходы, будешь покупать более дорогие вещи.

Если это товары низшей категории, то увеличение дохода приведет к снижению спроса, т.е. Е < 0. Не будешь ведь ты все время покупать одну картошку на завтрак, обед и ужин, когда получаешь 300 тыс.в месяц.

В связи с этим вспоминаем закон Энгеля: по мере роста реального дохода домохозяйств общее потребление благ возрастает (исключая низшие товары), но в разных пропорциях.

По мере увеличения реального дохода домохозяйств удельных вес их расходов на продукты питания будет сокращаться при росте доли расходов на такие блага как отдых, путешествия, сбережения.

Перекрестная эластичность спроса

Концепция перекрестной эластичности позволяет понять явления взаимозаменяемости и взаимодополняемости товаров, а также позволяет измерять, насколько чувствителен потребительский спрос на один продукт (товар X) к изменению цены какого-то другого продукта (товар Y).

Еху

=

Еху > 0, значит товары взаимозаменяемые (чай-кофе, сок-вода)

Чем больше положительный коэффициент, тем больше степень заменяемости двух данных товаров.

Еху < 0, значит взаимодополняющие (бензин-машина)

Чем больше величина отрицательного коэффициента, тем больше взаимодополняемость двух данных товаров

Еху = 0, товара независимы, т.е. два товара не связаны между собой

Эластичность предложения (S – supply)- это показатель, который характеризует, насколько изменится относительная величина объема предложения под влиянием изменения цены на 1%. Отражает чувствительность производителей к изменению цен.

Еs

=

Факторы эластичности предложения:

фактор времени (производителям необходимо приспособиться)

степень мобильности факторов производства (т.е. чем более развита производственная инфраструктура, тем более высок уровень мобильности ресурсов, следовательно, более высокий уровень эластичности предложения)

При анализе спроса и предложения важно выделять продолжительность периода времени. Другими словами, необходимо определить период времени, через который мы будем определять изменения. При промежутке менее года — краткосрочный период. В целом кривые спроса и предложения за короткий промежуток времени выглядят совершенно иначе, чем за долговременный.

Для многих товаров спрос более эластичен от цены для длительного, а не для короткого. Это обусловлено тем, что изменение потребительских привычек требует времени, а также тем, что спрос на один товар может быть связан с запасом другого товара у потребителей, который изменяется медленнее.

Для других товаров спрос более эластичен для краткосрочного, а не долгосрочного периода. Это товары длительного пользования, поэтому суммарный запас каждого товара, принадлежащего потребителям велик по сравнению с ежегодным объемом их производства. В результате небольшое изменение в суммарном запасе, которым хотят обладать потребители, может привести к большому в процентном выражении изменению объема покупок.

Эластичность спроса от дохода также различна для долгосрочного и краткосрочного периодов. Для большинства товаров и услуг эластичность спроса от дохода больше в долгосрочном периоде, т.к. люди могут позволить себе увеличение потребления лишь постепенно. Для товаров длительного пользования — обратная картина. Даже незначительное увеличение дохода приводит к резкому увеличению объема текущих покупок. Из-за того, что спрос на товары длительного пользования колеблется очень резко в ответ на краткосрочные изменения дохода, отрасли, производящие эти товары, очень чувствительны к изменению макроэкономических условий. Это касается деловой активности — спадов и бумов. Недаром эти отрасли называют “цикличными” — их сбыт имеет тенденцию увеличивать циклические изменения в ВНП и национальном доходе.

Оценка эластичности

Точечная эластичность:

Еy(x)

=

Точечная эластичность - это величина эластичности спроса (предложения) по цене (или другому фактору), определяемая для каждого значения цены (дохода и т. п.), то есть для каждой точки кривой спроса (предложения). Эластичность в «точке» - это реакция спроса (предложения) на бесконечно малое изменение цены (или другого фактора). Однако часто требуется знать эластичность на некотором участке кривой, соответствующем переходу от одного состояния к другому. В этом случае, как правило, функция спроса (предложения) аналитически не задана, а имеется лишь несколько наблюдений цены и объема спроса (предложения).

Дуговая эластичность (эластичной центральной точки):

Еy(x)

=

Дуговая эластичность измеряет эластичность спроса (предложения) между двумя точками с использованием показателей средней цены и среднего объема.